En julio de 2025, la cadena industrial de las baterías de ion sodio (baterías de ion sodio) mostró una tendencia de desarrollo única bajo la doble influencia de la expansión total y el ajuste estructural. La proporción del NFPP de tipo polianiónico en los materiales de cátodo continuó aumentando hasta el 69 %, mientras que la liberación acelerada de la capacidad de ánodo de carbono duro impulsó la producción a aumentar más del doble año tras año. El segmento de las células de batería mantuvo un crecimiento mensual de dos dígitos, construyendo colectivamente un impulso ascendente para la cadena industrial. Mientras tanto, los problemas estructurales, como las fluctuaciones de los pedidos en los electrolitos y la penetración limitada en los terminales de almacenamiento de energía, siguieron sin resolverse. La industria está pasando de la competencia por las rutas técnicas a la etapa de la aplicación a gran escala.

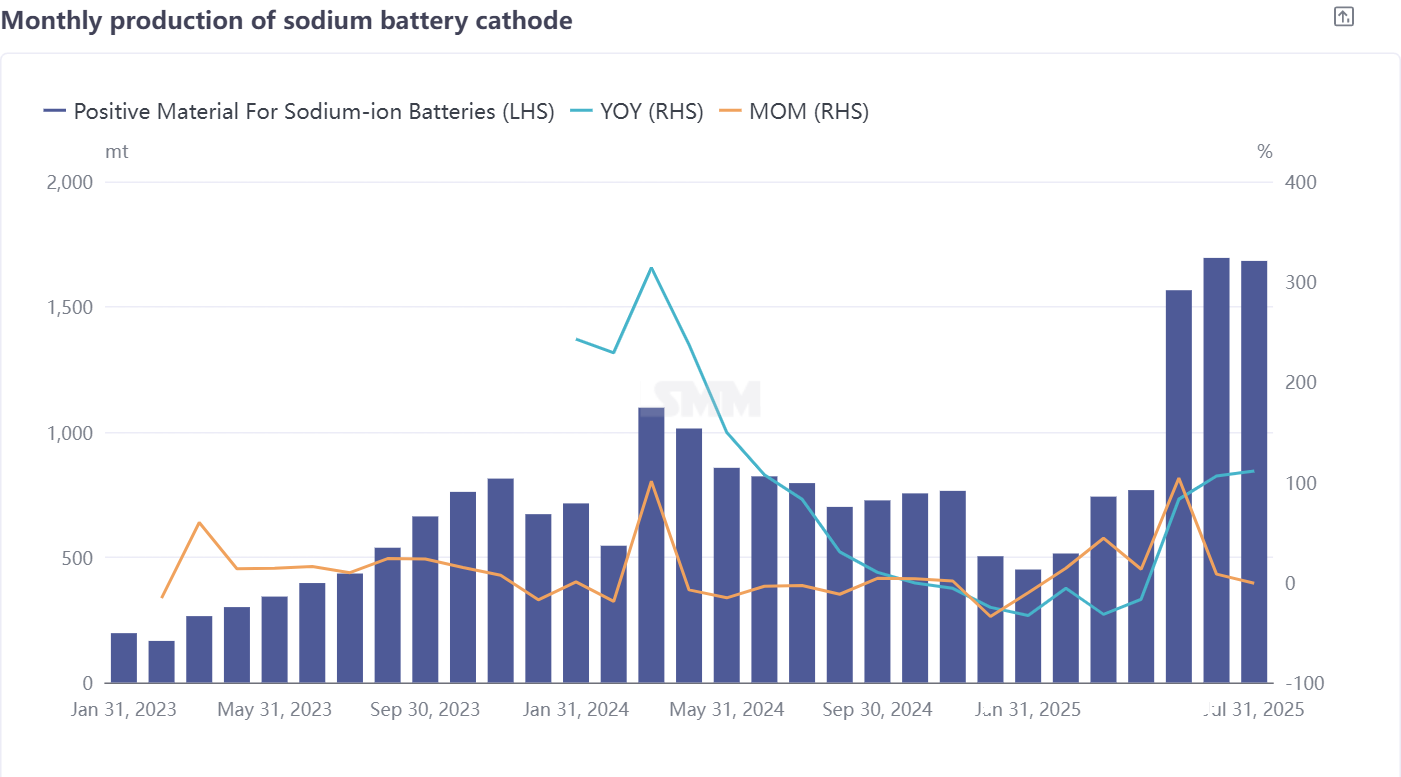

Materiales de cátodo: aumento continuo de la proporción de NFPP, aceleración de la producción en el segundo semestre

En julio, la producción de materiales de cátodo de baterías de ion sodio disminuyó ligeramente un 1 % mensual, pero se mantuvo alta con un aumento del 111 % año tras año. Entre ellos, la proporción del NFPP de tipo polianiónico en la producción total aumentó hasta el 69 %, un incremento del 2 % mensual. La ligera disminución de la producción mensual se debió principalmente a la contracción continua de la producción de materiales de óxido estratificado (tipo O3), lo que concentró aún más la proporción de NFPP. A pesar de la rápida expansión del NFPP en el campo de las baterías de ion sodio, los materiales de tipo O3 siguen ocupando una posición irremplazable en escenarios específicos, como las aplicaciones de tipo potencia y de tipo tasa C, debido a sus ventajas de rendimiento. Actualmente, la demanda descendente de NFPP está creciendo significativamente. Con la implementación gradual de los proyectos de almacenamiento de energía de baterías de ion sodio en el segundo semestre, la capacidad de producción relacionada entrará en una fase de aceleración. Se espera que la producción de materiales de cátodo de baterías de ion sodio aumente un 7 % mensual en agosto, con una tasa de crecimiento año tras año que se ampliará hasta el 157 %.

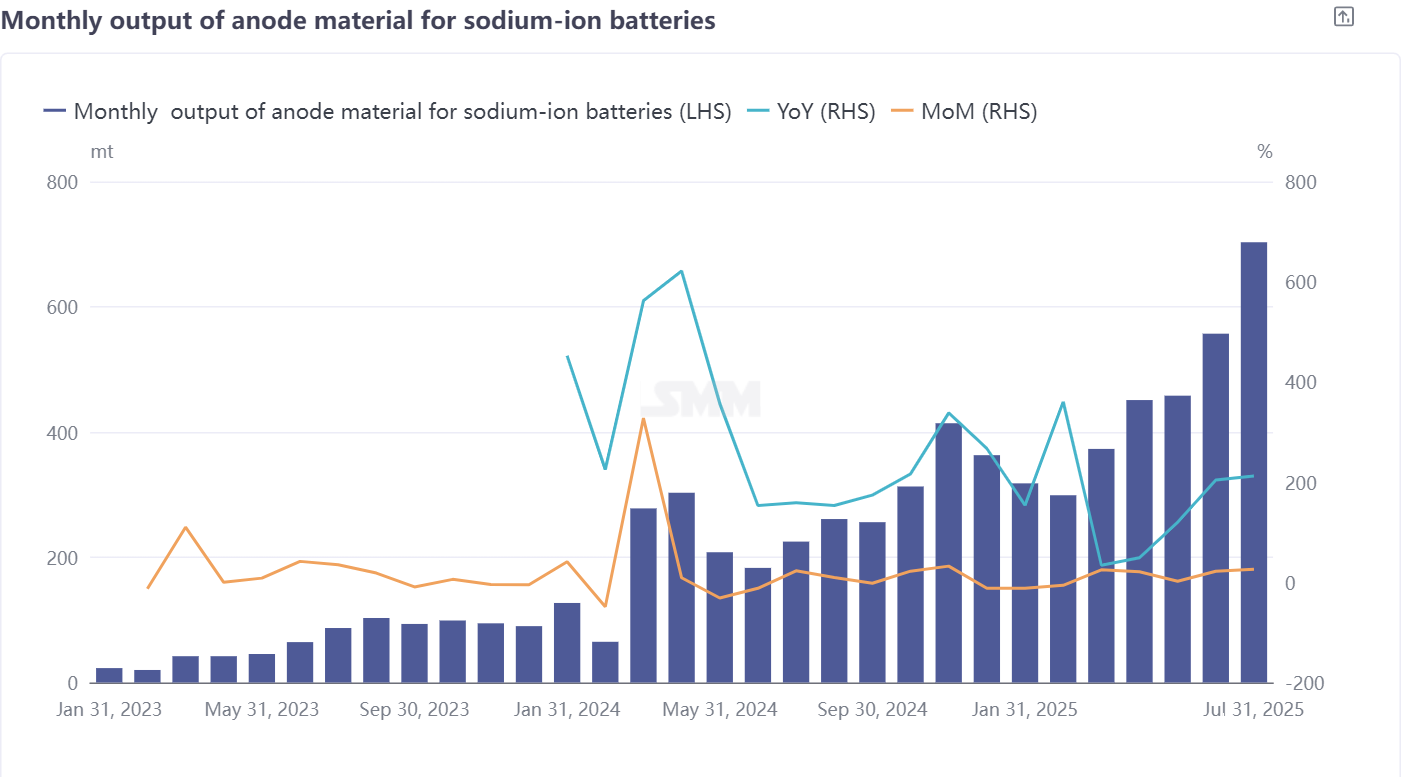

Materiales de ánodo de carbono duro: aumento continuo de la producción, pocas empresas de gran escala

En julio, la producción de materiales de ánodo de baterías de ion sodio aumentó considerablemente un 26 % mensual y un 212 % año tras año. Las empresas de primer nivel siguen manteniendo una ventaja significativa en la capacidad de ánodo de carbono duro. En cuanto a las rutas técnicas, el carbono duro basado en biomasa sigue siendo la corriente principal en la industria actual. Sin embargo, en los últimos meses, el precio de importación del carbón de cáscara de coco ha aumentado considerablemente, lo que ha llevado a las empresas nacionales a empezar a cambiarse a recursos de biomasa alternativos y a avanzar continuamente en la I+D de procesos de bajo costo. Se espera que la producción aumente un 5 % mes a mes en agosto, con una tasa de crecimiento interanual del 182 %.

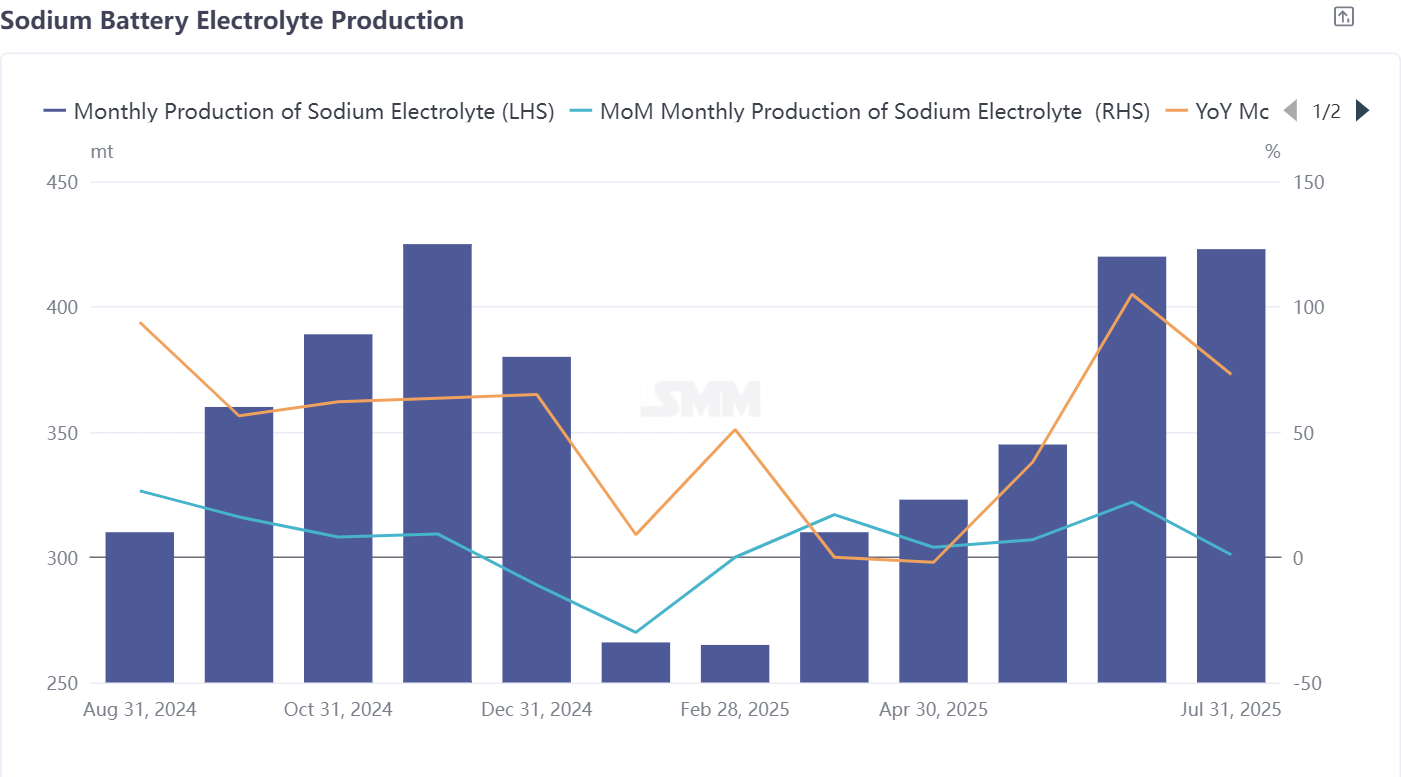

Electrolitos: Estabilidad insuficiente de los pedidos, sistema de suministro a mejorarEn julio, la producción de electrolitos para baterías de ion sodio aumentó un 1 % mes a mes y un 73 % interanual. Este segmento presenta características de personalización importantes, y las empresas generalmente adoptan un modelo de producción basado en las ventas. Debido a las diferencias en las formulaciones, el costo de los electrolitos varía considerablemente: los electrolitos aptos para NFPP tienen menores requisitos para las materias primas y los aditivos, lo que ofrece ventajas de costo destacadas y facilita la aplicación de costos reducidos de las baterías de ion sodio. Se espera que en agosto, la producción de electrolitos aumente un 4 % mes a mes y un 41 % interanual.

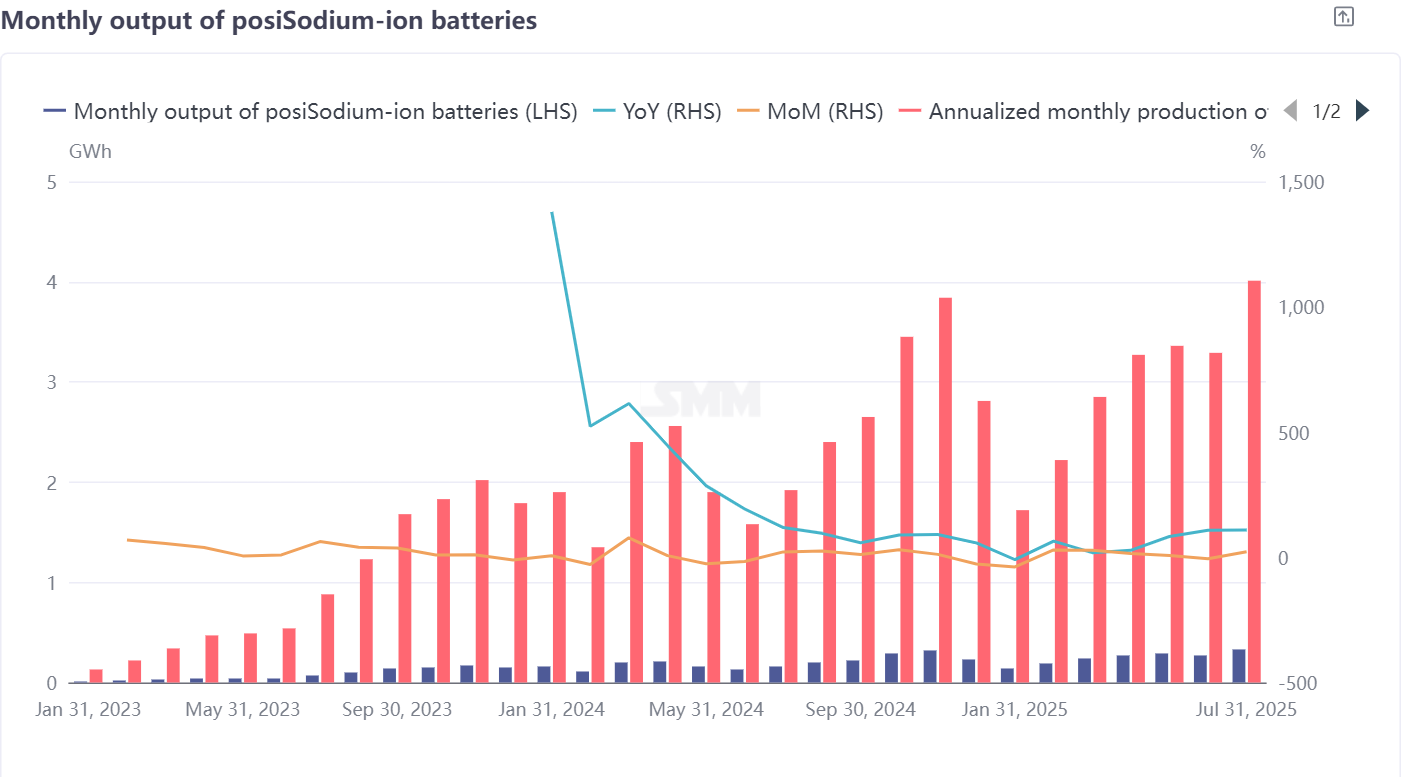

Células de batería y aplicaciones finales: crecimiento estable en la producción de células de batería y avance diferenciado en las aplicaciones finales

En julio, la producción de células de batería de ion sodio aumentó un 22 % mes a mes y un 109 % interanual. En cuanto a las aplicaciones finales, el lanzamiento al mercado de vehículos eléctricos de dos ruedas impulsados por baterías de ion sodio en 2025 ha alcanzado una escala de decenas de miles de unidades. Los sistemas de arranque y parada de baterías de ion sodio se están promoviendo gradualmente debido a su mayor tolerancia al costo. En el sector de los sistemas de almacenamiento de energía (ESS), las baterías de fosfato de hierro y litio (LFP) siguen siendo la opción principal, pero las baterías de ion sodio aún poseen una competitividad diferenciada en escenarios de bajas temperaturas. A pesar de la reducción de los proyectos de ESS impulsados por políticas en el primer semestre, todavía hay oportunidades de crecimiento del mercado en el segundo semestre.

En julio, cada segmento de la cadena industrial de las baterías de ion sodio presentó características de "crecimiento general con diferenciación estructural". Entre los materiales de cátodo, el dominio de NFPP se ha fortalecido, con una liberación de capacidad acelerada para ánodos de carbono duro. El segmento de células de batería mantuvo un alto impulso de crecimiento, impulsando conjuntamente el impulso ascendente en la cadena industrial. Sin embargo, aún es necesario abordar cuestiones como la fluctuación de los pedidos de electrolitos y la penetración limitada en los terminales de ESS. Con la implementación de proyectos de Sistemas de Almacenamiento de Energía (ESS) en el segundo semestre del año y la maduración de las rutas tecnológicas de bajo costo, se espera que la cadena industrial de las baterías de ion sodio entre en una fase acelerada de crecimiento simultáneo en volumen y precio. La aplicación a gran escala del sistema NFPP y la complementariedad tecnológica en escenarios diferenciados se convertirán en la lógica central de desarrollo.