Noticias de SMM del 5 de agosto:

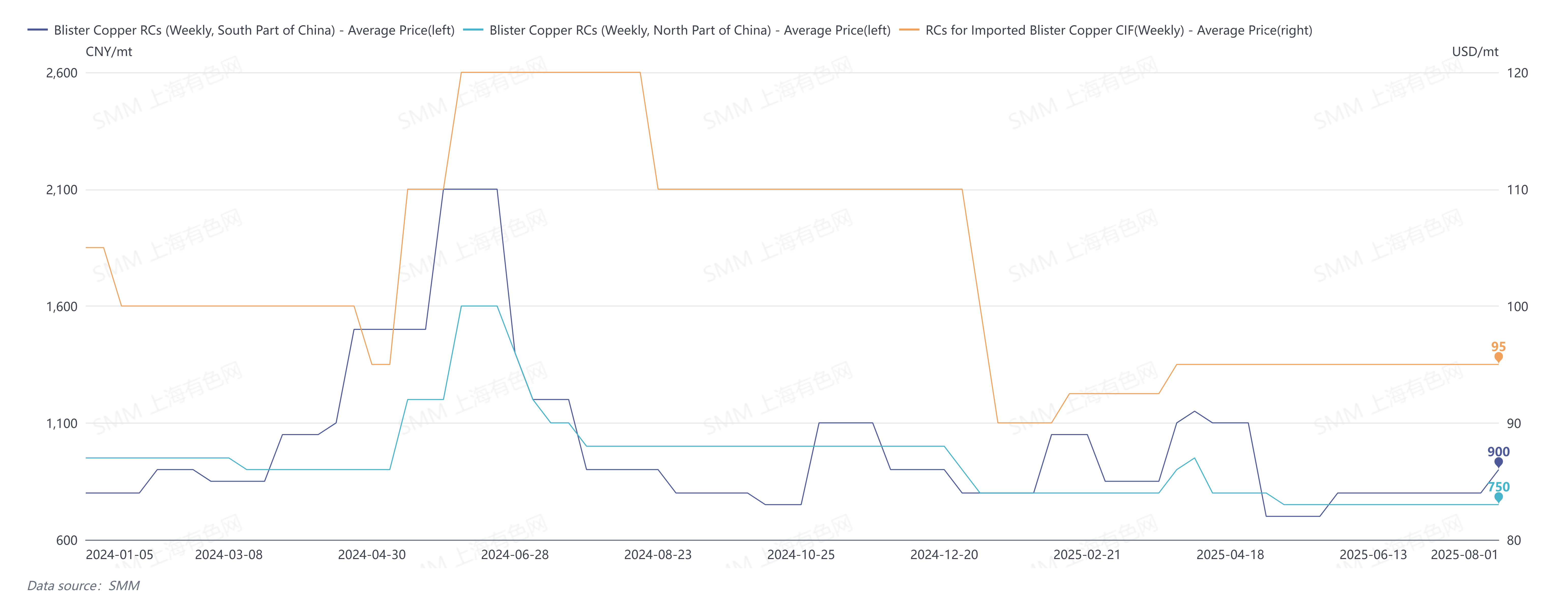

En julio de 2025, SMM informó que los RCs de cobre blister en el sur de China se cotizaban a 700-900 yuanes/tonelada, con un precio medio de 800 yuanes/tonelada, sin cambios mensuales. En el norte de China, los RCs de cobre blister se cotizaban a 650-850 yuanes/tonelada, con un precio medio de 750 yuanes/tonelada, también sin cambios mensuales. Los RCs de cobre blister importados CIF China se cotizaban a 90-100 dólares estadounidenses/tonelada, con un precio medio de 95 dólares estadounidenses/tonelada, sin cambios mensuales.

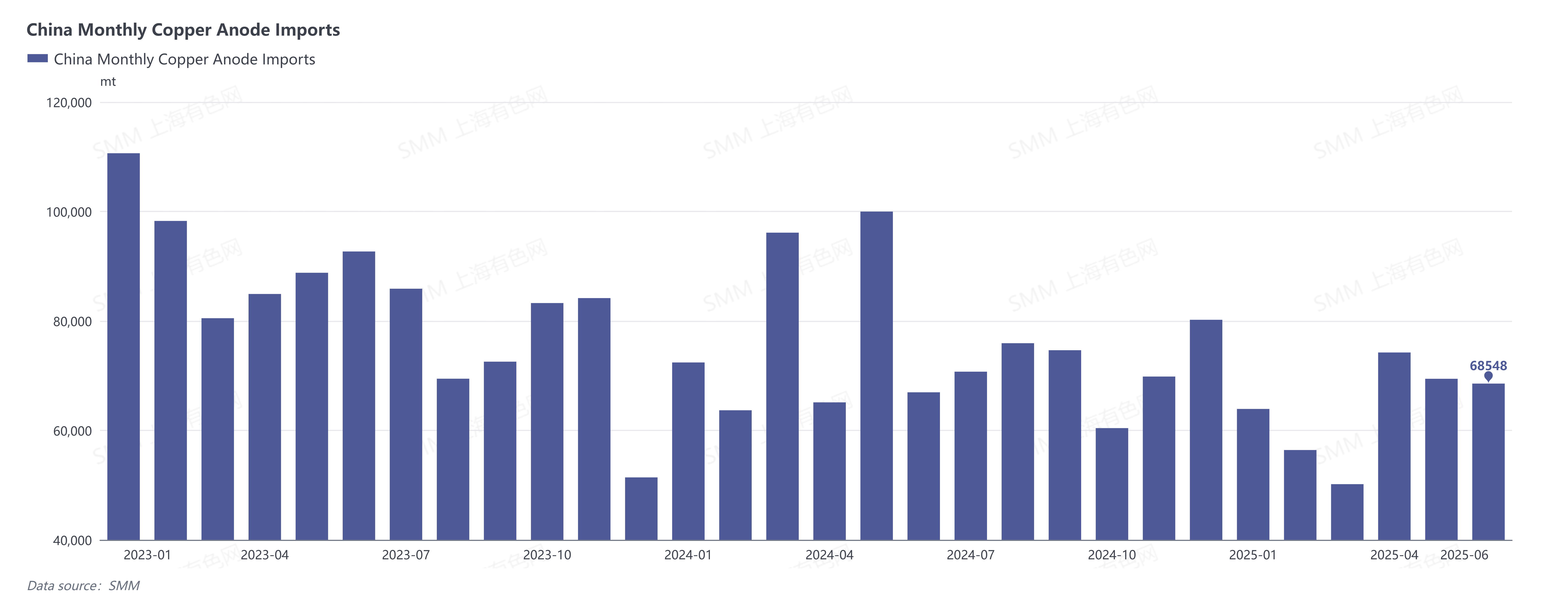

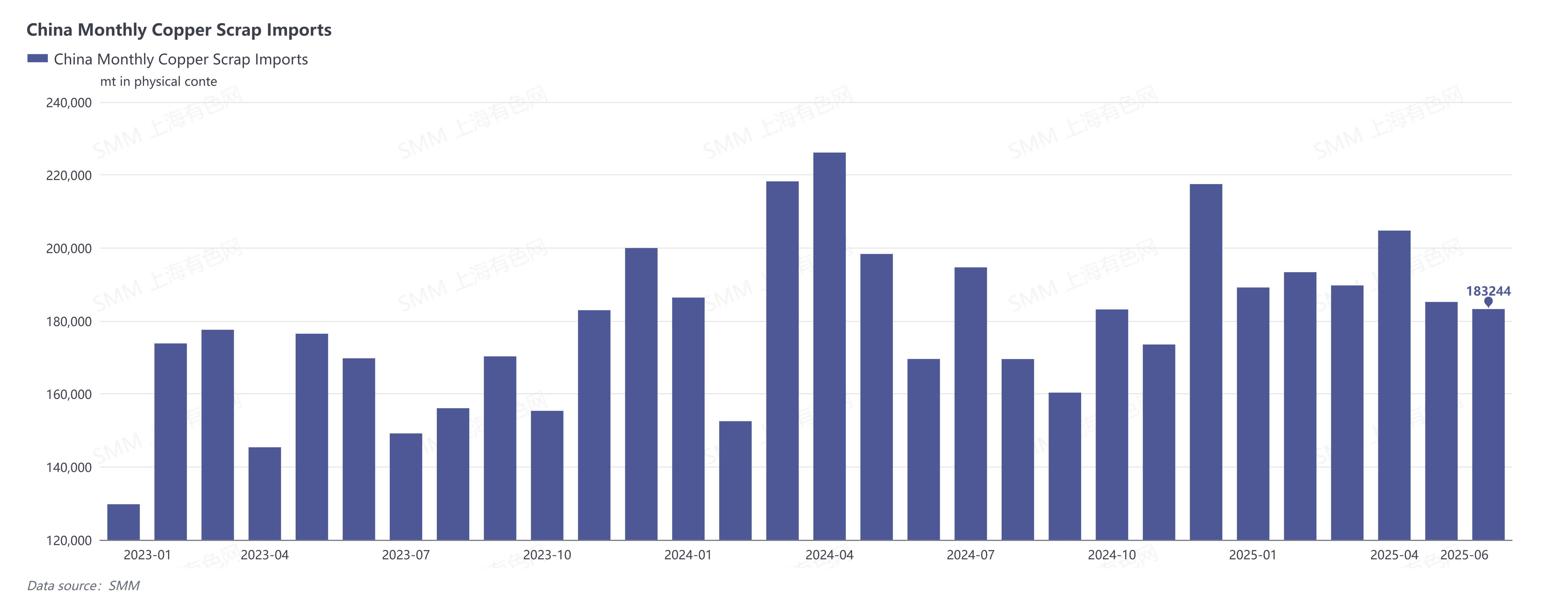

Al revisar julio, la situación de oferta y demanda ajustada en el mercado mantuvo los RCs de cobre blister a un nivel bajo. Desde el lado de la oferta, las importaciones de cobre anódico siguieron siendo bajas. Según los datos de la Administración General de Aduanas, China importó 68.500 toneladas de cobre anódico en junio de 2025, con unas importaciones acumuladas de 382.700 toneladas de enero a junio, lo que supone una disminución interanual del 17,56 %. Afectados por factores como el debilitamiento de las relaciones de precios de importación en mayo-junio, los períodos de mantenimiento en las fundiciones de cobre anódico en Zambia y el retraso en la puesta en marcha del proyecto de fundición de cobre Kamoa, se esperaba que las importaciones de cobre anódico en China en julio siguieran siendo bajas. A nivel nacional, los precios del cobre subieron inicialmente y luego retrocedieron en julio, y los volúmenes de importación de chatarra de cobre continuaron disminuyendo debido a los impactos arancelarios. En general, la oferta de materias primas de cobre reciclado no fue abundante, y no hubo un aumento significativo en la oferta nacional de cobre anódico. Desde el lado de la demanda, después del período de liquidación de mitad de año en junio, la demanda de reposición de las fundiciones aumentó.

El 1 de agosto, SMM informó que los RCs semanales de cobre blister en el sur de China se cotizaban a 800-1.000 yuanes/tonelada, con un precio medio de 900 yuanes/tonelada, 100 yuanes/tonelada más que el mes anterior. Los RCs semanales de cobre blister en el norte de China se cotizaban a 650-850 yuanes/tonelada, con un precio medio de 750 yuanes/tonelada, sin cambios mensuales. Los RCs semanales de cobre blister importados CIF China se cotizaban a 90-100 dólares estadounidenses/tonelada, con un precio medio de 95 dólares estadounidenses/tonelada, sin cambios mensuales. Los RCs de placas anódicas en China se cotizaban a 500-600 yuanes/tonelada, con un precio medio de 550 yuanes/tonelada, 50 yuanes/tonelada más que el mes anterior.

Sin embargo, SMM cree que, con la escasez de suministros de concentrados de cobre y materias primas de cobre reciclado, las perspectivas de suministro de cobre blister y placas anódicas en agosto no son optimistas, lo que contradecirá la tendencia de los RCs de cobre blister y placas anódicas.

SMM analizó que se espera que la oferta de cobre anódico continúe disminuyendo principalmente debido a las siguientes razones: 1. Escasez continua de materias primas de concentrado de cobre y períodos de mantenimiento en los proveedores de cobre blíster derivado de mineral en el norte de China en agosto, lo que ha llevado a una disminución en el suministro nacional de cobre blíster derivado de mineral. 2. Se espera que las importaciones de cobre ánodo en agosto sigan siendo limitadas, sin un aumento previsto en la producción en el extranjero. 3. Se espera que las importaciones de chatarra de cobre disminuyan, junto con una caída en los centros de precios del cobre, lo que llevará a una disminución en el suministro de materias primas de cobre reciclado. Además, el precio actual significativamente mejor del alambrón de cobre secundario en comparación con las placas de ánodo llevará a que parte de la capacidad se desplace hacia el alambrón de cobre secundario, reduciendo la producción de ánodo de cobre fabricado con chatarra. 4. Las políticas como la "facturación inversa" siguen impulsándose, lo que aumentará la dificultad para que las empresas adquieran materias primas de cobre reciclado a corto plazo. En el lado de la demanda, la demanda general de ánodo de cobre por parte de las fundiciones nacionales se mantuvo alta para garantizar la producción de cátodo de cobre. En julio, la producción de cátodo de cobre en China, según informó SMM, fue de 1,1743 millones de toneladas, un aumento del 14,21% interanual. Se espera que la producción de cátodo de cobre en China en agosto sea de 1,1683 millones de toneladas, un aumento del 15,27% interanual. Además, las fundiciones nacionales entrarán en un período de mantenimiento concentrado en septiembre y octubre, y las empresas almacenarán ánodo de cobre para mitigar el impacto del mantenimiento en la producción de cátodo de cobre.

Los RCs de cobre blíster se recuperaron ligeramente en agosto, principalmente debido a los niveles de inventario relativamente optimistas de algunos de los principales compradores. En el contexto de las tarifas de procesamiento bajas a largo plazo este año, estos compradores aumentaron las tarifas de procesamiento para este mes, impulsando el nivel general de las tarifas de procesamiento del mercado. SMM espera que el mercado real de cobre blíster siga siendo ajustado.