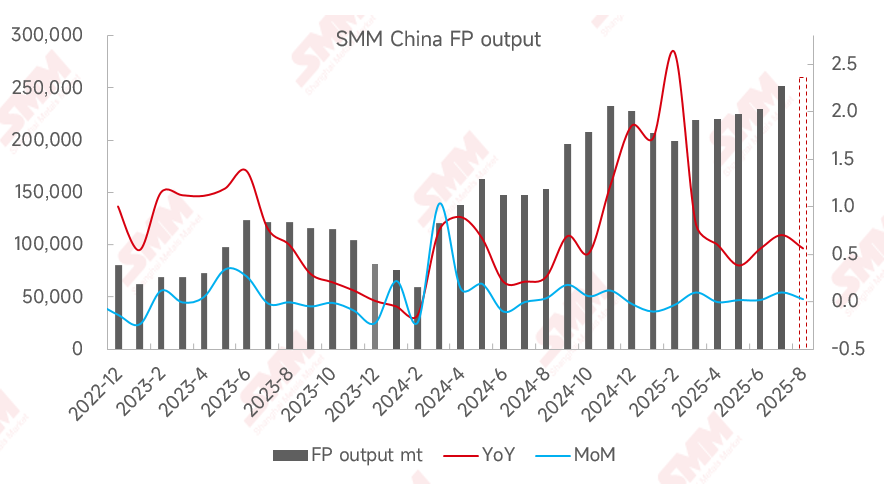

En julio, la producción nacional de fosfato de hierro aumentó un 10 % intermensual y un 70 % interanual.

En el lado de la oferta, las empresas de fosfato de hierro registraron un notable incremento en la producción en julio: por un lado, las empresas integradas experimentaron un crecimiento significativo en su correspondiente producción de fosfato de hierro; por otro lado, la expansión de la capacidad de producción de algunas empresas impulsó la producción. Sin embargo, la liberación concentrada de nueva capacidad también redujo los envíos de las empresas de fosfato de hierro existentes, lo que provocó que los envíos de algunas empresas no cumplieran las expectativas.

En el lado de la demanda, la demanda descendente de fosfato de litio y hierro (LFP) registró un crecimiento significativo en julio, y las empresas prefieren comprar fosfato de hierro de alto valor con precios más bajos y calidad superior. Las expectativas de precio del mercado para el fosfato de hierro se debilitaron, pero los requisitos para la calidad del producto siguieron aumentando.

En el lado de los costes, el MAP de grado industrial se encontraba en temporada baja de consumo en julio, con precios que retrocedieron notablemente en comparación con junio; sin embargo, el precio del sulfato ferroso continuó aumentando, lo que incrementó considerablemente la presión de costes sobre las empresas de fosfato de hierro para las fuentes de hierro.

En agosto, con la liberación continua de nueva capacidad, se espera que la producción de fosfato de hierro siga creciendo, con un incremento previsto del 3 % intermensual y del 56 % interanual.