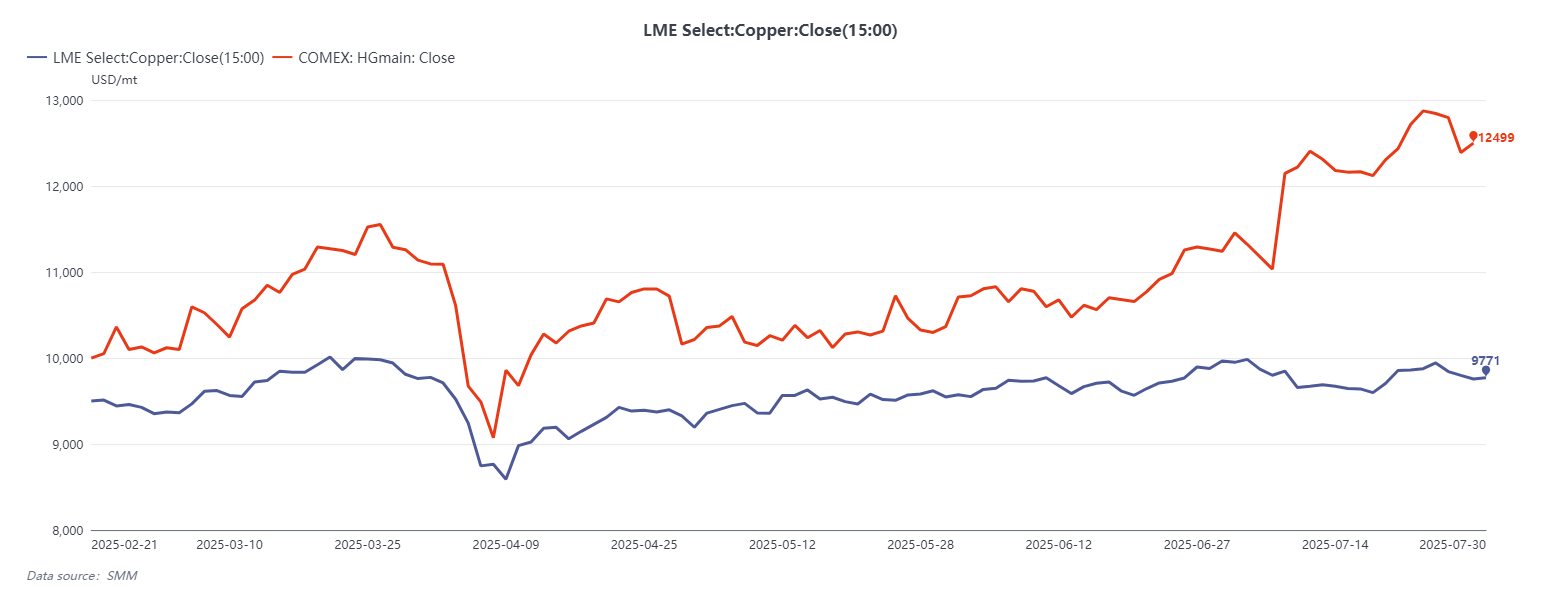

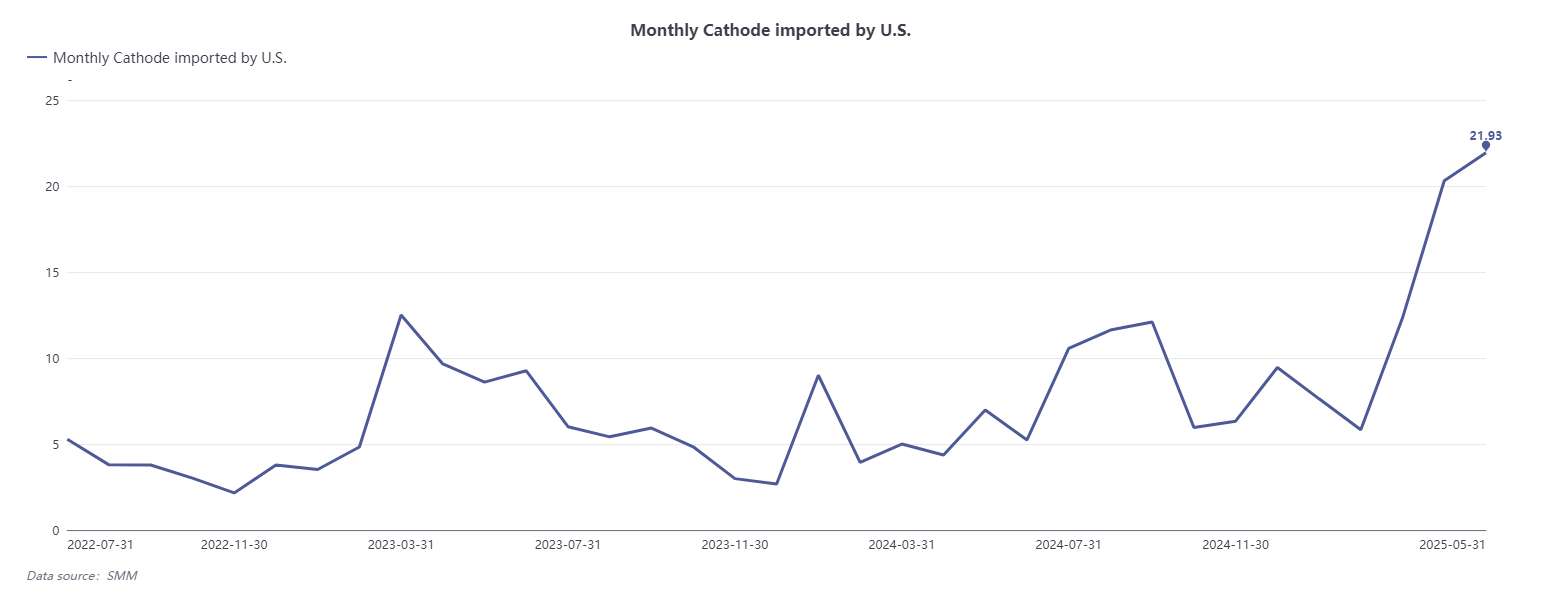

El 30 de julio de 2025, el presidente de Estados Unidos, Donald Trump, anunció que, a partir del 1 de agosto, se impondría un arancel de importación del 50 % a los productos de cobre semiterminados (semis), mientras que las materias primas de la cadena productiva, como el concentrado de cobre, el cobre blister y las cátodos de cobre refinado, quedarían exentas. Esta decisión sorprendió al mercado, desmantelando abruptamente la lógica comercial construida en torno a las expectativas de un arancel generalizado. El mismo día, los futuros del cobre en COMEX experimentaron su mayor caída diaria en la historia, cayendo más del 18 %. Anteriormente, bajo la suposición de que todas las importaciones de cobre refinado estarían sujetas a aranceles, el diferencial de precios entre los contratos del mes vencedor en COMEX y el cobre a 3 meses en LME se había ampliado a más del 28 %, lo que desencadenó una importante actividad de arbitraje. De febrero a julio de 2025, los comerciantes mundiales de metales se apresuraron a enviar cátodos de cobre a Estados Unidos en anticipación de la ventana arancelaria. Este cambio de política no solo causó una grave volatilidad en el mercado, sino que también desencadenó una reacción en cadena que podría remodelar los flujos comerciales mundiales de cobre, los diferenciales de precios regionales, las disposiciones de producción y la estabilidad general de la cadena de suministro.

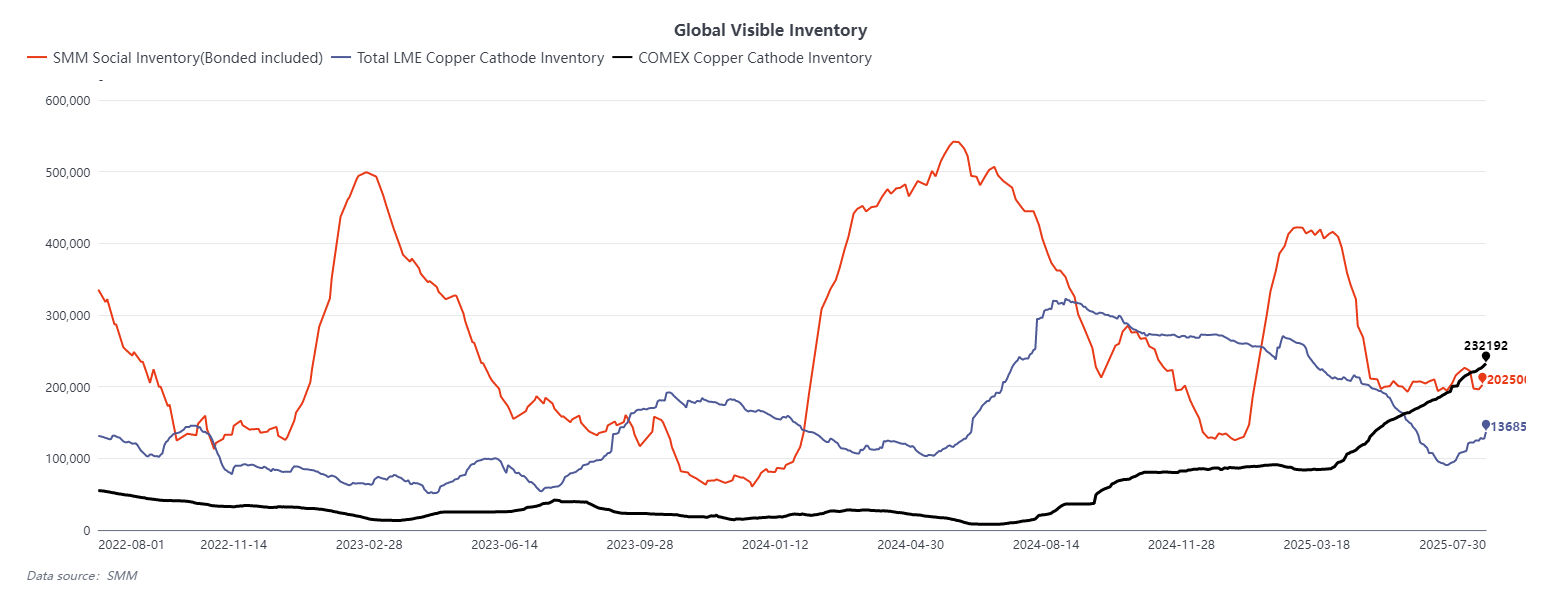

A corto plazo, la nueva política impactó directamente en el diferencial de precios entre el cobre en LME y COMEX. Como el mercado había anticipado ampliamente los aranceles sobre todo el cobre refinado, los precios en COMEX habían aumentado. Sin embargo, el anuncio de una exención hizo colapsar la lógica de arbitraje y redujo rápidamente el diferencial. Teniendo en cuenta que las existencias visibles de cátodos de cobre en Estados Unidos se estiman en 250.000 toneladas métricas y, según SMM, existen otras 350.000 toneladas en inventarios fuera de garantía o fuera del mercado, las existencias totales accesibles probablemente superen las 600.000 toneladas, lo que es suficiente para cubrir el consumo nacional a corto plazo. Aunque sigue existiendo la posibilidad de que el diferencial entre COMEX y LME se vuelva negativo, es dudoso que esta inversión cree una oportunidad de arbitraje sostenible, con una baja probabilidad de materializarse.

Con el fin del arbitraje impulsado por los aranceles, el flujo de cobre desde Asia a Estados Unidos se detendrá abruptamente. Los cátodos de cobre que actualmente se dirigen a Estados Unidos, ahora privados de su valor de arbitraje, pueden reevaluar su destino final. Teniendo en cuenta los costos, como la logística de reexportación y los descuentos al contado, es probable que la mayoría de estos cargamentos se entreguen en el mercado estadounidense, ya sea en almacenes aprobados por COMEX o en almacenes de LME ubicados en Estados Unidos. Esto también marca el final de los flujos de entrada impulsados por el arbitraje a corto plazo, ya que los flujos de cobre vuelven a estar gobernados por las señales de precios y los fundamentos subyacentes de la oferta y la demanda, en lugar de por los incentivos políticos.

Para el mercado chino, las primas del cobre en las zonas francas serán las primeras en reflejar este cambio. A medida que Estados Unidos pierde su apetito por el cobre asiático impulsado por el arbitraje, se espera que las primas en el mercado extranjero chino se normalicen, alejándose de los niveles anteriormente inflados y reajustándose a la diferencia entre el LME y el SHFE, las condiciones de arbitraje de importación y los fundamentos del mercado nacional. Los inventarios nacionales de cátodos en China siguen siendo bajos, y los contratos del mes próximo del SHFE habían pasado anteriormente a una estructura de backwardación. Si el LME continúa profundizando su contango, las ventanas de arbitraje de importación a corto plazo pueden volver a abrirse, elevando las primas de las zonas francas. Sin embargo, este resultado depende de la producción de las fundiciones nacionales. Si la producción sigue siendo robusta a pesar de los bajos cargos de tratamiento (TC), la ventana de arbitraje puede permanecer cerrada.

Desde una perspectiva de mediano a largo plazo, la decisión de Estados Unidos de imponer altos aranceles a los semiproductos de cobre claramente tiene como objetivo apoyar la expansión de la industria manufacturera nacional y las industrias de procesamiento aguas abajo. Como proveedores clave de semiproductos de cobre a Estados Unidos, México y Canadá estarán entre los más afectados, enfrentando márgenes de beneficio reducidos o incluso el riesgo de reubicación industrial. Mientras tanto, para permitir la "relocalización de la fabricación", se espera que Estados Unidos acelere el desarrollo de una cadena de suministro nacional completa de cobre, desde los insumos de cobre refinado hasta las aplicaciones aguas abajo. Esto aumentaría sustancialmente la demanda de cátodos de cobre importados. Actualmente, el consumo anual de cobre refinado en Estados Unidos es de alrededor de 1,5 a 1,6 millones de toneladas, con aproximadamente 900.000 toneladas provenientes de importaciones, además de que hay aproximadamente 500.000 toneladas de semiproductos importados al año. Las estimaciones del mercado sugieren que, si la expansión de la fabricación continúa, la demanda estadounidense podría aumentar a 2,1 a 2,3 millones de toneladas en los próximos años, un aumento de 500.000 toneladas.

Para cubrir esta creciente brecha de materias primas, Estados Unidos probablemente fortalecerá su cooperación con regiones ricas en cobre, como Sudamérica, África y el Sudeste Asiático. Se espera que Chile y Perú, como dos de los mayores exportadores mundiales de cobre refinado, expandan aún más los envíos a Estados Unidos, mientras que los nuevos proyectos de fundición en Indonesia y en algunas naciones africanas también pueden girar hacia el mercado estadounidense. Durante esta reestructuración de los flujos comerciales mundiales, se espera que las primas de los cátodos de cobre de Estados Unidos aumenten a medida que se agoten los inventarios existentes. Al mismo tiempo, es probable que aumenten las tarifas de procesamiento de los semielaborados, y las presiones de costos se transmitirán finalmente a los usuarios finales. Dado que Estados Unidos se encuentra actualmente en una fase crítica de transición energética y electrificación, esta transmisión de costos puede disminuir la demanda de cobre a corto plazo. Sin embargo, una vez que la nueva capacidad de fundición nacional entre en funcionamiento, se espera que las estructuras de precios y la tensión en el suministro se estabilicen gradualmente. Esto conducirá a una relación más racional entre las primas del cobre, los márgenes de fabricación y los precios del mercado final, formando un nuevo y equilibrado sistema de descubrimiento de precios.

Bajo la superficie de este episodio arancelario se encuentra una reestructuración estructural más profunda del comercio mundial de cobre. Es probable que en los próximos años se consoliden una “zona de suministro de cobre panamericana” centrada en Estados Unidos y un “centro de consumo y reexportación de Asia-Pacífico” centrado en China. El mercado mundial del cobre puede alejarse gradualmente de un sistema comercial único e integrado hacia una estructura más regionalizada y de circulación interna. En este contexto, la competencia por los recursos de cobre en África e Indonesia se intensificará, convirtiéndose en un nuevo punto focal de las estrategias geopolíticas de recursos. Además, una vez que Estados Unidos complete la construcción de su producción nacional de cátodos, no se puede descartar la posibilidad de reintroducir aranceles sobre el cobre refinado, esta vez para proteger a los productores nacionales o limitar las importaciones, lo que añadirá una incertidumbre política persistente al panorama mundial del cobre.

En resumen, el cambio de política del 30 de julio no es un evento aislado, sino más bien una medida estratégica dentro del marco más amplio de la agenda de “relocalización de la fabricación” de la administración Trump. La volatilidad resultante en los diferenciales, el colapso de los flujos de arbitraje y la reorientación de los envíos mundiales representan una corrección estructural de las expectativas del mercado y de los mecanismos de asignación de recursos. Más importante aún, este evento sienta las bases para los cambios a largo plazo en la dinámica de la industria del cobre, la competencia regional y los riesgos políticos mundiales.