Las fluctuaciones recientes del precio del cobre se han intensificado ligeramente en comparación con el segundo trimestre, con dos oleadas de subidas y luego retrocesos a finales de junio y finales de julio. La primera subida fue impulsada principalmente por el debilitamiento sostenido del índice del dólar estadounidense y las continuas reducciones de inventarios en regiones no estadounidenses, mientras que la segunda fue impulsada por el sentimiento nacional contra la "carrera de ratas". ¿Por qué han sido difíciles de sostener las recientes subidas del precio del cobre? ¿Qué riesgos debe vigilar el mercado del cobre a medida que se acerca el período crítico de los aranceles?

Relaciones comerciales globales se alivian, impulso limitado del sentimiento contra la "carrera de ratas"

Las negociaciones comerciales entre Estados Unidos y otros países continúan después del período de suspensión de los aranceles. Como el mercado ya había digerido los aranceles recíprocos anunciados a principios de abril, las preocupaciones sobre las perspectivas económicas no escalaron aún más durante esta ronda de conversaciones. Recientemente, Estados Unidos anunció de manera destacada acuerdos comerciales con Japón, Filipinas y otros países, mientras que las tensiones con la Unión Europea se dirigieron hacia la relajación, culminando en un acuerdo marco general el pasado domingo, lo que reduce las incertidumbres relacionadas con los aranceles. Las últimas conversaciones económicas y comerciales entre China y Estados Unidos en Estocolmo concluyeron recientemente, y ambas partes acordaron prorrogar los aranceles recíprocos estadounidenses del 24 % y las contramedidas de China suspendidas según lo previsto, mientras que mantienen una comunicación estrecha entre sus equipos comerciales. Este resultado se alineó con las expectativas del mercado, debilitando aún más el sentimiento de riesgo.

Las expectativas y políticas relacionadas con las medidas contra la "carrera de ratas" siguieron fermentando, junto con los crecientes llamamientos a la autodisciplina industrial, lo que alimentó un aumento en los productos industriales relacionados y aumentó considerablemente el optimismo en los mercados de futuros. Los precios del cobre en la SHFE también recibieron un apoyo temporal. Aunque el plan de estabilización del crecimiento de las industrias clave del MIIT incluyó a los metales no ferrosos, solo la alúmina reaccionó fuertemente dentro del sector. La breve fortaleza del cobre fue más impulsada por el sentimiento, con un rendimiento relativamente mediocre. Las razones: en primer lugar, las políticas arancelarias de importación de cobre de Estados Unidos este año desviaron los flujos mundiales de cobre hacia Estados Unidos, manteniendo los inventarios nacionales de cobre persistentemente bajos y aliviando las preocupaciones sobre el excedente. En segundo lugar, la subida temprana del cobre en el COMEX y el bajo inventario proporcionaron un fuerte apoyo a los precios, manteniendo el cobre en la SHFE cerca de máximos de varios años sin necesidades significativas de corrección a precios bajos. Además, en medio de la continua escasez de suministro de concentrado de cobre y la creciente presión sobre la producción de las fundiciones, el Ministerio de Industria y Tecnología de la Información (MIIT) y otros diez departamentos emitieron conjuntamente en febrero el "Plan de Implementación para el Desarrollo de Alta Calidad de la Industria del Cobre (2025-2027)". El plan describe tareas clave, como la seguridad de los recursos, la innovación tecnológica, el ajuste estructural y la transformación verde e inteligente. En cuanto a la capacidad, obliga a los nuevos proyectos de fundición a incluir una capacidad proporcional de concentrado de cobre de capital, lo que limita efectivamente la nueva capacidad de fundición. Como el mercado ya había tenido en cuenta esto, los precios del cobre mostraron una reacción limitada sin señales adicionales de escasez de suministro.

Es poco probable que la escasez a corto plazo del suministro de mineral de cobre se alivie, la respuesta de las fundiciones sigue siendo clave

Tras las negociaciones de mitad de año entre las fundiciones nacionales y Antofagasta, que fijaron la tasa de procesamiento del concentrado de cobre para el próximo año en cero, el CSPT no estableció un precio de orientación para las tasas de procesamiento spot del concentrado de cobre en el tercer trimestre. Aunque las tasas de procesamiento spot del concentrado de cobre en China han mostrado signos de estabilización recientemente, la recuperación ha sido muy limitada. Varias señales indican que la situación de escasez de suministro de concentrados de cobre nacionales es difícil de aliviar y que el poder de negociación de los mineros ha aumentado. Según las divulgaciones de producción de las mineras de cobre en el extranjero en el segundo trimestre de este año, Rio Tinto y Vale aumentaron su producción en el segundo trimestre. Sin embargo, Teck Resources redujo su objetivo de producción de cobre para todo el año, y Kamoa-Kakula, afectada por el terremoto, también bajó su pronóstico de producción de cobre para este año. La tasa de crecimiento del suministro mundial de mineral de cobre sigue siendo poco optimista.

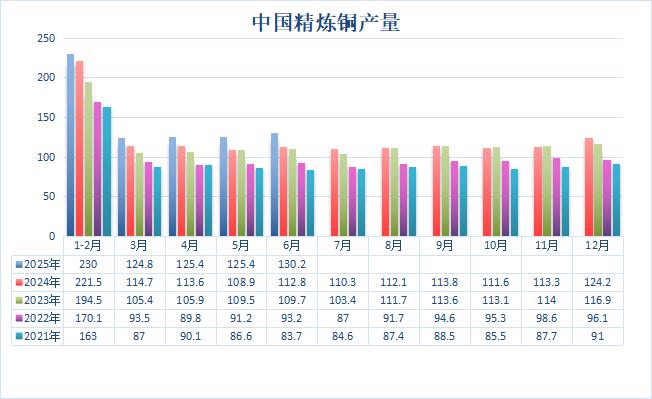

Las fundiciones nacionales han estado enfrentando el dilema de las tasas de procesamiento spot extremadamente bajas durante mucho tiempo. Sin embargo, debido al buen desempeño de los subproductos, como el ácido sulfúrico y el oro, que han traído beneficios adicionales, combinado con la mayoría de las tasas de procesamiento de contratos a largo plazo aceptables, la producción de cobre refinado anunciada por la Oficina Nacional de Estadísticas en el primer semestre mostró un aumento constante, del 9,5% en comparación con el mismo período del año pasado. En el contexto de que no se reduce la producción de fundición, el apoyo de la escasez de suministro de mineral a los precios del cobre es relativamente limitado. En julio, las fundiciones nacionales tuvieron menos períodos de mantenimiento, y la tasa de utilización de la capacidad de las fundiciones recién puestas en marcha continuó aumentando. La preocupación del mercado sobre los recortes de producción a gran escala de las empresas debido a las pérdidas no se materializó. SMM cree que todavía hay una expectativa de aumento en la producción nacional de cátodos de cobre. Sin embargo, las tarifas de procesamiento de contratos a largo plazo negociadas este año por las fundiciones y las mineras son significativamente más bajas, e incluso cayeron a valores negativos en las primeras negociaciones a mediados de año. La presión a la que se enfrentan las fundiciones será cada vez más severa, y aún es necesario prestar atención a la situación de las operaciones de las fundiciones en el futuro.

El período de imposición de impuestos al cobre en Estados Unidos puede estar acercándose, el patrón del comercio mundial de cobre comienza a cambiar

Este mes, las declaraciones de los funcionarios estadounidenses sobre los aranceles de importación de cobre han conmocionado al mercado mundial de cobre, principalmente debido al aumento significativo de la tasa arancelaria propuesta sobre las importaciones de cobre por parte de Estados Unidos, que ha aumentado del 25% previsto anteriormente al 50%. Al mismo tiempo, el período de implementación también se ha adelantado de septiembre-octubre, como se esperaba, al 1 de agosto. Tras la publicación de la noticia, el cobre COMEX continuó aumentando bruscamente, pero el cobre LME y el cobre SHFE mostraron un retroceso. El diferencial de precios 0-3 del cobre LME también cambió rápidamente de una prima a un descuento, siendo la lógica subyacente la preocupación del mercado de que la rápida implementación de los aranceles de importación de cobre invertiría la situación comercial del flujo mundial de cobre hacia Estados Unidos, lo que llevaría a un aumento de las existencias de cobre en las regiones no estadounidenses. Desde julio, las existencias de cobre LME han invertido efectivamente la tendencia anterior de reducción de existencias y han mostrado una acumulación continua, con las existencias de cobre LME aumentando de alrededor de 90.000 toneladas métricas anteriormente a más de 127.000 toneladas métricas actualmente en solo un mes, lo que indica que algunas cargas no pudieron ser enviadas a tiempo a Estados Unidos y optaron por ser transferidas a los almacenes de entrega LME. Recientemente, Estados Unidos ha estado ocupado con las negociaciones comerciales con otros países y ha alcanzado acuerdos uno tras otro, sin hacer más declaraciones sobre los aumentos de aranceles para el cobre importado. A medida que se acerca la fecha límite original del 1 de agosto, si los aumentos de aranceles se implementan efectivamente según lo previsto y no se exime a ningún país, dado que las importaciones de cobre de Estados Unidos superaron las 500.000 toneladas métricas en el primer semestre y el período de ventana reciente sigue abierto, la demanda anual de cobre de Estados Unidos se cumplirá básicamente. Frente a los altos aranceles y los altos costos de importación, la demanda interna de cobre en Estados Unidos se debilitará, y en el futuro se debe tener cuidado con más cobre que fluya hacia las áreas de consumo.

Recientemente, el repunte de los precios del cobre no ha superado los máximos establecidos a principios de julio y la reacción al sentimiento positivo ha sido relativamente pequeña, con los precios de futuros volviendo rápidamente al rango anterior de fluctuaciones. La razón es que, aunque el inventario social nacional de cobre se mantiene en un nivel bajo y es difícil de acumular debido al efecto de sifón de Estados Unidos sobre el cobre mundial, el consumo real en el mercado del cobre sigue estando limitado por la demanda fuera de temporada, mientras que la escasez de suministro de mineral y las presiones sobre los beneficios aún no han provocado una disminución de las operaciones de fundición, lo que dificulta que el frente de la oferta y la demanda aporte más impulso alcista.

Recientemente, las negociaciones comerciales de Estados Unidos con varios países están en pleno apogeo y las preocupaciones generales del mercado sobre la etapa inicial de la economía han disminuido. El FMI ha elevado ligeramente sus previsiones de crecimiento económico mundial para este año y el próximo, y es más optimista sobre las perspectivas económicas de China. Junto con el apoyo del "sentimiento contra la competencia desleal", el ambiente macroeconómico es moderado. El 1 de agosto es un período importante relacionado con los aumentos de aranceles de Estados Unidos sobre el cobre. Como el mercado ya lo ha anticipado, si los aumentos de aranceles se implementan efectivamente según lo previsto, puede haber un aumento en las fluctuaciones de los precios del cobre ese día. Sin embargo, bajo el supuesto de que el inventario en las regiones no estadounidenses no haya experimentado un aumento significativo temporalmente, todavía hay apoyo por debajo de los precios del cobre.

(Wenhua Comprehensive)