Resumen del mercado del dióxido de titanio el 1 de julio

1.1 Precio del proceso de sulfato se estabiliza, mientras que el proceso de cloruro enfrenta presión a la baja

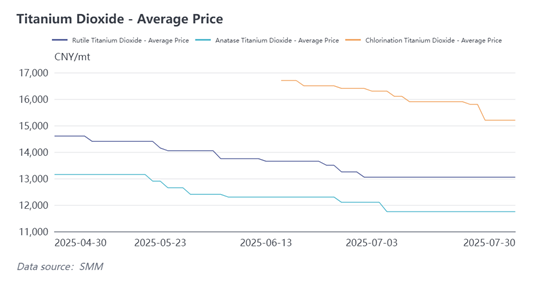

En julio, el precio del mercado nacional del dióxido de titanio mostró una divergencia significativa. Después de dos meses de descenso continuo, el precio de los productos basados en ácido sulfúrico se estabilizó este mes, entrando en una fase de consolidación a nivel bajo. Específicamente, el rango de precios cotizados para el dióxido de titanio tipo rutilo se mantuvo entre 12.500 y 13.600 yuanes/tonelada, con un precio de transacción en el mercado principal establecido en aproximadamente 13.200 yuanes/tonelada. Algunos clientes de cooperación a largo plazo pueden ser elegibles para descuentos adicionales en el precio. En cuanto a las exportaciones, las cotizaciones FOB continuaron disminuyendo, con un rango de transacción principal que cayó a 1.825–1.875 dólares/tonelada. Las cotizaciones de los productos tipo rutilo se mantuvieron dentro de los 11.500–12.000 yuanes/tonelada, con un precio de transacción principal de aproximadamente 11.800 yuanes/tonelada.

Los precios del dióxido de titanio procesado por cloración experimentaron una disminución significativa en julio. Las cotizaciones actuales del mercado oscilan entre 14.500 y 15.900 yuanes/tonelada, con un precio de transacción principal que ha caído por debajo del umbral de 15.000 yuanes/tonelada. Las cotizaciones de exportación también han disminuido a 2.050–2.200 dólares/tonelada, con un precio de transacción principal que ha caído por debajo del umbral de 2.100 dólares/tonelada. Este fenómeno se atribuye principalmente a dos factores: por un lado, los productos de cloración de fabricación nacional siguen posicionados en el segmento de gama media a baja del mercado internacional, enfrentando una intensa competencia de precios; por otro lado, la nueva capacidad de producción nacional añadida se está poniendo en marcha gradualmente, intensificando aún más la presión de la competencia en el mercado. Cabe destacar que la aceptación del mercado nacional de los productos de cloración de fabricación nacional está mejorando gradualmente, y algunas empresas están comenzando a explorar la posibilidad de reemplazar los productos importados con alternativas nacionales.

1.2 Continúan los recortes de producción con un alivio inicial del inventario

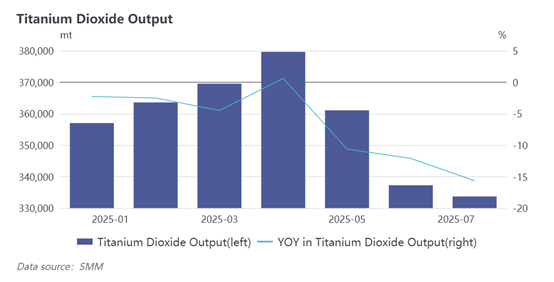

Según los datos de SMM, la producción nacional de dióxido de titanio disminuyó un 1,06% intermensual en julio de 2025. Este mes, los fabricantes de dióxido de titanio continuaron manteniendo su estrategia de recorte de producción para abordar el descenso continuo de la demanda del mercado. Al ajustar activamente la capacidad de producción, aliviaron efectivamente la presión del inventario. Algunos fabricantes que habían suspendido anteriormente la producción han planeado reanudar gradualmente las operaciones el próximo mes. Actualmente, la producción se centra principalmente en garantizar el cumplimiento de los contratos a largo plazo con los clientes existentes clave. Los niveles de inventario de los fabricantes se mantienen generalmente en un nivel razonable de aproximadamente un mes, logrando un equilibrio dinámico básico entre la producción y las ventas. Cabe destacar que algunas grandes empresas han iniciado planes de mantenimiento rutinario este mes, lo que ha reducido aún más el suministro del mercado. En el lado de la demanda, el rendimiento general de la industria de los recubrimientos ha continuado siendo inferior a las expectativas, agravado por la temporada baja tradicional del verano, lo que ha resultado en una disminución general de las intenciones de compra en los terminales. El mercado generalmente espera que la recuperación de las condiciones del mercado se retrase hasta septiembre.

1.3 La disminución de los pedidos en el extranjero reconfigura el panorama competitivo

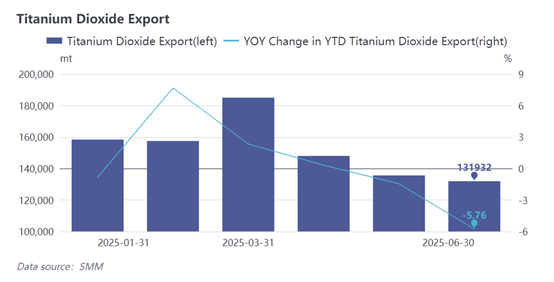

El mercado de exportación de dióxido de titanio sigue enfrentando una presión sostenida. En junio, las exportaciones de dióxido de titanio totalizaron 131.932 toneladas, con exportaciones acumuladas en la primera mitad del año disminuyendo un 5,76% interanual. Debido al impacto de los aumentos de los aranceles y las políticas antidumping de Estados Unidos, la demanda en los mercados de exportación tradicionales se ha contraído significativamente. Actualmente, el mercado de exportación está dominado principalmente por grandes fabricantes, y las oportunidades de exportación para los fabricantes pequeños y medianos siguen disminuyendo. En este contexto, el mercado de recubrimientos del sudeste asiático se ha convertido en un área de interés clave para los fabricantes, y las tendencias de exportación futuras dependerán en gran medida del éxito de los esfuerzos para expandirse hacia los mercados emergentes.

2 Revisión del mercado de la esponja de titanio en julio

2.1 Los precios retroceden desde los máximos a medida que aumenta la presión del mercado

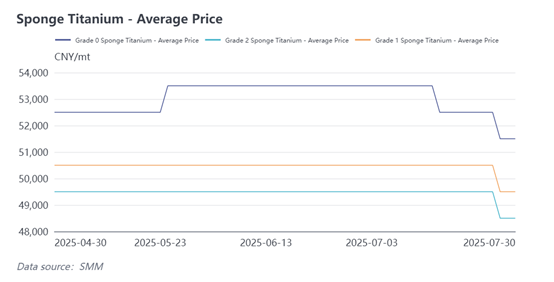

En julio, el mercado de la esponja de titanio terminó su tendencia alcista anterior, con los precios mostrando una tendencia a la baja desde los niveles altos. Los últimos datos del mercado muestran que los precios de los grados de productos principales han disminuido generalmente. El rango de precios cotizado para la esponja de titanio de grado 0 es de 50.000 a 53.000 yuanes/tonelada, los productos de grado 1 se cotizan a 49.000 a 50.000 yuanes/tonelada y los productos de grado 2 se cotizan a 48.000 a 49.000 yuanes/tonelada. El precio promedio de todas las categorías de productos ha disminuido en aproximadamente 2.000 yuanes en comparación con el mes anterior. La corrección de los precios se ve principalmente influenciada por dos factores: por un lado, el efecto tradicional de la temporada baja del verano se ha hecho evidente, con una disminución significativa de la actividad de compra en el mercado; por otro lado, la demanda de materiales de titanio de las industrias descendentes, como la química y la construcción, ha continuado disminuyendo, lo que ha llevado a una grave escasez de pedidos para las empresas de procesamiento de materiales de titanio. En un contexto de demanda final débil, la competencia en la industria se ha intensificado y, junto con la continua expansión de la capacidad de producción de titanio esponjoso, la presión a la baja sobre los precios se está transmitiendo gradualmente hacia la cadena de suministro.

2.2 Persisten los altos niveles de producción en medio de la racionalización de la capacidad impulsada por las políticas

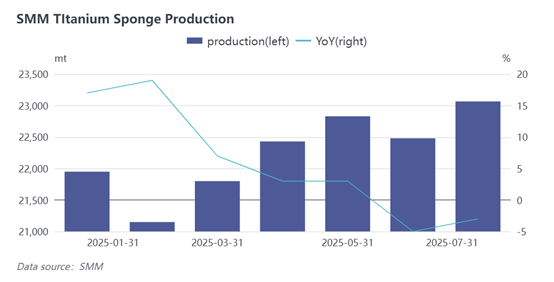

Según los datos de SMM, la producción de titanio esponjoso en China aumentó un 2,61% intermensual en julio de 2025. Este mes, el mercado del titanio esponjoso se ha mantenido estable en términos de producción, pero debido al continuo aumento de los precios, la capacidad de producción de la industria sigue expandiéndose este año. Actualmente, es la temporada baja tradicional del verano y las adquisiciones de la cadena de suministro se han ralentizado, con una situación de oferta y demanda del mercado que se está desplazando gradualmente hacia un excedente. Según la última encuesta de SMM, en respuesta a la dirección de la política antiexceso de capacidad de la industria, algunos fabricantes importantes han planeado implementar una reducción de la producción del 30% en el tercer trimestre, y se espera que la oferta del mercado se contraiga significativamente en agosto. Actualmente, los niveles de inventario globales de la industria siguen aumentando, y se espera que esta reducción proactiva de la producción acelere la digestión de los inventarios, creando condiciones favorables para la estabilización y recuperación de los precios en el futuro.

2.3 La caída de las exportaciones subraya la necesidad de un ajuste estructural

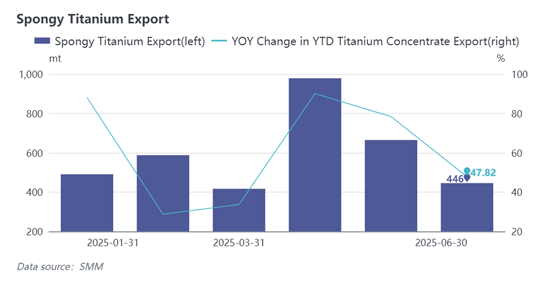

En junio, las exportaciones de titanio esponjoso ascendieron a 446 toneladas, lo que representa una importante disminución intermensual del 32,93%. Sin embargo, las exportaciones acumuladas en la primera mitad del año aún mantuvieron una tasa de crecimiento interanual del 47,82%. Vale la pena señalar que, en comparación con la capacidad de producción nacional, las exportaciones directas de titanio esponjoso se han mantenido consistentemente en un nivel relativamente bajo. Esto se debe principalmente a que los usuarios de la cadena de suministro suelen preferir importar directamente productos de titanio terminados en lugar de fundir titanio esponjoso ellos mismos. Además, los mercados extranjeros tienen normas de importación estrictas para el titanio esponjoso, lo que también limita en cierta medida los volúmenes de exportación. En cambio, las exportaciones de productos de titanio terminados siguieron creciendo ligeramente en junio, lo que indica una mejor aceptación en los mercados internacionales.