Exportaciones de China en la primera mitad de 2025: ¿Una salida a la presión del exceso de capacidad?

Fuente: GACC, WorldSteel, NBS, SMM

Fuente: GACC, WorldSteel, NBS, SMM

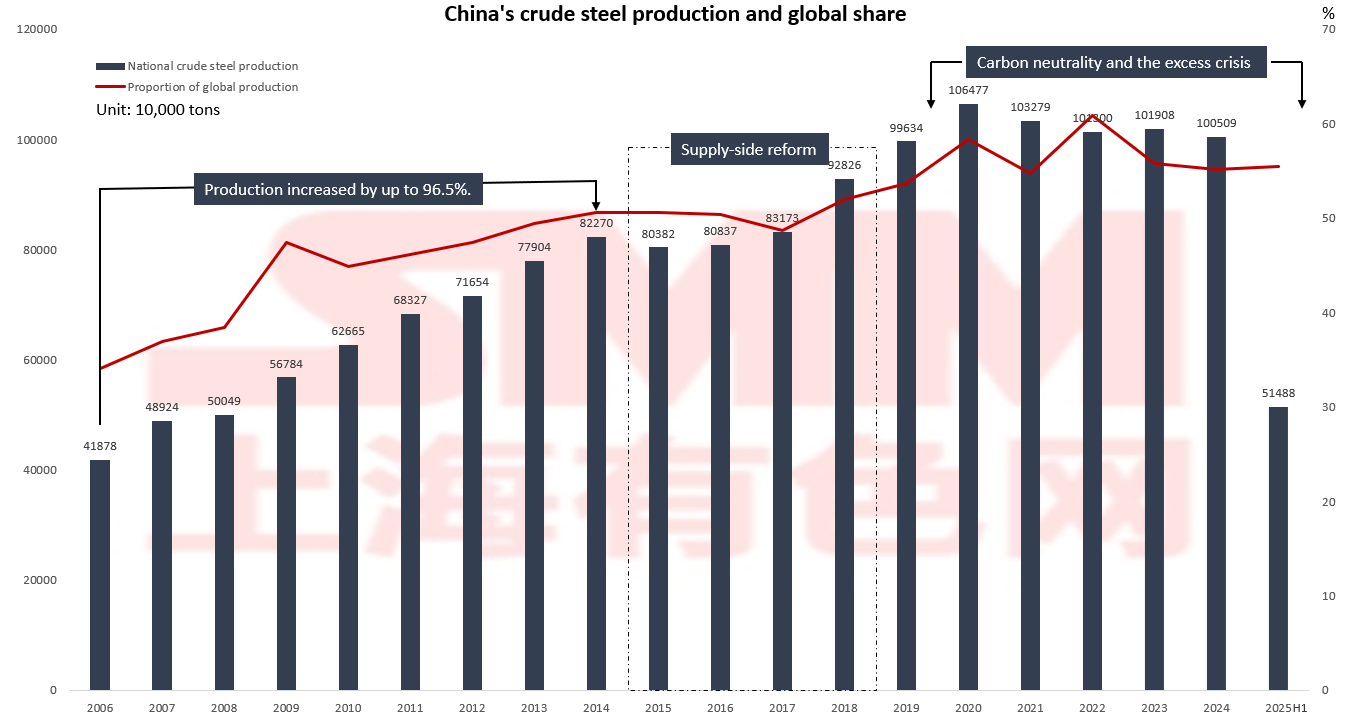

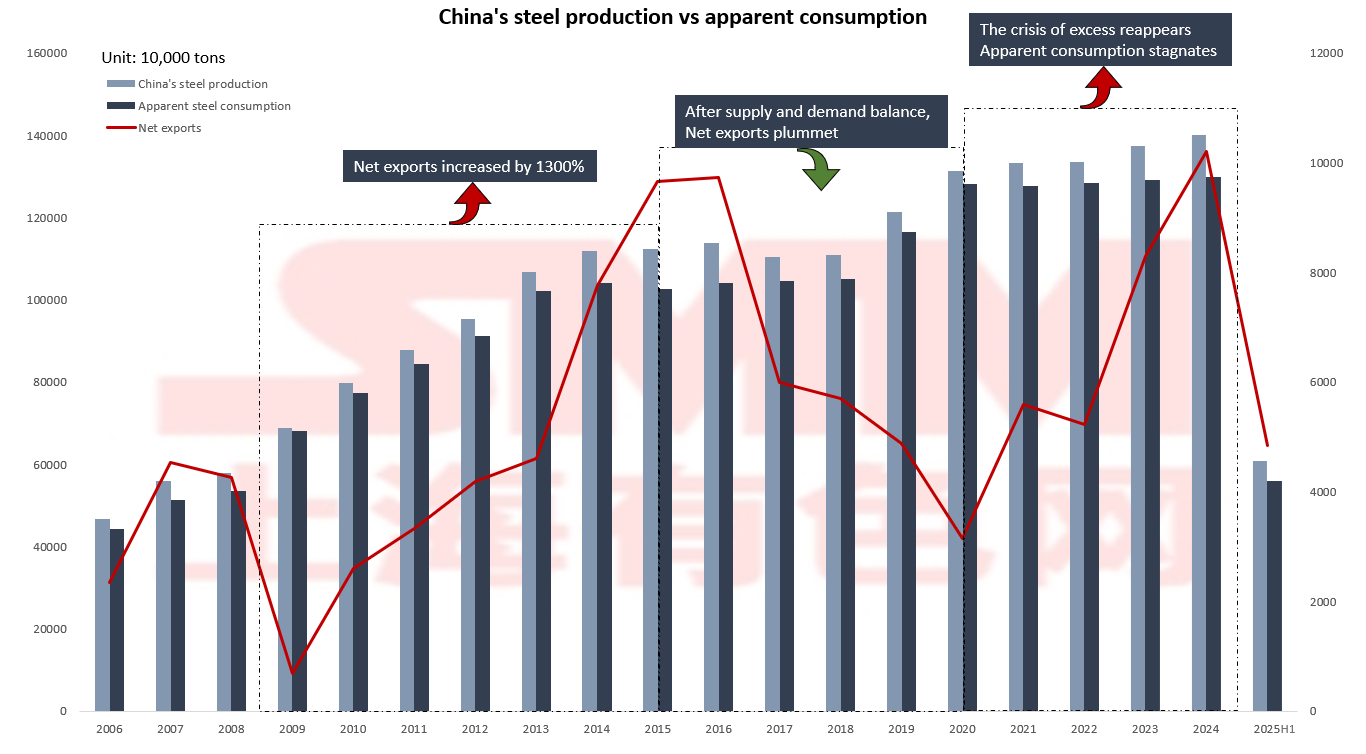

De 2006 a 2015, impulsadas por la inversión en infraestructura y el auge inmobiliario, la producción de acero bruto aumentó de 419 millones de toneladas a 804 millones de toneladas, con la participación de China en la producción mundial saltando del 34% al 50% y las exportaciones netas aumentando en casi un 1.300%. Sin embargo, este crecimiento extensivo también provocó graves problemas de contaminación ambiental. A partir de 2015, China lanzó reformas estructurales del lado de la oferta, promoviendo un cambio desde un desarrollo "impulsado por la cantidad" a uno "impulsado por la calidad" mediante la eliminación de capacidades obsoletas y la imposición de estrictas restricciones ambientales a la producción. Las exportaciones netas disminuyeron de 96,64 millones de toneladas en 2015 a 31,41 millones de toneladas en 2020. Aunque la escala se contrajo, la concentración industrial y las normas ambientales mejoraron considerablemente. Actualmente, la industria siderúrgica de China enfrenta nuevos desafíos. En 2024, las exportaciones netas superaron de nuevo las 100 millones de toneladas, pero el consumo aparente se ha estancado. Mientras tanto, los países del sudeste asiático están acelerando la localización de su capacidad de producción, utilizando políticas antidumping para apoyar a las siderúrgicas nacionales, erosionando así la tradicional ventaja de precios de China en el acero. En 2024, la producción de acero bruto de China registró su primer crecimiento negativo, con su participación mundial cayendo del 61% en 2022 al 55%. La transformación y modernización de la industria son ahora prioridades urgentes.

Mientras tanto, los países del sudeste asiático están acelerando la localización de su capacidad de producción de acero, utilizando políticas antidumping para crear espacio de desarrollo para las siderúrgicas nacionales emergentes. Esta tendencia socava directamente la ventaja de precios bajos de China. Los países del sudeste asiático no solo están cubriendo sus propias necesidades, sino que también están empezando a

conquistar cuotas de mercado regionales.

Enfoque en las exportaciones indirectas: ¡Una nueva vía para el ajuste de la capacidad siderúrgica de China!

Enfoque en las exportaciones indirectas: ¡Una nueva vía para el ajuste de la capacidad siderúrgica de China!

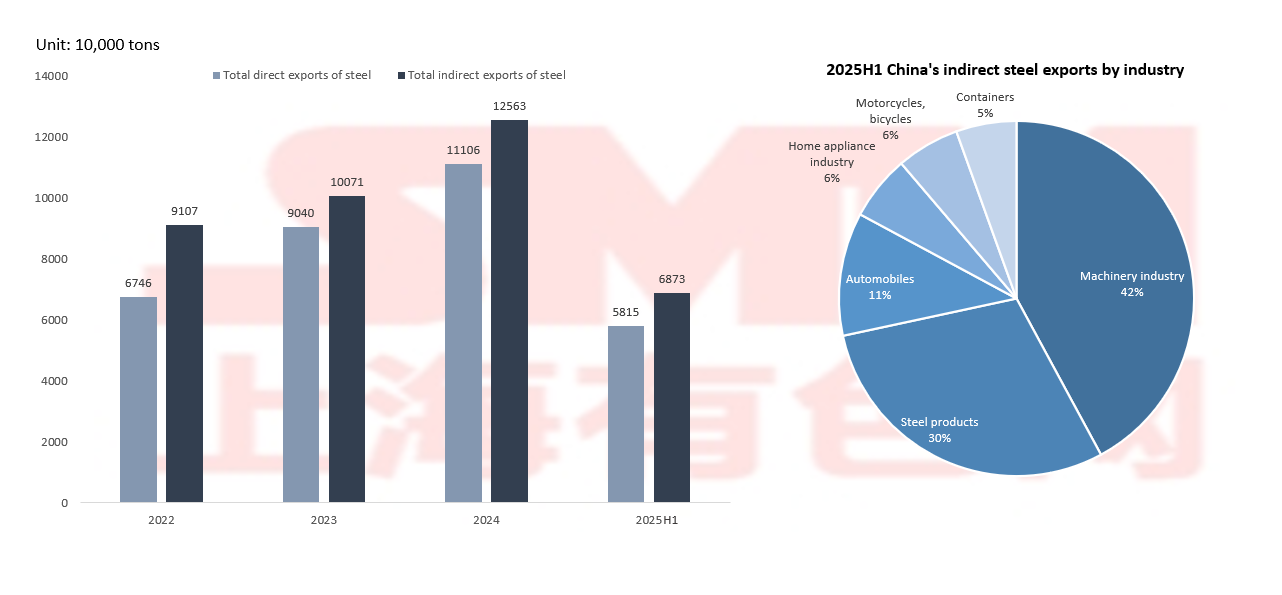

Bajo la presión de los aranceles al carbono de la Unión Europea y las políticas antidumping del sudeste asiático, la escala de las exportaciones indirectas de acero de China ha superado a las exportaciones directas, con la industria de maquinaria y los productos siderúrgicos representando hasta un 72%, lo que destaca las ventajas de la cadena de suministro de China en la fabricación; las exportaciones de productos de alto valor añadido, como automóviles y electrodomésticos, crecieron un 20% interanual, aunque el volumen total sigue siendo pequeño, la transformación ya ha mostrado resultados iniciales.

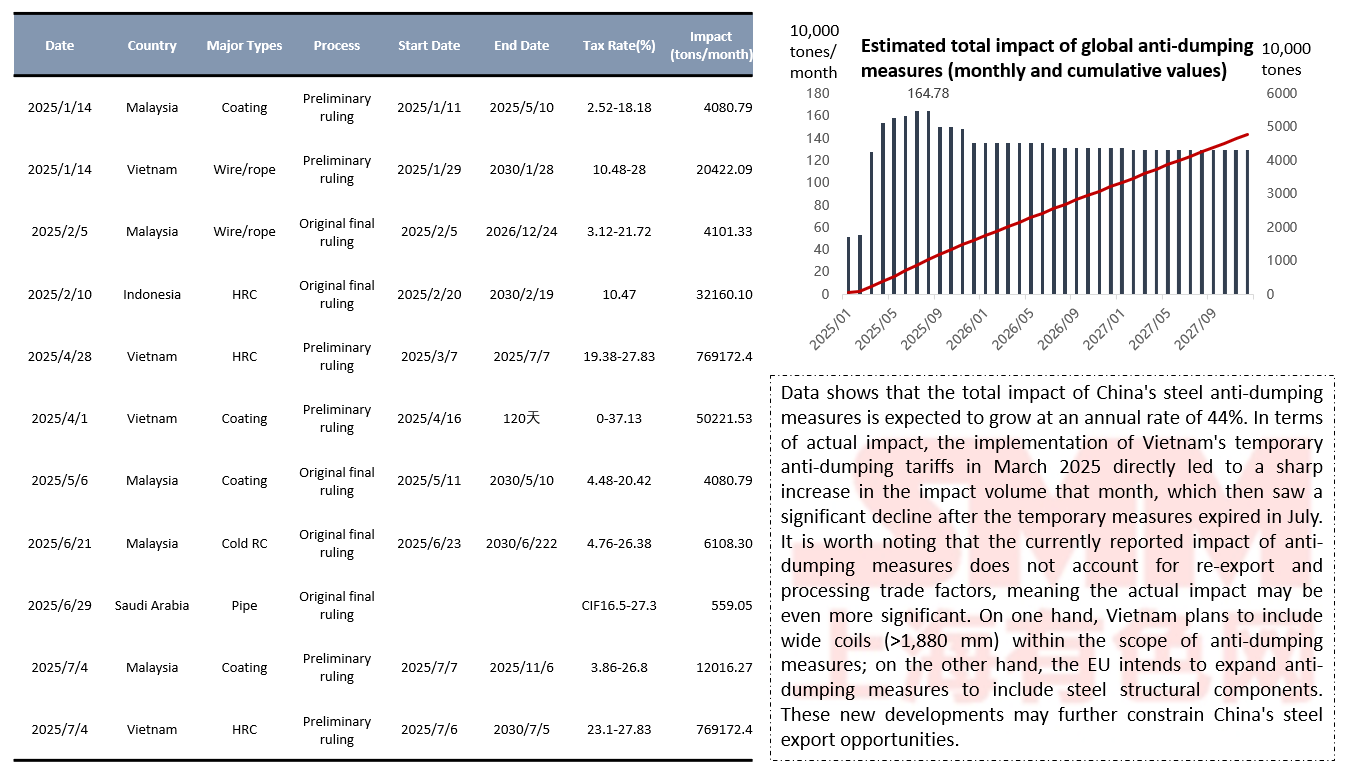

Actualmente, las exportaciones urgentes y el comercio de transbordo se han convertido en medidas de emergencia, pero estos enfoques tácticos no son sostenibles. En particular, la UE planea ampliar su alcance antidumping para incluir componentes estructurales de acero, lo que planteará nuevos desafíos para las exportaciones de acero de China. Esta tendencia subraya la urgencia de acelerar la modernización industrial y aumentar el valor agregado de los productos.

Panorama de las exportaciones: distribución geográfica, estrategia de mercado y competencia de precios Fuente: GACC, NBS, SMM

Fuente: GACC, NBS, SMM

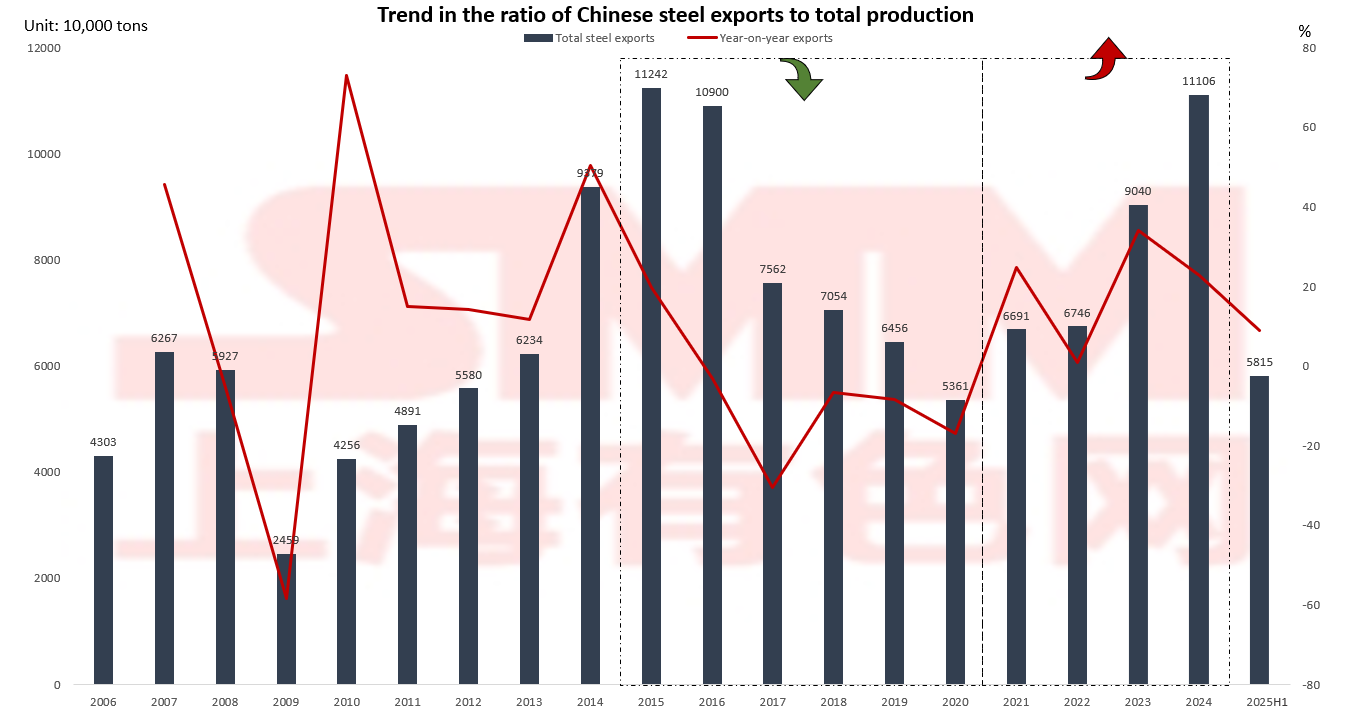

El crecimiento de las exportaciones alcanzó anteriormente el 161 %, impulsado por la expansión de la capacidad nacional y la sólida demanda del mercado mundial, lo que permitió a las empresas siderúrgicas chinas capturar rápidamente los mercados internacionales a través de sus ventajas de escala. Sin embargo, a medida que se profundizaron las reformas estructurales del lado de la oferta, las exportaciones de acero se ajustaron a 53,61 millones de toneladas, lo que refleja una contracción razonable en la escala de las exportaciones tras el equilibrio de la demanda interna. En 2024, las exportaciones de acero de China superaron de nuevo la marca de 100 millones de toneladas, pero el modelo de crecimiento ha experimentado un salto cualitativo. Por un lado, la proporción de productos de alto valor agregado en la estructura de las exportaciones sigue aumentando; por otro lado, las empresas siderúrgicas están acelerando la expansión de su capacidad en el extranjero para abordar activamente los nuevos desafíos del comercio internacional, como el arancel de carbono de la UE.

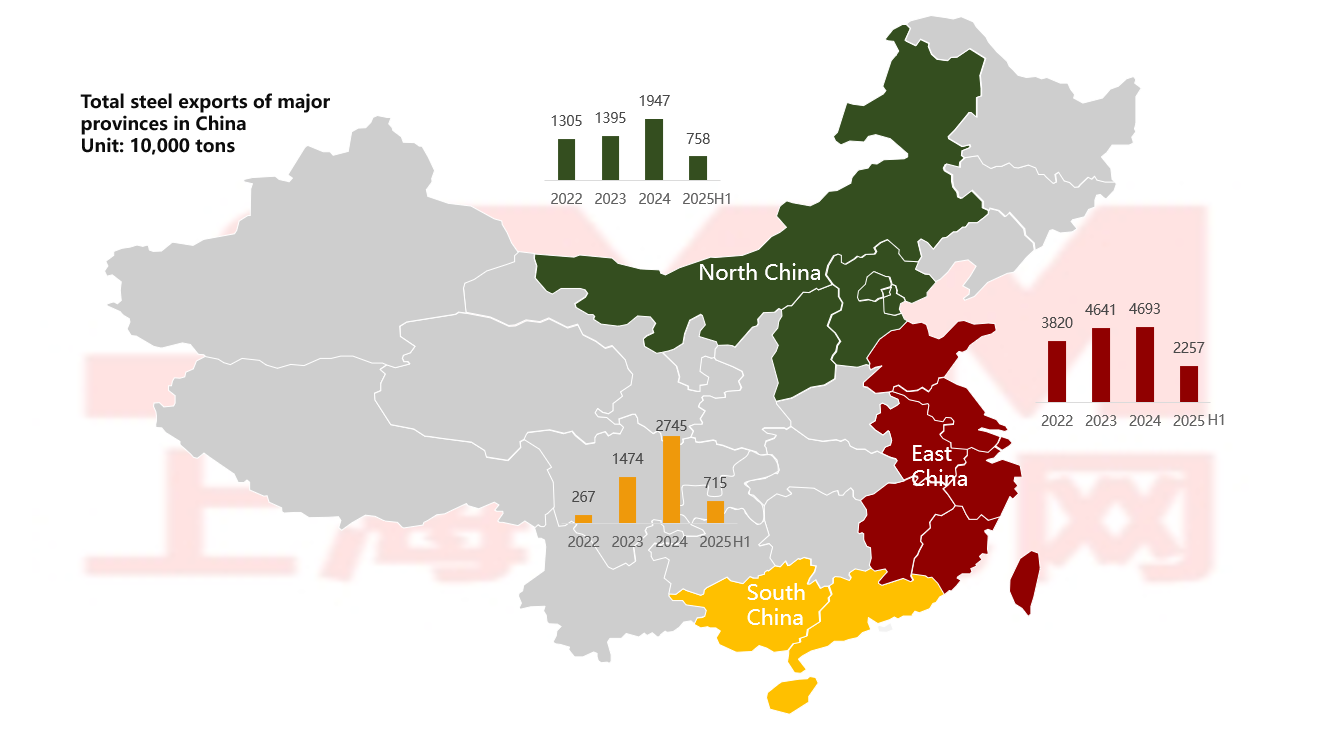

¿Dominan las provincias costeras las exportaciones de acero de China? ¿Es la concentración excesiva algo bueno o malo? Fuente: SMM

Fuente: SMM

La industria siderúrgica de China está altamente concentrada en las regiones costeras, con el norte, el este y el sur de China representando el 72 % de la capacidad nacional de producción de acero bruto. Aprovechando las ventajas portuarias y una cadena industrial completa, estas regiones han desarrollado una importante competitividad en las exportaciones. Tomando el norte de China como ejemplo, la eficiente sinergia entre los grupos siderúrgicos y los puertos como el Puerto de Tianjin y el Puerto de Caofeidian ha mejorado considerablemente la eficiencia de las exportaciones. Sin embargo, esta distribución concentrada también plantea riesgos, ya que las restricciones ambientales a la producción en la región de Beijing-Tianjin-Hebei afectan directamente al mercado nacional de exportación.

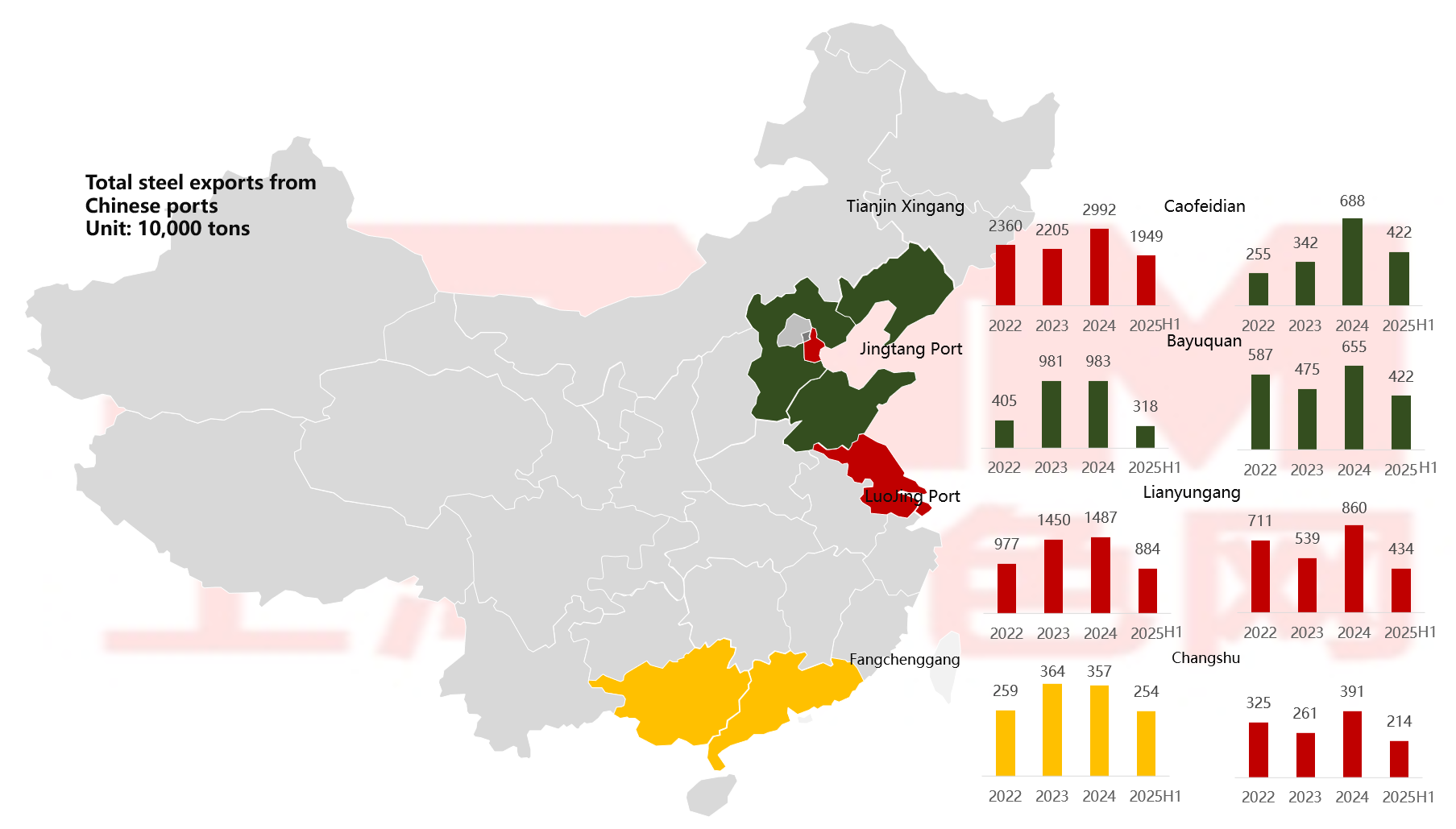

Las exportaciones de acero de China desafían la tendencia, y los puertos del norte siguen siendo el principal centro de exportación Fuente: SMM

Fuente: SMM

Desde la perspectiva portuaria, el Puerto Nuevo de Tianjin ha mantenido consistentemente su estatus de núcleo central. Cabe destacar que han surgido transacciones de "compra y exportación" en algunos puertos nuevos. Esta solución alternativa, que implica comprar las declaraciones aduaneras de otros, ha cubierto las necesidades de exportación a corto plazo de algunas pequeñas y medianas empresas. Sin embargo, plantea múltiples riesgos, como la imposibilidad de solicitar reembolsos de impuestos y riesgos financieros.

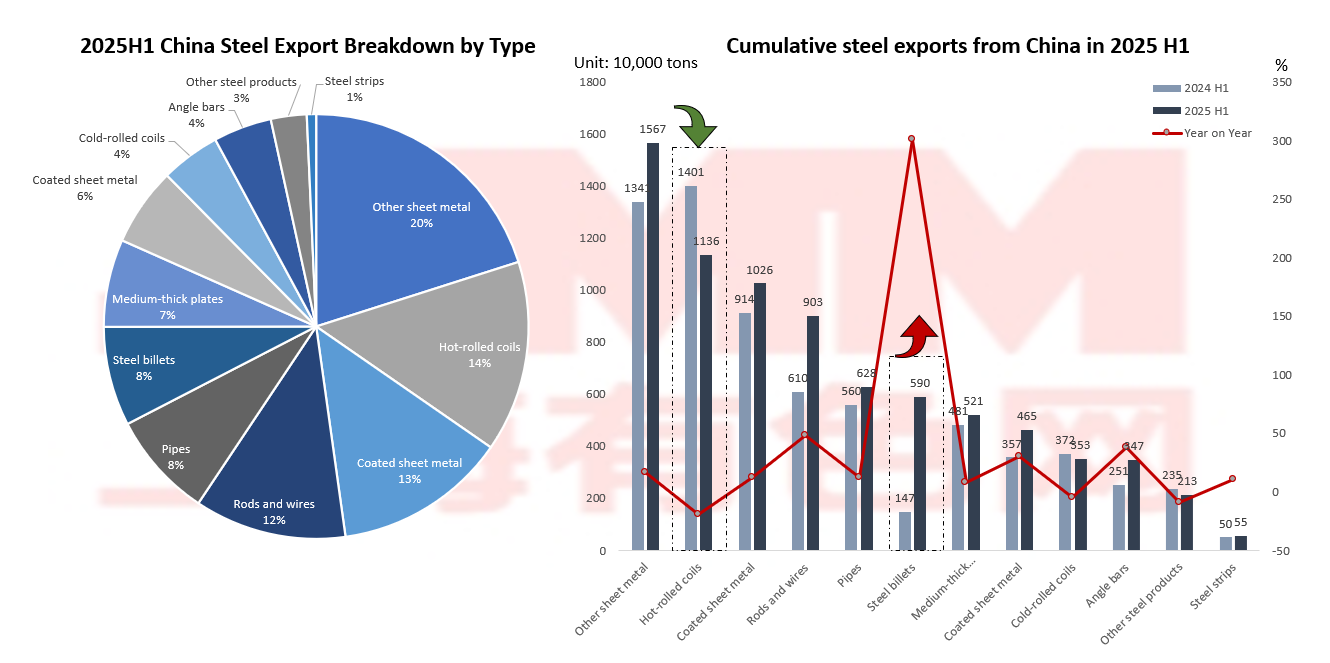

Auge de las exportaciones de lingotes: ¿Hasta qué punto se puede evitar las barreras? Fuente: GACC, SMM

Fuente: GACC, SMM

Las exportaciones de lingotes han experimentado un crecimiento explosivo, con un aumento interanual del 300% en la primera mitad de 2025. Las razones detrás de esto incluyen que los lingotes chinos tienen una gran competitividad de precios y están exentos de las políticas antidumping. Este cambio refleja que las empresas siderúrgicas chinas se están adaptando activamente a los cambios en el entorno del comercio internacional. Mientras tanto, los productos tradicionales de exportación, como el acero laminado en caliente y laminado en frío, se enfrentan a graves desafíos. La implementación del impuesto sobre el carbono de la Unión Europea y la intensificación de las políticas antidumping por parte de los países del sudeste asiático han llevado directamente a una presión sostenida sobre las exportaciones de estas dos categorías de productos, con volúmenes de exportación acumulados que muestran una importante disminución interanual. Los datos muestran que Vietnam impuso un derecho antidumping de hasta el 27,83% sobre los productos chinos laminados en caliente en 2025, erosionando gravemente su ventaja de precio.

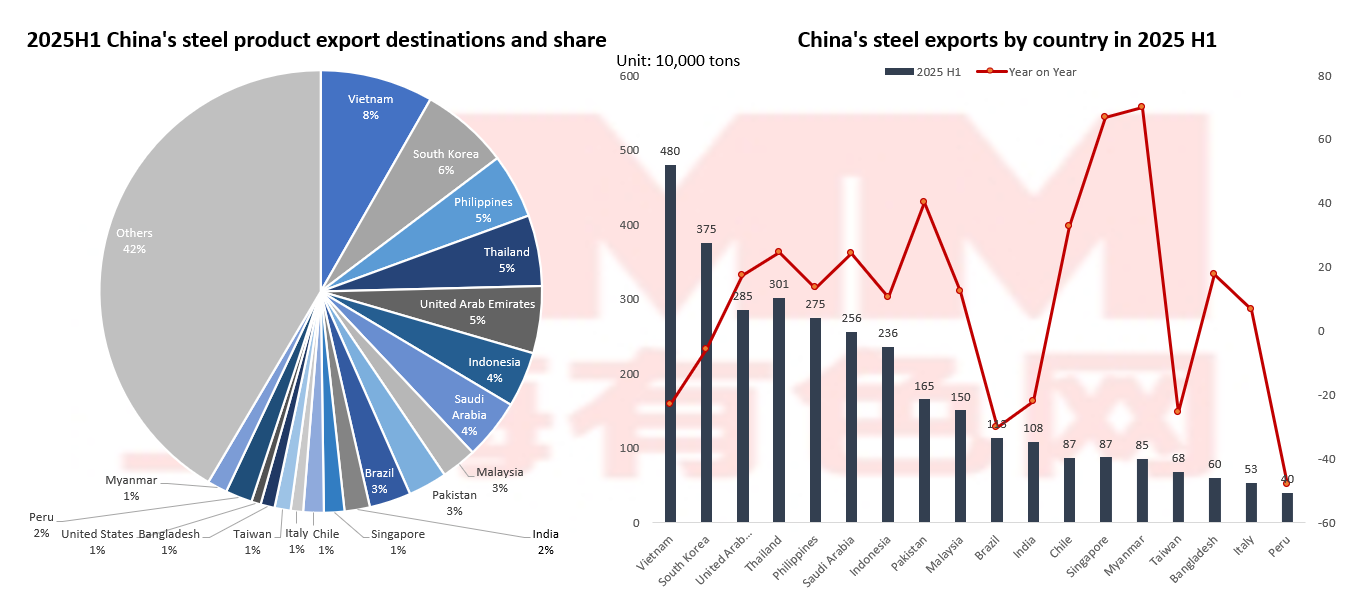

Medidas antidumping impulsan cambios en las exportaciones: la "estrategia de ruptura en los mercados emergentes" de la industria siderúrgica china Fuente: GACC, SMM

Fuente: GACC, SMM

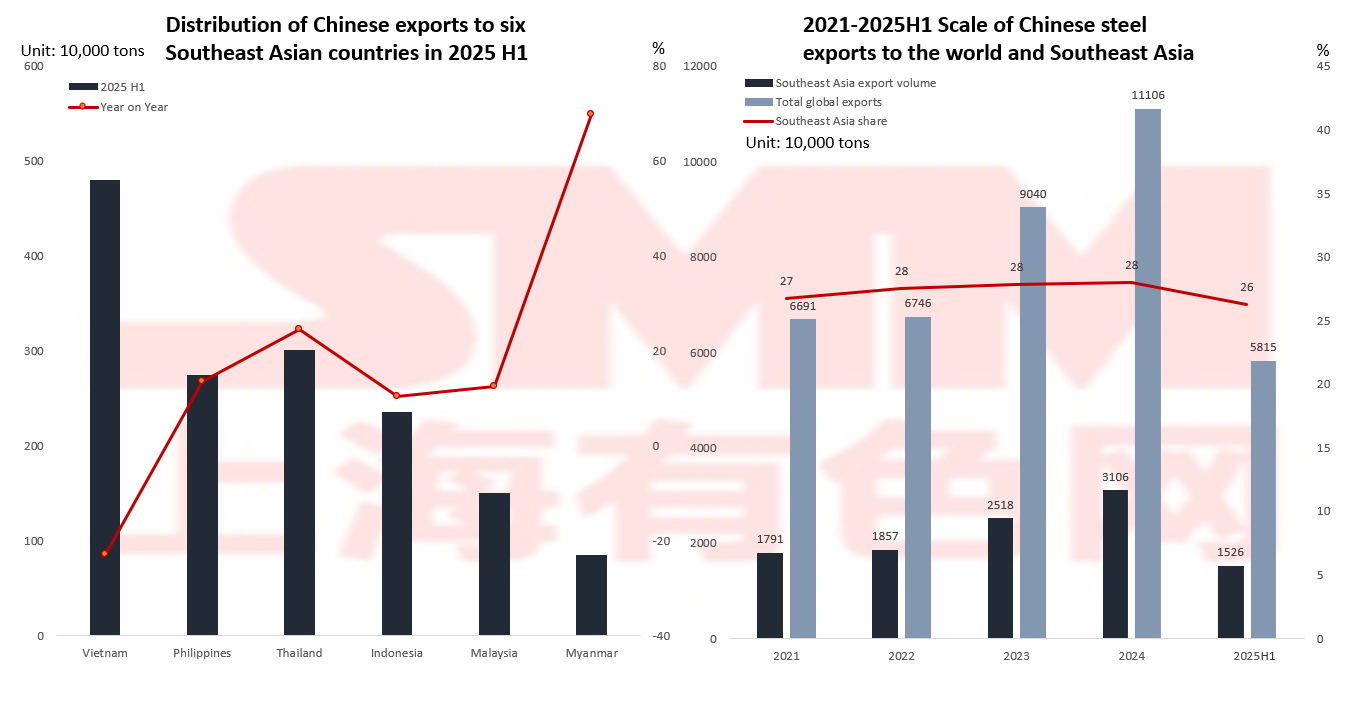

Ante las barreras antidumping en los mercados tradicionales como Europa, Estados Unidos, Japón y Corea del Sur, las empresas siderúrgicas chinas están experimentando una profunda transformación del mercado. Los datos muestran que el mercado del sudeste asiático se ha convertido en el principal destino, representando el 26% de las exportaciones totales de acero de China. Entre ellos, Indonesia, Malasia y Myanmar han logrado un rápido crecimiento debido a sus ventajas en el comercio de reexportación y la demanda de infraestructura. Las exportaciones a Myanmar crecieron un 70% interanual en la primera mitad de 2025. Los mercados emergentes como Oriente Medio y América Latina también tuvieron un buen desempeño: Arabia Saudita registró un aumento del 24% debido al crecimiento de la demanda de infraestructura, mientras que Tailandia se convirtió en un mercado alternativo debido a las medidas antidumping de Vietnam, con un crecimiento del 24,6%. Aunque este cambio en el mercado ha aliviado la presión de la contracción de los mercados tradicionales, también ha traído nuevos desafíos.

Cabe destacar que los mercados emergentes generalmente tienen márgenes de beneficio más bajos y países como Filipinas han iniciado investigaciones antielusión, con la aparición de nuevas barreras comerciales. Lo más preocupante es que la dependencia excesiva de las exportaciones de materias primas como los lingotes de acero puede atrapar a la industria siderúrgica china en un dilema de "bloqueo de gama baja".

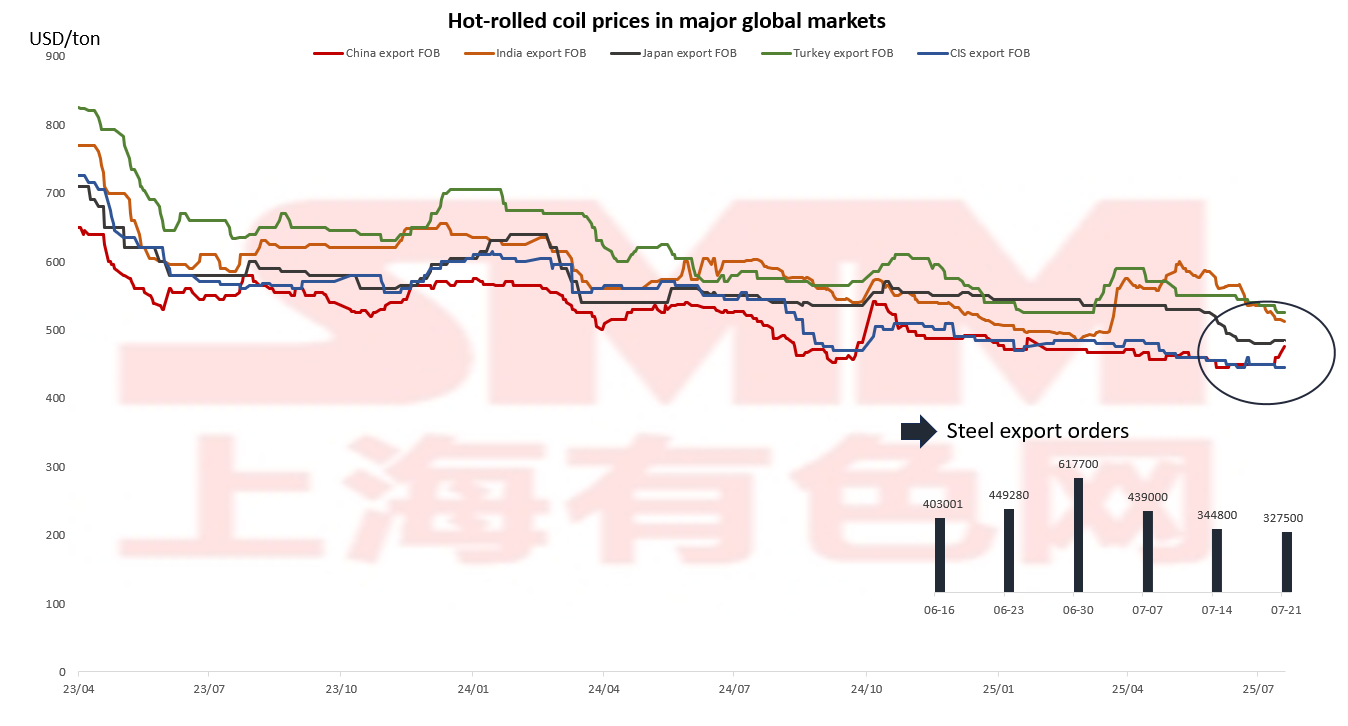

Las cotizaciones de exportación de China siguen teniendo una gran ventaja. Los precios de exportación se han anclado por encima del nivel de presión de los precios de los bobinos laminados en caliente Fuente: SMM

Fuente: SMM

Las cotizaciones de exportación de China siempre han tenido una gran ventaja, con diferencias de precios significativas en comparación con otros países, excepto los de la Comunidad de Estados Independientes (CEI). Sin embargo, el reciente aumento sostenido de las cotizaciones de exportación de China está erosionando esta ventaja competitiva, lo que lleva directamente a una disminución importante de los pedidos de exportación. Este fenómeno es especialmente pronunciado en los productos de exportación clave, como los bobinos laminados en caliente.

La competencia de China por la cuota de mercado en el sudeste asiático y las batallas antidumping

Fuente: GACC, SMM, WorldSteel

Fuente: GACC, SMM, WorldSteel

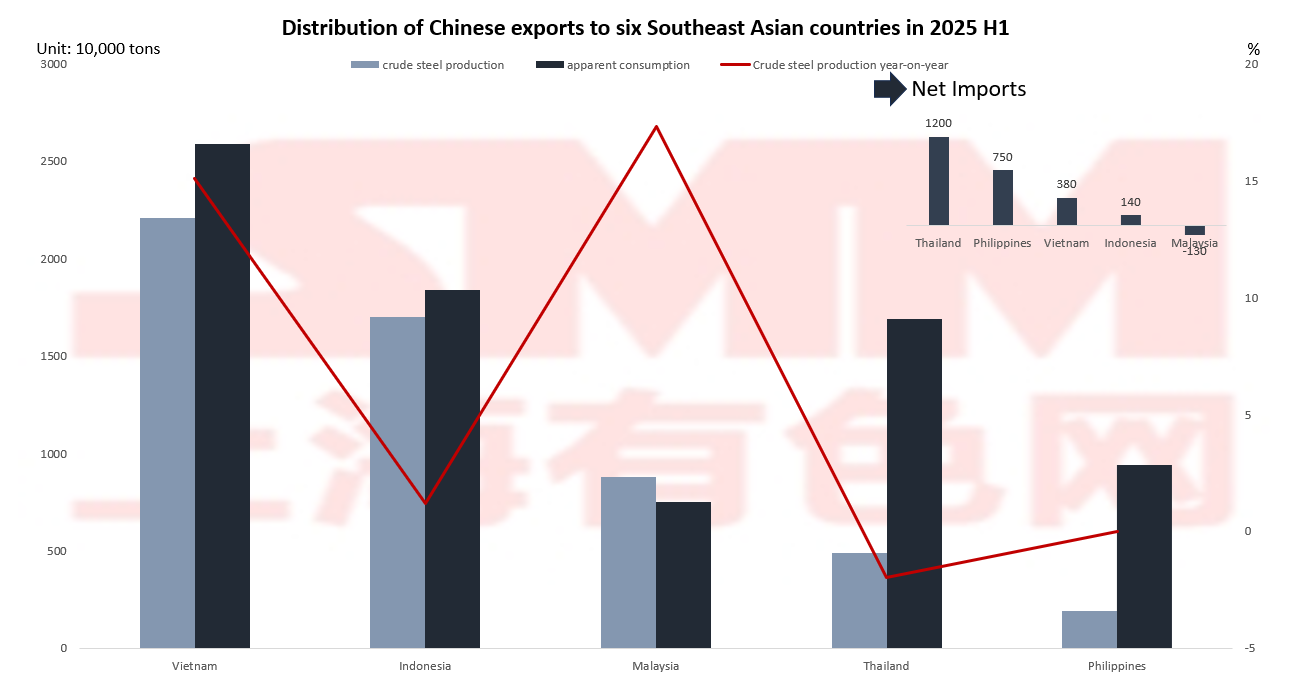

El mercado del sudeste asiático está experimentando cambios profundos, presentando una nueva tendencia de "ascenso y caída". Aunque la región mantiene una cuota de mercado estable del 28% en general, su estructura interna ha experimentado cambios importantes: el mercado de Vietnam se ha reducido debido a un alto impuesto antidumping del 27,83%, mientras que Malasia, Tailandia y Myanmar han crecido contra la tendencia, representando colectivamente el 35% del mercado y convirtiéndose en nuevos motores de crecimiento. Detrás de esta segmentación del mercado se encuentra la reestructuración de la cadena industrial: Malasia aprovecha sus ventajas comerciales de reexportación para eludir las barreras mediante el procesamiento de lingotes de acero; Tailandia, sin embargo, enfrenta una capacidad de producción nacional insuficiente (con una tasa de utilización de solo el 29% en 2024), lo que lleva a una demanda de importación estable.

Cabe destacar que el desarrollo en los países del sudeste asiático sigue siendo muy desigual: el crecimiento de la producción de Malasia alcanzó el 17,3%, pasando gradualmente a convertirse en una nación orientada a la exportación; el crecimiento de Vietnam se desaceleró al 15,1%; mientras que Tailandia sigue dependiendo en gran medida de las importaciones. Este panorama diverso presenta tanto oportunidades como riesgos, lo que obliga a las empresas a ajustar dinámicamente sus estrategias: aprovechar las oportunidades de reexportación de Malasia y, al mismo tiempo, protegerse contra las posibles medidas antidumping de países como Filipinas.

¡11 investigaciones! ¿Cómo está respondiendo la industria siderúrgica china a la ola de medidas antidumping "más dura de la historia"? Fuente: China Trade Remedies Information, SMM

Fuente: China Trade Remedies Information, SMM

¿Están las plantas siderúrgicas chinas en el extranjero abriendo nuevos mercados más allá del "muro antidumping"?

Las empresas siderúrgicas chinas están superando las barreras comerciales mediante el establecimiento de plantas en el extranjero, siendo Dexin Steel de Indonesia un ejemplo exitoso. En julio de 2025, la planta estableció un récord de producción diaria de 20.008 toneladas, lo que demuestra tres ventajas clave: en primer lugar, evita las medidas antidumping de Europa y Estados Unidos al operar bajo la etiqueta "Hecho en Indonesia"; en segundo lugar, menores costes de producción en comparación con las operaciones nacionales; y en tercer lugar, promueve la exportación de las normas técnicas chinas. Este modelo señala el camino a seguir para las empresas siderúrgicas chinas: la expansión en el extranjero puede evitar las guerras comerciales y facilitar la modernización industrial. A medida que avanza la Iniciativa de la Franja y la Ruta, se espera que más empresas siderúrgicas chinas se globalicen y logren un desarrollo internacional.