1. Revisión de las tendencias de los precios del níquel en la primera mitad de 2025

En la primera mitad de 2025, los precios del níquel mostraron una tendencia descendente escalonada bajo la doble presión de los factores macroeconómicos y un excedente en los fundamentos. El rango de operación del contrato de níquel más negociado en la SHFE se desplazó gradualmente hacia abajo desde los 135.000 yuanes/tonelada al principio del año hasta aproximadamente los 118.000 yuanes/tonelada a finales de junio, con una amplitud del 28 %, alcanzando un nuevo mínimo en casi cuatro años. La evolución de los precios se puede dividir en cuatro etapas:

a: Al principio del año, en medio de los factores macroeconómicos, se aprobaron las cuotas de mineral de níquel en Indonesia, pero la temporada de lluvias limitó la producción de mineral. Los altos precios del mineral respaldaron los precios del níquel, que oscilaron entre los 130.000 y 140.000 yuanes/tonelada. A finales de febrero, las expectativas de un retraso en la reducción de los tipos de interés de la Reserva Federal de Estados Unidos impulsaron el dólar estadounidense, lo que provocó que los precios del níquel bajaran hasta los 128.000 yuanes/tonelada.

b: A finales de marzo, se anunció un nuevo mecanismo de fijación de precios para el mineral de níquel en Indonesia, lo que provocó un fuerte aumento en los precios del níquel hasta los 135.000 yuanes/tonelada.

c: A principios de abril, la escalada de la guerra arancelaria entre China y Estados Unidos provocó expectativas de un colapso en la demanda, lo que provocó que los precios del níquel cayeran rápidamente hasta los 115.000 yuanes/tonelada.

d: En junio, los precios del níquel se encontraban en un estancamiento y tocaron fondo: impulsados por el movimiento nacional de "lucha contra la carrera de ratas", los precios del níquel se recuperaron ligeramente hasta los 123.000 yuanes/tonelada. A finales del mes, volvieron a bajar hasta aproximadamente los 120.000 yuanes/tonelada.

2. Fundamentos de la oferta y la demanda

En el lado de la oferta, según los datos de SMM, de enero a junio de 2025, la producción nacional de níquel refinado en China alcanzó las 196.000 toneladas, lo que representa un aumento interanual del 28 %. El aumento se debió principalmente al aumento de la capacidad de los proyectos nacionales de níquel electrodepuesto. La producción de níquel refinado en Indonesia alcanzó las 29.000 toneladas, lo que representa un aumento interanual del 53 %. Tras la transformación tecnológica en la primera mitad del año, el proyecto Dingxing reanudó la producción a plena capacidad y el proyecto Yongheng continuó aumentando su capacidad. En la segunda mitad del año, se espera que tanto China como Indonesia tengan nuevas capacidades de producción y se anticipa que la producción de níquel refinado continúe aumentando.

En el lado de la demanda, de enero a junio de 2025, el consumo de níquel en la galvanoplastia fue de 23.000 toneladas, con una tasa de crecimiento interanual plana, lo que representa el 17 % de la demanda total de níquel refinado. El consumo de níquel en los sectores de aleaciones y aceros especiales fue de 92.000 toneladas, con una tasa de crecimiento interanual del 4,5 %, lo que representa el 67 % de la demanda total de níquel refinado. El principal aumento provino de las aleaciones de alta temperatura. La tasa de crecimiento de las aleaciones civiles fue inferior a la de las aleaciones militares debido a la lenta recuperación económica. El acero especial no registró un crecimiento significativo debido a la debilidad del mercado inmobiliario y al desvanecimiento del efecto de la liberación anticipada de la demanda futura en los electrodomésticos.

En cuanto a las importaciones y exportaciones, de enero a mayo de 2025, las importaciones acumuladas de níquel refinado en China fueron de 80.000 toneladas (un aumento interanual de 44.000 toneladas, o del 125 %), y las exportaciones acumuladas fueron de 8,2 toneladas (un aumento interanual de 48.000 toneladas, o del 144 %). En la primera mitad del año, las importaciones de níquel refinado aumentaron significativamente, principalmente procedentes de Rusia, Sudáfrica e Indonesia. Las exportaciones se dirigieron principalmente a almacenes de la LME, como Corea del Sur y Singapur, transferiendo la presión del excedente nacional al mercado internacional.

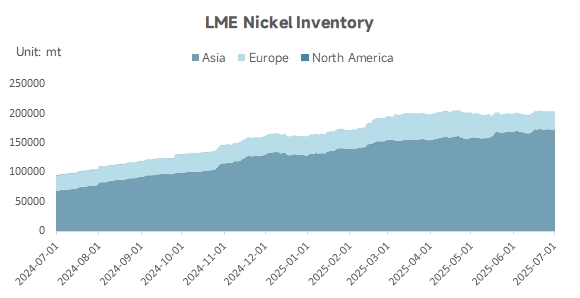

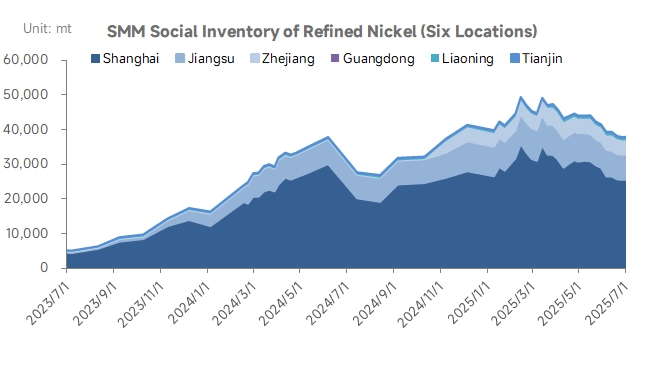

3. Inventario

El inventario de níquel muestra un patrón diferenciado de "aumento en el extranjero y disminución en el país": el inventario de níquel en la LME ha estado aumentando continuamente desde las 160.000 toneladas al principio del año, superando actualmente las 200.000 toneladas. Los recursos excedentes de níquel continúan fluyendo hacia los almacenes de entrega, convirtiéndose en un factor clave que suprime los precios del níquel. Sin embargo, el inventario nacional de níquel experimentó un ligero proceso de desabastecimiento en el primer semestre. En junio, el inventario social de níquel refinado en seis regiones según SMM fue de 38.000 toneladas, una disminución de 3.000 toneladas en comparación con las 41.000 toneladas al principio del año.

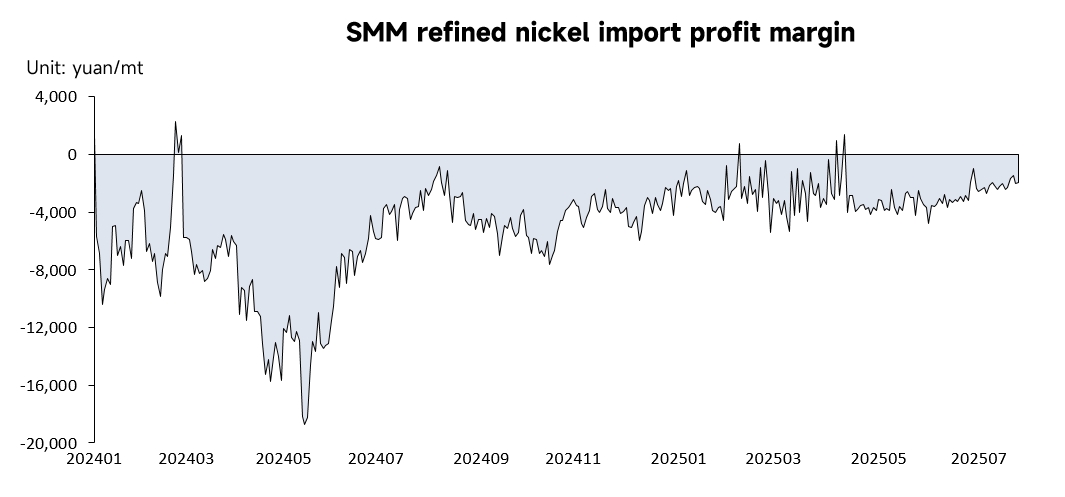

4. Márgenes de Beneficio de Importación y Exportación de Níquel Refinado

En los últimos años, los márgenes de beneficio de importación han sido consistentemente negativos, con solo breves períodos de apertura de ventanas de importación en marzo de 2024 y febrero y abril de 2025. Con los precios del níquel en la LME y en la SHEF en tendencia a la baja, debido a la pobre demanda en el extranjero, el inventario de la LME ha seguido aumentando con una magnitud creciente. La presión del inventario es mayor que la de la SHEF, lo que hace que los precios del níquel en la LME caigan más abruptamente que en la SHEF. Como resultado, la pérdida de importación se ha estado reduciendo continuamente. Hasta julio de 2025, la pérdida de importación de níquel refinado en China fue de -1.954 yuanes/tonelada, una disminución interanual del 66%.

Los márgenes de beneficio de exportación se han mantenido positivos, excepto por una pérdida significativa a corto plazo en abril de 2025 debido a fluctuaciones anormales en los precios del níquel causadas por impactos arancelarios. Los márgenes de beneficio de exportación generales se han mantenido positivos en otros períodos, dependiendo principalmente del arbitraje de entrega en el extranjero. Hasta julio de 2025, el margen de beneficio de exportación de níquel refinado en China fue de aproximadamente 234 dólares/tonelada, una disminución interanual del 64%, con márgenes de beneficio de exportación también reduciéndose.

5. Perspectivas de los Precios del Níquel en el Segundo Semestre de 2025

Desde una perspectiva macro, todavía hay una gran incertidumbre en torno a la política arancelaria de Estados Unidos. Si los aranceles se implementan oficialmente el 1 de agosto, afectarán las exportaciones de acero inoxidable y de los usuarios finales de energía nueva. Mientras tanto, la Ley "Gran y Hermoso", que entra en vigor el 30 de septiembre, cancela los créditos fiscales para los vehículos eléctricos de nueva energía, lo que suprime aún más la demanda de baterías ternarias. Ambos factores debilitarán la demanda principal para el consumo de níquel. En septiembre, si la Reserva Federal de Estados Unidos reduce las tasas de interés, los fondos especulativos pueden inundar el mercado del níquel, impulsando un repunte gradual en los precios del níquel.

En Indonesia, el volumen de aprobación del RKAB alcanzó los 360 millones de toneladas métricas húmedas (wmt), de las cuales solo se consumieron 120 millones de toneladas métricas húmedas en el primer semestre. Para cumplir con los objetivos del segundo semestre, se espera que las minas aumenten la producción de mineral de níquel, y se prevé que los precios del mineral de níquel retrocedan, debilitando aún más el apoyo de los costos a los precios del níquel.

A nivel nacional, China está implementando políticas fiscales proactivas y monetarias expansivas. La Conferencia Central de Trabajo Urbano celebrada en julio propuso la construcción de "ciudades verdes y de bajo carbono" para promover la infraestructura de almacenamiento de energía (ESS) y las nuevas energías, lo que podría impulsar la demanda de aleaciones y materiales de níquel de alta calidad. Mientras tanto, la reforma del lado de la oferta en el país ha impulsado significativamente la confianza del mercado. El plan de crecimiento estable para diez industrias principales liderado por el Ministerio de Industria y Tecnologías de la Información (MIIT) exige explícitamente "ajustar la estructura y eliminar la capacidad obsoleta", especialmente dirigido a industrias de alto consumo de energía, como el acero y los metales no ferrosos. Sin embargo, la "capacidad obsoleta" caracterizada por tecnología tradicional y obsoleta, alto consumo de energía y grave contaminación no es prominente en la industria del níquel refinado. Se espera que la eliminación de la capacidad obsoleta guiada por las políticas tenga un impacto relativamente limitado en la reducción real de la oferta marginal en la industria del níquel refinado.

Resumen de las opiniones de SMM: El actual entorno macroeconómico mundial es complejo y volátil, con fricciones comerciales intensificadas y riesgos geopolíticos en aumento, lo que exacerba las preocupaciones del mercado sobre el crecimiento económico mundial. La "reforma del lado de la oferta" nacional y la liquidez expansiva del dólar estadounidense proporcionan un apoyo gradual a los precios del níquel en el segundo semestre. Sin embargo, las fluctuaciones a corto plazo de la confianza no han alterado la lógica de la oferta y la demanda a medio y largo plazo. La capacidad mundial de níquel refinado continúa expandiéndose en el segundo semestre, sin que se hayan observado aún recortes de producción significativos. La recuperación de la demanda sigue siendo lenta, el mercado de galvanoplastia es relativamente estable y la demanda de aleaciones de acero especial ha mejorado, pero con incrementos limitados. Factores como el aumento de la producción en Indonesia, los impactos de los aranceles y la debilidad de la demanda aún plantean riesgos a la baja para los precios del níquel. En general, se espera que la lucha entre los compradores y los vendedores de los precios del níquel se intensifique en el segundo semestre, con un rango de fluctuación central de 115.000-128.000 yuanes/tonelada.