Noticias de SMM el 19 de julio:

Bajo la influencia de los frecuentes "eventos inesperados" tanto en el aspecto macro como en el fundamental, los precios del aluminio fluctuaron más severamente en la primera mitad de 2025.

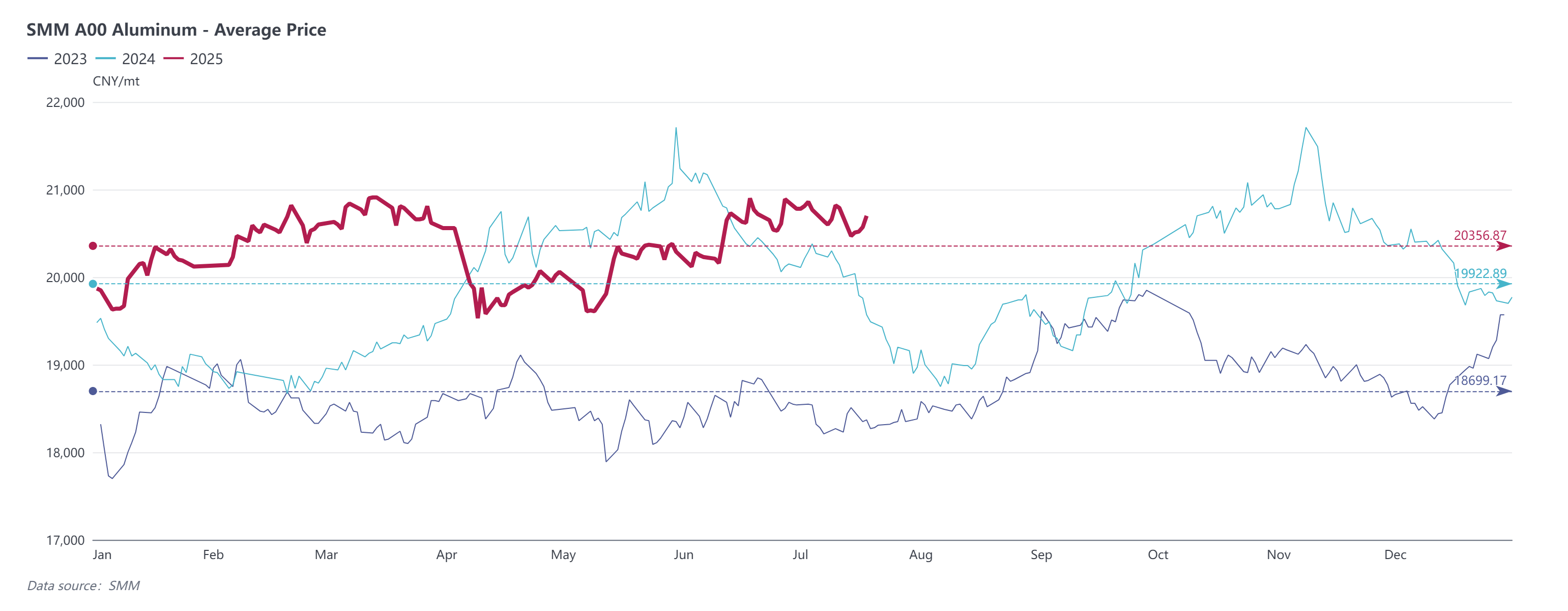

En el primer trimestre, la situación fundamental nacional fue mejor que el desempeño en temporada baja de años anteriores, proporcionando apoyo a los precios de los futuros y al contado del aluminio. En el segundo trimestre, la batalla arancelaria entre China y Estados Unidos se intensificó, lo que provocó una caída abrupta de los precios de los futuros y al contado del aluminio. Sin embargo, al revisar la tendencia, se puede ver que después de que se digirió la confianza del mercado, los precios del aluminio se recuperaron rápidamente, demostrando resistencia. Además, el inventario social de lingotes de aluminio en temporada baja de mayo a junio disminuyó inesperadamente, lo que llevó a que los precios de los futuros y al contado del aluminio aumentaran fuertemente durante la temporada baja, con un desempeño sobresaliente. En general, el centro de los precios del aluminio en el primer semestre de 2025 mostró una tendencia de oscilación ascendente. El precio promedio del aluminio al contado en el primer semestre de 2025 fue de alrededor de 20.318 yuanes/tonelada, un 2,6% más que en el primer semestre de 2024.

Revisión de los principales eventos en el primer semestre de 2025:

1. Escalada de la guerra comercial: la guerra arancelaria perturba significativamente, los precios del aluminio se mantienen resistentes

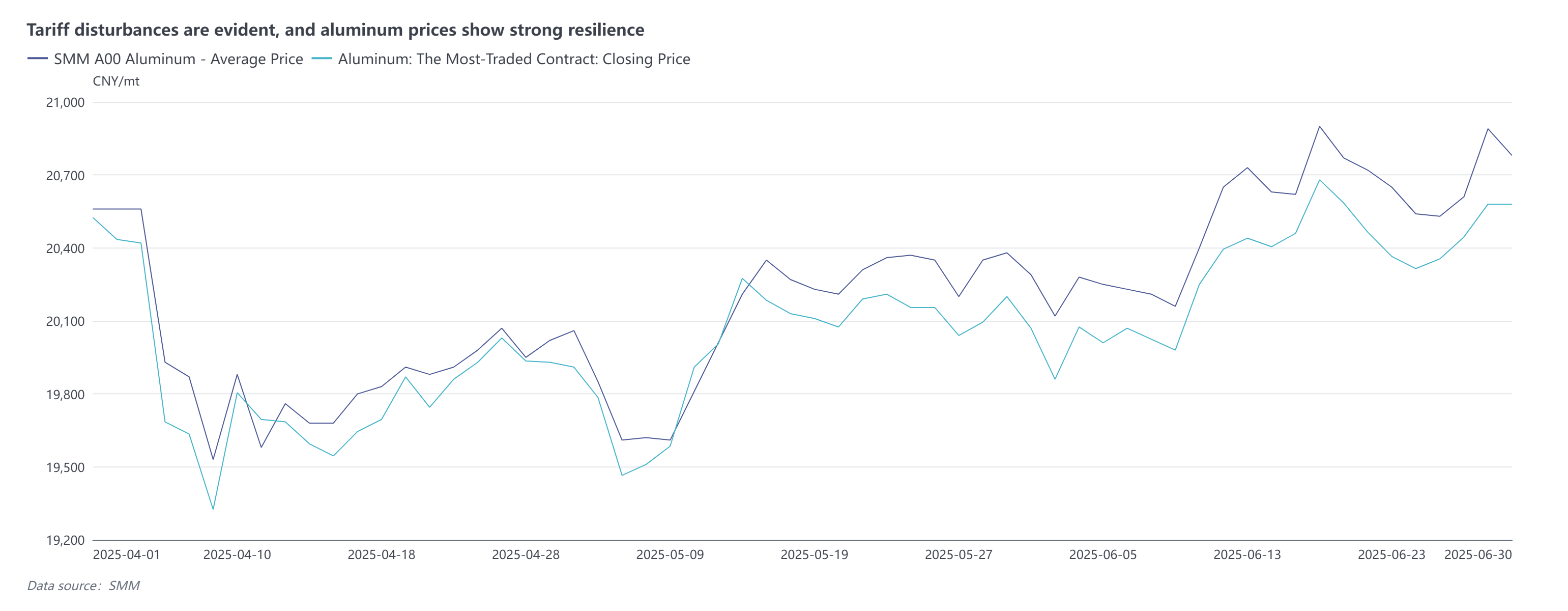

El 3 de abril, Estados Unidos anunció un "arancel mínimo de referencia" del 10% para todos los socios comerciales e impuso aranceles más altos a varios socios comerciales. Entre ellos, China fue objeto de un aumento arancelario del 34%. China anunció un aumento arancelario del 34% sobre todos los bienes importados originarios de Estados Unidos para salvaguardar su soberanía, seguridad e intereses de desarrollo. Posteriormente, tanto China como Estados Unidos continuaron imponiendo aranceles adicionales entre sí, y el comercio entre China y Estados Unidos casi se desacopló. Hasta que se celebraron las conversaciones económicas y comerciales de alto nivel entre China y Estados Unidos del 10 al 11 de mayo, se indicó que se habían alcanzado varios consensos entre China y Estados Unidos, y se estableció un período de ventana de 90 días. Actualmente, el período de ventana ha pasado a principios de julio, pero aún no se han introducido nuevas políticas, y la atención del mercado sigue siendo alta.

Desde la perspectiva de las tendencias de los precios, los futuros del aluminio cayeron abruptamente en la apertura del 7 de abril, alcanzando el límite diario, pero los fundamentos nacionales proporcionaron un fuerte apoyo, y los precios del aluminio pronto mostraron una tendencia de recuperación leve, demostrando una fuerte resistencia. Además, con la posterior operación del período de ventana, la "prisa por exportar" nacional estimuló el crecimiento de la demanda, y el centro de los precios del aluminio volvió a los máximos.

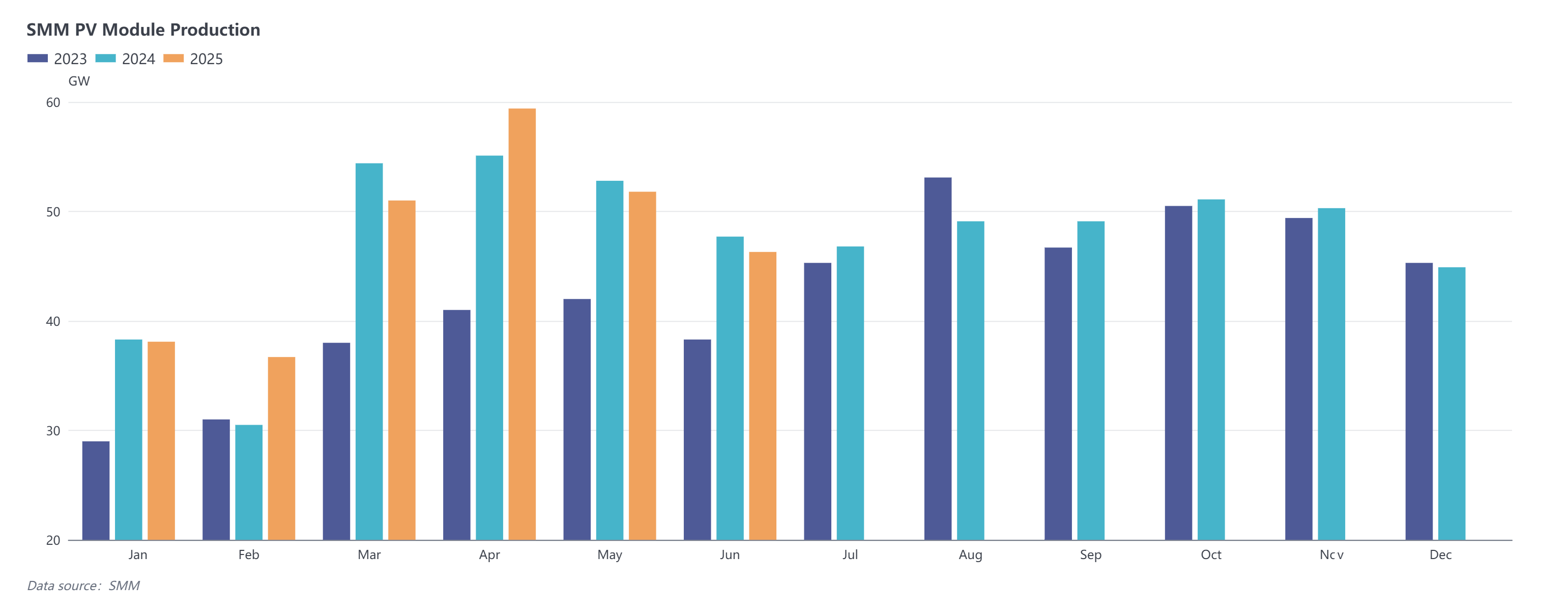

2. Liberación anticipada de la demanda futura: la prisa por la instalación fotovoltaica estimula el consumo, los precios del aluminio reciben apoyo

La "Nueva Política 430" (es decir, las "Medidas Administrativas para el Desarrollo y la Construcción de la Generación de Energía Fotovoltaica Distribuida") y la "Nueva Política 531" (es decir, el "Aviso sobre la Profundización de la Reforma Orientada al Mercado de las Tarifas de Conexión a la Red para la Nueva Energía para Promover el Desarrollo de Alta Calidad de la Nueva Energía") anunciadas en el primer semestre de 2025 provocaron un auge en las instalaciones de energía fotovoltaica distribuida. En los últimos años, el aluminio utilizado en la energía fotovoltaica se ha convertido en uno de los principales sectores de apoyo para la demanda de aluminio. Las tasas de operación de las empresas de procesamiento de semiproductos de aluminio relacionadas han fluctuado en máximos, pero ha habido un grave "desequilibrio entre cantidad y precio", con tarifas de procesamiento para marcos fotovoltaicos disminuyendo continuamente y las operaciones con pérdidas extendiéndose ampliamente.

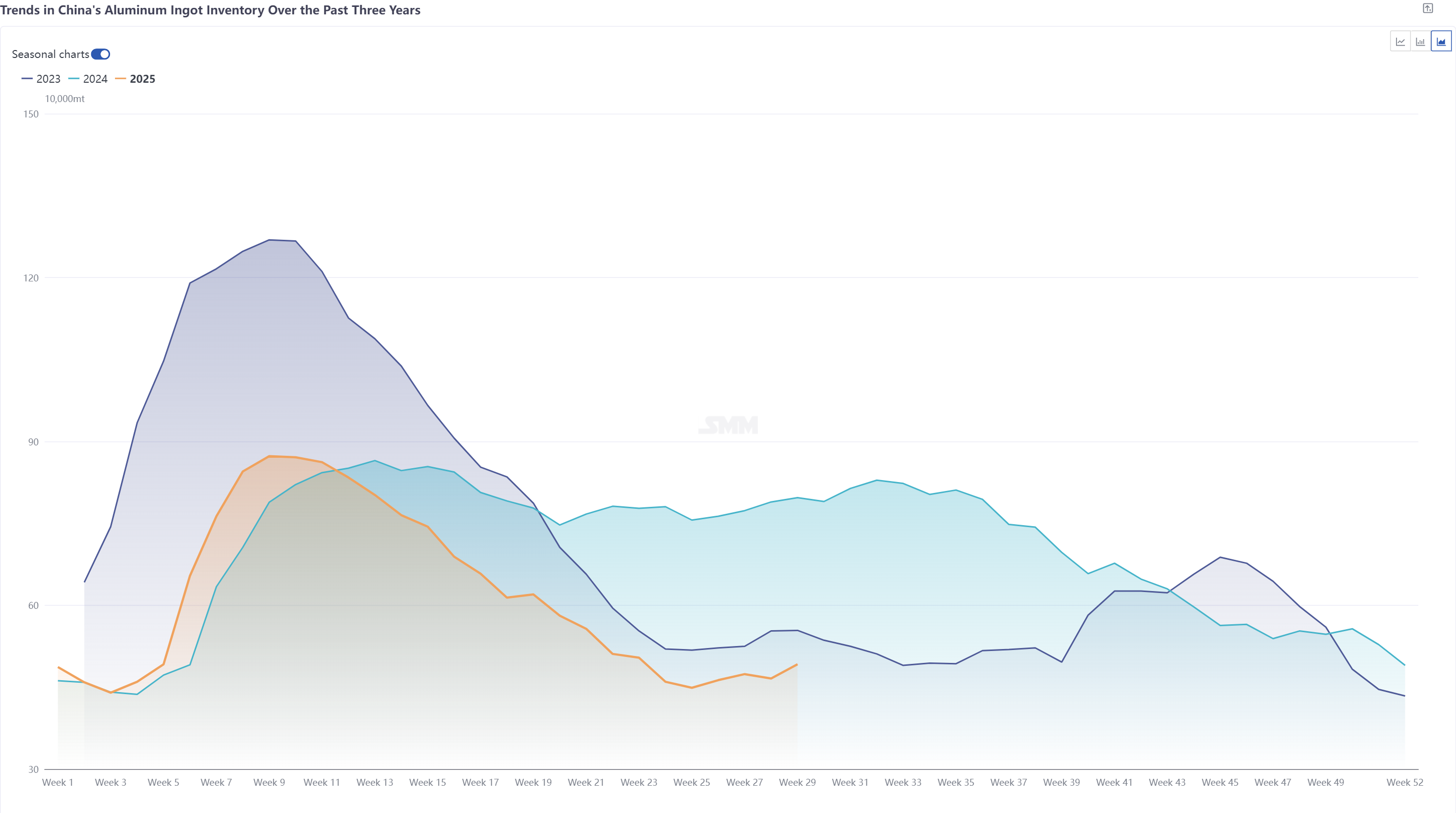

3. Bajos inventarios: El inventario social de lingotes de aluminio disminuye más de lo esperado, y los precios del aluminio se fortalecen durante la temporada baja

De mediados de mayo a principios de junio, el inventario nacional de lingotes de aluminio disminuyó más de lo esperado, con los niveles de inventario alcanzando continuamente nuevos mínimos en el segundo trimestre e incluso cayendo por debajo del umbral de 450.000 toneladas en un momento dado. A pesar de que los altos precios del aluminio suprimieron la voluntad de reposición de los clientes finales y las expectativas del mercado de que la temporada baja que se acerca ralentizaría la reducción de inventarios, la tendencia real de reducción de inventarios continuó hasta finales de junio, con una resistencia de la demanda de aluminio que superó las expectativas. Los principales impulsores de la reducción de inventarios fueron la continua escasez de suministro en el lado de la oferta, con las fundiciones de aluminio en múltiples regiones del norte y algunas fundiciones de aluminio electrolítico en el sudoeste aumentando rápidamente la proporción de aluminio líquido, mientras que los volúmenes de lingotes de fundición disminuyeron mes a mes. Junto con los volúmenes consistentemente bajos de en tránsito y llegadas reales en las áreas de consumo principales, el inventario social de lingotes de aluminio superó las expectativas en el contexto de la escasez de suministro, proporcionando un apoyo favorable para que los precios del aluminio se fortalezcan durante la temporada baja.

En general, en el primer semestre de 2025, influenciado por las dificultades macroeconómicas, los precios del aluminio enfrentaron presiones bajistas periódicas. Sin embargo, factores como el suministro estable en el lado de los fundamentos, junto con la liberación anticipada de la demanda futura de los clientes finales y el bajo inventario de lingotes de aluminio, crearon un ambiente generalmente positivo, proporcionando un fuerte apoyo a los precios del aluminio, con el centro de precios oscilando y subiendo.

Perspectivas para el segundo semestre de 2025:

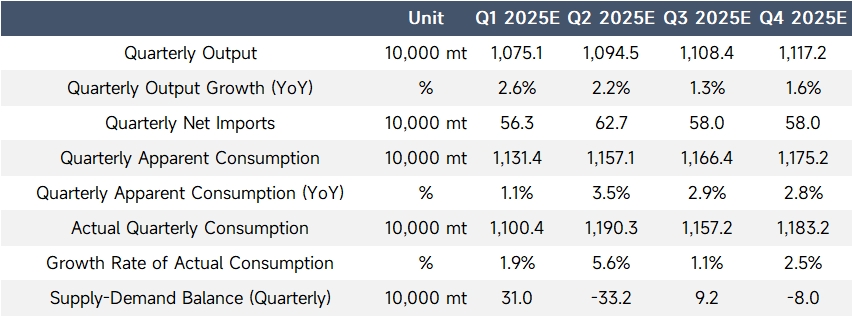

Al entrar en la segunda mitad de 2025, los riesgos de perturbación macroeconómica en el extranjero aún persisten, y el seguimiento de la guerra comercial entre China y Estados Unidos aún debe ser rastreado. La atención también se ha desplazado a las expectativas de los recortes de tasas de interés de la Reserva Federal de Estados Unidos. A nivel nacional, el favorable panorama macroeconómico y el ambiente de promoción del consumo permanecen sin cambios, mientras que la competencia "anti-carrera de ratas" puede causar fluctuaciones a corto plazo en la demanda de uso final. En el lado de los fundamentos, se espera que el lado de la oferta opere de manera estable en la segunda mitad del año, sin que se esperen nuevos proyectos nacionales que entren en línea. Excepto por los proyectos de reemplazo entre Shandong y Yunnan, se espera que los proyectos de reemplazo de capacidad entre Henan y Mongolia Interior se inicien secuencialmente en el cuarto trimestre. Considerando el impacto relativamente pequeño del reemplazo de proyectos en la producción de aluminio electrolítico, se espera que la tasa de crecimiento interanual de la producción en la segunda mitad del año sea del 0,9%, y la tasa de crecimiento de la producción anual sea de alrededor del 1,9%. En términos de importaciones netas, la ventana de importación actual permanece cerrada, con los suministros importados principalmente ejecutando contratos a largo plazo. Posteriormente, con la llegada de la temporada alta nacional y el impacto de la débil demanda en el extranjero, se espera que las importaciones netas aumenten ligeramente, con una tasa de crecimiento anual de importaciones netas esperada de alrededor del 17%. En el lado de la demanda, la demanda de los clientes finales sigue siendo débil. Considerando la liberación anticipada de la demanda futura del auge de instalaciones fotovoltaicas y el auge de las exportaciones de semiproductos de aluminio en el primer semestre de 2025, se espera que la tasa de crecimiento del consumo real en la segunda mitad del año caiga a alrededor del 2,7% desde el 3,9% en la primera mitad del año. Además, vale la pena señalar que durante la temporada baja nacional actual, las empresas de productos de aleación, como los productores de lingotes de aluminio, están reduciendo la producción a pérdidas, lo que lleva a un aumento en los volúmenes de lingotes de fundición. Sin embargo, con la llegada de la temporada alta de septiembre-octubre y la puesta en marcha de nueva capacidad de producción de aleación, la proporción de aluminio líquido aumentará nuevamente, proporcionando un buen apoyo a los precios del aluminio.