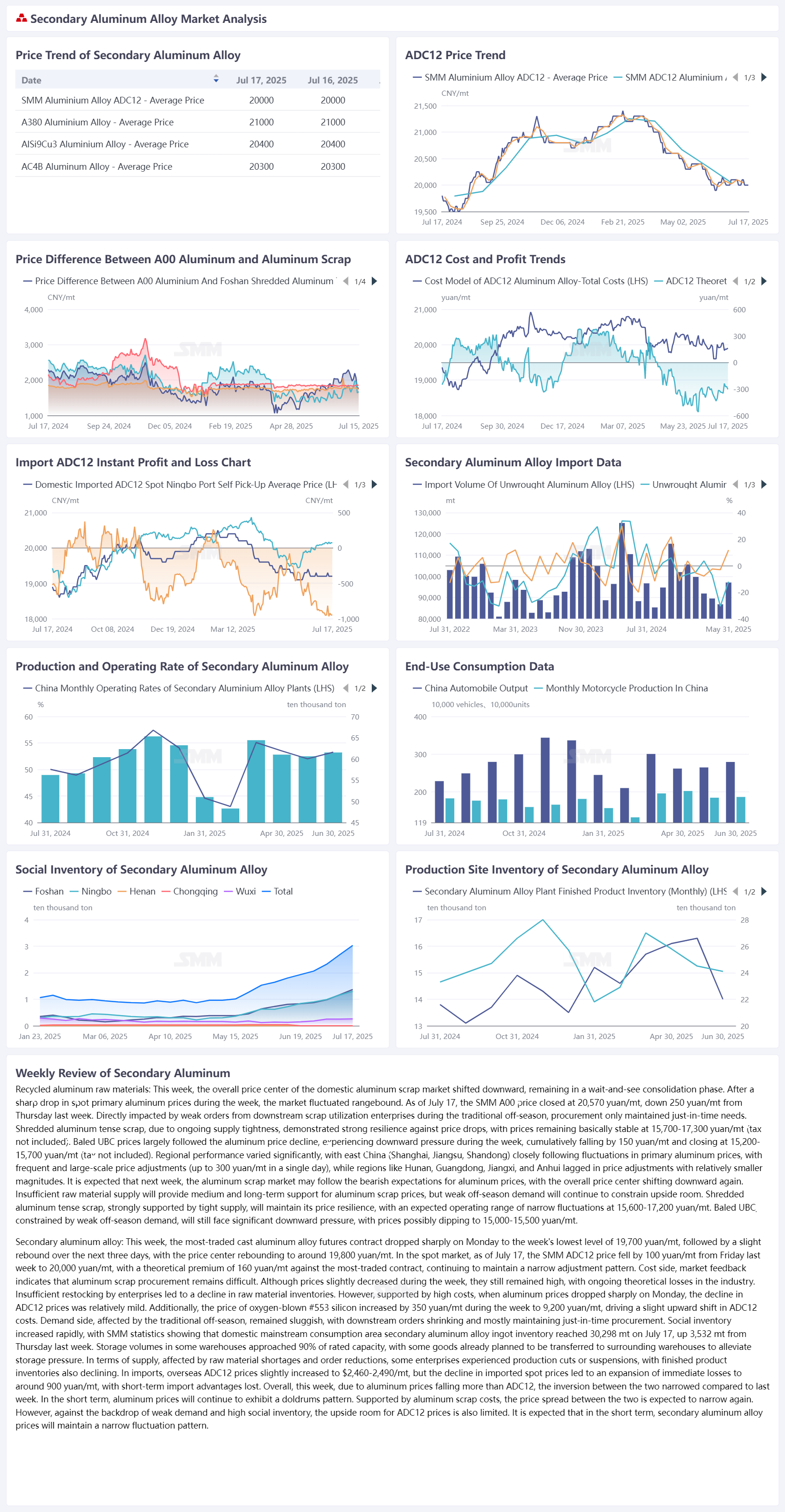

Chatarra de aluminio: Esta semana, el centro general de precios del mercado nacional de chatarra de aluminio se desplazó hacia la baja, y el mercado se encuentra en una fase de consolidación de espera y observación. Los precios spot del aluminio primario cayeron abruptamente y luego fluctuaron dentro de un rango durante la semana. Al 17 de julio, el precio del aluminio A00 de SMM cerró en 20.570 yuanes/tonelada, una disminución de 250 yuanes/tonelada desde el jueves de la semana pasada. Directamente afectado por la debilidad de los pedidos de las empresas de utilización de chatarra de bajada durante la temporada baja tradicional, las compras solo mantuvieron la demanda justa a tiempo. La chatarra de aluminio triturada tensa demostró una fuerte resistencia a las caídas de precios debido a la persistente escasez de suministro, con una destacada resistencia de precios. Los precios se mantuvieron básicamente estables dentro del rango de 15.700-17.300 yuanes/tonelada (impuestos no incluidos) durante la semana. Los precios de los UBC embalados siguieron en gran medida la disminución de los precios del aluminio, con los precios bajo presión y disminuyendo acumulativamente en 150 yuanes/tonelada durante la semana, cerrando en 15.200-15.700 yuanes/tonelada (impuestos no incluidos). El desempeño regional varió significativamente. El este de China (Shanghái, Jiangsu, Shandong) siguió de cerca las fluctuaciones de los precios del aluminio primario, con ajustes de precios frecuentes y relativamente grandes (hasta 300 yuanes/tonelada en un solo día). En contraste, Hunan, Guangdong, Jiangxi, Anhui y otras regiones experimentaron ajustes de precios retrasados con magnitudes relativamente menores. Se espera que la próxima semana, el mercado de chatarra de aluminio pueda seguir las expectativas bajistas de los precios del aluminio, con el centro general de precios volviendo a desplazarse hacia la baja. La insuficiente oferta de materias primas proporcionará apoyo a medio y largo plazo para los precios de la chatarra de aluminio, pero la débil demanda de temporada baja continuará restringiendo el espacio alcista. La chatarra de aluminio triturada tensa seguirá siendo resistente en los precios debido al fuerte apoyo de la escasez de suministro, con precios que se espera que fluctúen dentro del rango de 15.600-17.200 yuanes/tonelada. Los UBC embalados enfrentarán una importante presión a la baja debido a la débil demanda de temporada baja, con precios que posiblemente caigan a 15.000-15.500 yuanes/tonelada.

Aleación de aluminio secundaria: Esta semana, el contrato más negociado de futuros de aleación de aluminio fundido abrió abruptamente a la baja el lunes, alcanzando el mínimo semanal de 19.700 yuanes/tonelada, antes de repuntar ligeramente en los siguientes tres días, con el centro de precios repuntando a alrededor de 19.800 yuanes/tonelada. En el mercado spot, al 17 de julio, el precio de SMM ADC12 cayó en 100 yuanes/tonelada desde el viernes pasado a 20.000 yuanes/tonelada, con una prima teórica de 160 yuanes/tonelada frente al contrato más negociado, continuando con un patrón de ajustes estrechos. En el lado de los costos, la retroalimentación del mercado indica que la dificultad para comprar chatarra de aluminio sigue siendo alta. Aunque los precios han disminuido ligeramente durante la semana, aún se mantienen en niveles elevados, con pérdidas teóricas sostenidas en la industria. La reposición insuficiente de existencias por parte de las empresas ha llevado a una disminución de los inventarios de materias primas. Sin embargo, respaldados por los altos costos, cuando los precios del aluminio cayeron bruscamente el lunes, la disminución de los precios del ADC12 fue relativamente leve. Además, el precio del silicio #553 soplado con oxígeno aumentó en 350 yuanes/tonelada durante la semana hasta los 9.200 yuanes/tonelada, lo que provocó un ligero aumento en los costos del ADC12. En el lado de la demanda, influenciada por la temporada baja tradicional, la demanda sigue siendo débil, con pedidos de los clientes finales disminuyendo y la mayoría de las compras realizadas sobre una base justa a tiempo. Los inventarios sociales han aumentado rápidamente, y las estadísticas de SMM muestran que el inventario de lingotes de aleación de aluminio secundario en las principales áreas de consumo nacionales alcanzó las 30.298 toneladas el 17 de julio, un aumento de 3.532 toneladas desde el jueves pasado. Los volúmenes de almacenamiento en algunos almacenes han alcanzado casi el 90% de su capacidad nominal, y actualmente, se planea transferir algunas mercancías a almacenes cercanos para aliviar la presión de almacenamiento. En cuanto a la oferta, afectada por la escasez de materias primas y la reducción de pedidos, algunas empresas han experimentado recortes o suspensiones de la producción, lo que ha llevado a una disminución de los inventarios de productos terminados. En el frente de las importaciones, los precios del ADC12 en el extranjero han aumentado ligeramente hasta los 2.460-2.490 dólares/tonelada, pero la disminución de los precios al contado importados ha ampliado las pérdidas inmediatas hasta alrededor de 900 yuanes/tonelada, lo que ha resultado en una pérdida a corto plazo de las ventajas de importación. En general, esta semana, debido a la mayor disminución de los precios del aluminio en comparación con el ADC12, la inversión entre los dos se ha estrechado en comparación con la semana pasada. A corto plazo, los precios del aluminio seguirán mostrando un patrón de estancamiento. Respaldados por los costos de la chatarra de aluminio, se espera que el diferencial de precios entre los dos vuelva a estrecharse. Sin embargo, en el contexto de una demanda débil y altos inventarios sociales, el espacio para el aumento de los precios del ADC12 también es limitado. Se espera que a corto plazo, los precios de la aleación de aluminio secundaria mantengan un patrón de fluctuación dentro de un rango.