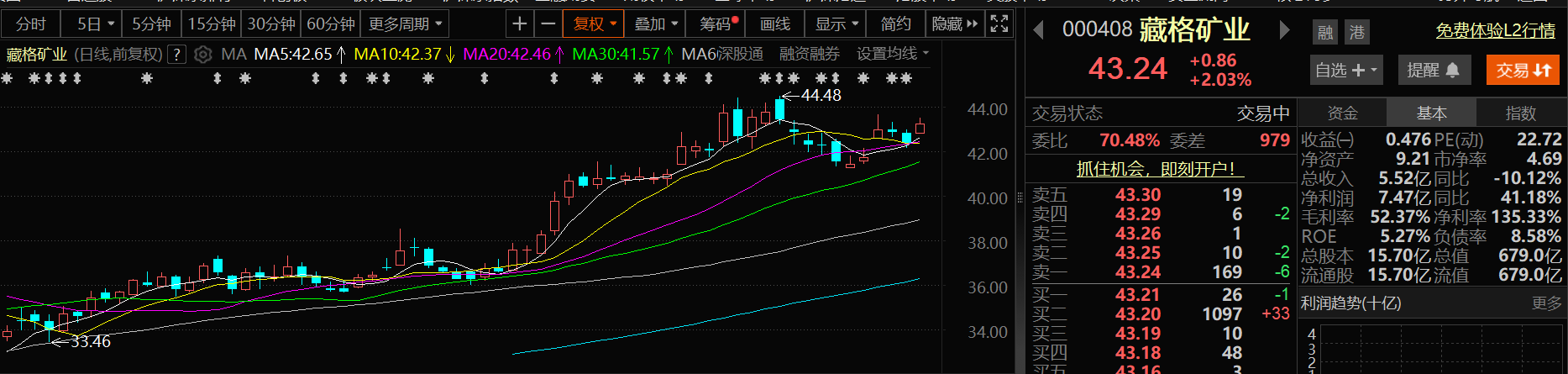

En la mañana del 17 de julio, el precio de las acciones de Zangge Mining subió. A las 11:09 a.m. del día 17, Zangge Mining había aumentado un 2,03 %, cotizando a 43,24 yuanes por acción.

En cuanto a las noticias: Un inversor preguntó en la plataforma de interacción con inversores: La previsión de resultados indica que el crecimiento de los resultados del primer semestre (H1) se debe principalmente a Julong Copper. ¿Cuál es el nivel aproximado de la producción de mineral de cobre de Julong Copper para todo el año 2025? Dados los precios favorables actuales del cobre, ¿existe la posibilidad de aumentar la producción de cobre? Zangge Mining declaró en la plataforma de interacción con inversores el 16 de julio que,el crecimiento interanual significativo de los resultados del primer semestre (H1) de la empresa se debe principalmente a Julong Copper. En 2025, Julong Copper se centrará en dos aspectos: uno es optimizar la tecnología y mejorar las tasas de recuperación, como establecer un equipo de investigación técnica dedicado para mejorar las tasas de recuperación mediante actualizaciones tecnológicas, construcción de información y optimización de los puntos de adición de reactivos; el otro es liberar plenamente la capacidad y aprovechar las oportunidades del mercado, produciendo a plena capacidad sobre la base de garantizar una producción anual de mineral de cobre de 170.000 toneladas, esforzándose por producir lo más posible y aspirando a una mayor producción. Si todo funciona normalmente en el segundo semestre (H2), se espera que la producción anual de concentrado de cobre alcance las 185.000-190.000 toneladas.

En cuanto a "¿Cómo va el progreso del proyecto de expansión de la Fase II de Julong Copper?", Zangge Mining declaró en la plataforma de interacción con inversores el 16 de julio que,el proyecto de expansión de la Fase II de Julong Copper avanza según lo previsto, y varios proyectos clave se han completado antes de lo previsto en el primer semestre (H1). Se espera que el proyecto se complete y entre en funcionamiento a finales de 2025. Después de alcanzar la plena producción, el volumen anual total de minería y beneficio superará los 100 millones de toneladas, y la producción anual de mineral de cobre alcanzará las 300.000-350.000 toneladas.

Cuando se le preguntó "El proyecto Mami Co ha obtenido oficialmente la licencia de minería. Con el apoyo del accionista controlador Zijin Mining, ¿cuándo se espera que este proyecto entre en funcionamiento?", Zangge Mining declaró en la plataforma de interacción con inversores el 16 de julio que: La empresa colaborará plenamente con la experiencia del accionista controlador Zijin Mining en el desarrollo de recursos minerales para potenciar eficientemente el proyecto Mami Co. Actualmente, la Fase I del proyecto ha comenzado la construcción, con un período de construcción previsto de 9 a 12 meses. La empresa hará todo lo posible para garantizar el avance eficiente del proyecto bajo la colaboración de Zijin Mining.

En la tarde del 14 de julio, Zangge Mining emitió un anuncio en el que se indicaba que, recientemente, Tibet Ali Mami Co Mining Development Co., Ltd., empresa invertida y controlada por Jiangsu Zangqing New Energy Industry Development Fund Partnership (Sociedad Limitada), en la que participó en la suscripción Zangge Mining Investment (Chengdu) Co., Ltd., una filial de propiedad total de la empresa, recibió la versión impresa de la "Licencia de Minería de la República Popular China" emitida por el Departamento de Recursos Naturales de la Región Autónoma del Tíbet.La "Licencia de Minería" indica que la mina cubierta por este permiso es la mina de litio y boro en la zona minera del Lago Salado Mami Co en el condado de Gaize, Ali, Tíbet. La zona minera cubre un área de 115,36 kilómetros cuadrados, y las especies mineras incluyen mineral de litio, boro y potasio, con una escala de producción de 364.500 toneladas/año. La licencia es válida desde el 30 de abril de 2020 hasta el 30 de abril de 2030.En cuanto al impacto en la empresa y las advertencias de riesgo, Zangge Mining declaró que la obtención de la Licencia de Minería otorga a Mamicuo Mining el derecho legal de explotar los recursos del lago salado, lo que permite a la empresa desarrollar los recursos de mineral de litio y boro en el Lago Salado Mamicuo de manera ordenada de acuerdo con sus planes. También es favorable para obtener apoyo crediticio de las instituciones financieras locales, proporcionando garantías financieras suficientes para la construcción del proyecto. Además, facilita la cooperación con otras empresas para acelerar el avance de la construcción del proyecto. Sin embargo, debido a que el desarrollo y la utilización de los recursos minerales pueden verse afectados por factores naturales, sociales, así como por ajustes en las leyes, reglamentos y políticas relacionadas con la minería, aún existe incertidumbre sobre si se pueden lograr los resultados de minería esperados. Se aconseja a los inversores que presten atención a los riesgos de inversión.

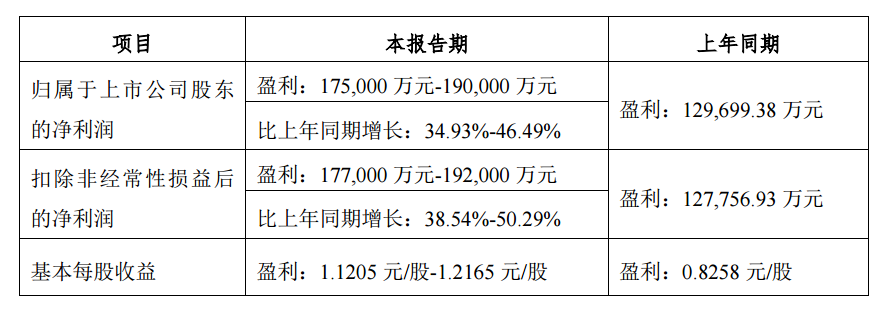

Según el pronóstico de ganancias del primer semestre de 2025 publicado recientemente por Zangge Mining, se espera que la empresa logre una ganancia neta atribuible a los accionistas de entre 1.750 millones y 1.900 millones de yuanes en el primer semestre del año, lo que representa un aumento interanual del 34,93% al 46,49%. Se espera también que la empresa alcance un beneficio neto, excluyendo las ganancias y pérdidas no recurrentes, de entre 1.770 millones y 1.920 millones de yuanes, lo que representa un aumento interanual del 38,54% al 50,29%.

En cuanto a las razones de los cambios en los beneficios, Zangge Mining anunció en su comunicado que en la primera mitad de este año, el beneficio neto atribuible a los accionistas de las empresas cotizadas de la compañía se espera que aumente interanualmente, principalmente debido al beneficio neto realizado por su empresa participada, Tibet Julong Copper Industry Co., Ltd. La compañía espera reconocer unos ingresos por inversión de aproximadamente 1.265 millones de yuanes, lo que representa un aumento interanual de aproximadamente el 48,08%.

El aumento de los precios del cobre ha impulsado significativamente los beneficios de muchas empresas relacionadas con el cobre.

Haz clic para ver los precios spot del cobre de SMM

Suscríbete para ver las tendencias históricas de los precios spot de los metales de SMM

Al revisar la tendencia de los precios del cobre en la primera mitad del año, se puede observar que, respaldada por múltiples factores, como la disminución de la producción mundial de minas de cobre, el endurecimiento del suministro de concentrado de cobre, las crecientes expectativas de reducciones de producción por parte de las fundiciones, junto con el crecimiento sostenido de la demanda de cobre en sectores como los vehículos eléctricos de nueva energía (NEV) y las inversiones en redes eléctricas, lo que destaca la resistencia de la demanda, así como las preocupaciones del mercado provocadas por la propuesta de aumento de aranceles por parte de Estados Unidos sobre el cobre importado, lo que ha llevado al almacenamiento, y la intensificación de los conflictos geopolíticos en la República Democrática del Congo, los precios del cobre finalmente cerraron la primera mitad del año con ganancias: los precios del cobre en la LME aumentaron un 12,66% en un semestre, los precios del cobre en la SHFE aumentaron un 8,22%, y los precios del cátodo de cobre N°1 de SMM acumularon una ganancia del 8,4% en la primera mitad del año. Al comparar las tendencias de los precios medios diarios semestrales del cátodo de cobre N°1 de SMM, su precio medio diario en la primera mitad de este año fue de 77.657,65 yuanes/tonelada, lo que representa un aumento de 3.104,79 yuanes/tonelada con respecto al precio medio diario de 74.552,86 yuanes/tonelada en la primera mitad de 2024, lo que representa un aumento del 4%.

Recientemente, los precios del cobre han estado en un estancamiento, con fluctuaciones principalmente influenciadas por una combinación de múltiples factores: desde una perspectiva macro, la incertidumbre sobre las políticas arancelarias y las preocupaciones del mercado sobre la independencia de las políticas de la Reserva Federal de Estados Unidos se han entrelazado, perturbando continuamente la confianza del mercado. En cuanto a los fundamentos, el lado de la oferta en general sigue siendo ajustado, mientras que el lado de la demanda muestra características de seguimiento pasivo: el sentimiento de las transacciones en el mercado fluctúa con los movimientos a corto plazo de los precios del cobre, sin lograr formar una fuerza impulsora ascendente proactiva. En un contexto de falta de apoyo positivo sustancial tanto de los factores macro como de los fundamentos, la principal presión sobre los precios del cobre en el corto plazo se centrará en el 1 de agosto, fecha de entrada en vigor de la imposición por parte de Estados Unidos de un arancel de importación del 50% sobre los productos de cobre y de medidas arancelarias comerciales más amplias. Se espera que los precios del cobre continúen bajo presión y fluctuando antes de esa fecha.

Según el informe de investigación de Haitong International sobre el informe anual de 2024 de Zangge Mining, el beneficio neto después de deducir las ganancias y pérdidas no recurrentes disminuyó un 28,76% interanual en 2024. La empresa logró unos ingresos de 3.251 millones de yuanes en 2024, lo que supone una disminución del 37,79% interanual, con un beneficio neto atribuible a los accionistas de 2.580 millones de yuanes, lo que supone una disminución del 24,56% interanual, y un beneficio neto después de deducir las ganancias y pérdidas no recurrentes de 2.547 millones de yuanes, lo que supone una disminución del 28,76% interanual. La disminución del rendimiento de la empresa se debió principalmente a la caída de los precios del cloruro de potasio y del carbonato de litio. En el cuarto trimestre de 2024, los ingresos operativos de la empresa fueron de 927 millones de yuanes, lo que supone un aumento del 64,98% mensual y una disminución del 10,55% interanual, con un beneficio neto atribuible a los accionistas de 712 millones de yuanes, lo que supone un aumento del 24,71% mensual y del 57,76% interanual, y un beneficio neto después de deducir las ganancias y pérdidas no recurrentes de 700 millones de yuanes, lo que supone un aumento del 23,10% mensual y del 11,84% interanual. La empresa ha combinado las recompras de acciones con los dividendos para recompensar a los inversores mediante diversas medidas. Por producto: 1) Los productos de cloruro de potasio generaron unos ingresos de 2.210 millones de yuanes en 2024, lo que supone una disminución del 31,26% interanual, con un margen de beneficio bruto que disminuyó en 11,37 puntos porcentuales hasta el 44,83%. Según las actas de las reuniones de inversores de la empresa, el aumento de los costes de fertilizantes potásicos de la empresa se debió principalmente a la mayor inversión de capital en la construcción de minas ecológicas. Esta parte del gasto no fue sostenible y, excluyendo esta parte de los gastos, el coste medio de fertilizantes potásicos de la empresa en los últimos tres años se mantuvo estable a un nivel razonable. En 2024, el volumen de ventas de cloruro de potasio de la empresa fue de 1.044.900 toneladas métricas, lo que supone una disminución del 19,21% interanual. 2) El carbonato de litio generó ingresos de 1.022 mil millones de yuanes en 2024, lo que representa una disminución interanual del 48,40 %, con un margen de beneficio bruto que disminuyó en 35,07 puntos porcentuales hasta el 45,44 % interanual y un volumen de ventas de 13.600 toneladas métricas, lo que representa un aumento interanual del 31,68 %. La empresa tiene una participación en Julong Copper y posee el 30,78 % de sus acciones. El producto principal de Julong Copper es el mineral de cobre. En 2024, la empresa recibió ingresos por inversiones de 1.928 mil millones de yuanes de la mina de cobre Julong, lo que representa el 74,72 % del beneficio neto de la empresa atribuible a los accionistas. Julong Copper (que incluye la mina de cobre Julong y la mina de cobre Zhibula) tiene una reserva probada de 25,61 millones de toneladas métricas de cobre, 15.000 toneladas métricas de plata y 1,65 millones de toneladas métricas de molibdeno, lo que la convierte en la mina de cobre con las mayores reservas probadas de China. Actualmente, la mina de cobre Julong está acelerando el proyecto de expansión de la Fase II con calidad y cantidad garantizadas, y se espera que esté terminada y en funcionamiento a finales de 2025. En ese momento, la producción de mineral de cobre atribuible a la participación de la empresa alcanzará las 92.000-108.000 toneladas métricas/año, y después de que el proyecto de la Fase III entre en funcionamiento, la capacidad de cobre de la participación de la empresa aumentará hasta las 180.000 toneladas métricas/año. Advertencias de riesgo. Precios volátiles de las materias primas y los productos, progreso más lento de lo esperado, demanda de la cadena de suministro inferior a lo esperado y recesión macroeconómica.