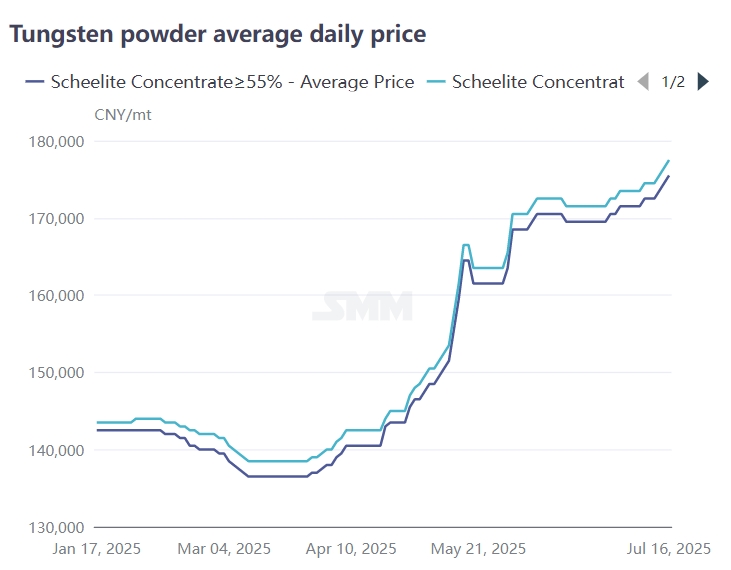

Noticias de SMM el 16 de julio:

Desde principios de julio, el mercado del tungsteno ha vuelto a verse impulsado por la escasez de suministro en el extremo de los minerales, lo que ha hecho que los precios suban. La circulación de concentrado de tungsteno en el mercado es relativamente escasa, lo que dificulta a las empresas del sector inferior reponer sus inventarios. El precio de transacción de los pedidos a granel ha ido aumentando constantemente. Hasta hoy, el precio SMM del concentrado de tungsteno negro al 65% se informa en 178.500 yuanes por tonelada estándar, un aumento de aproximadamente el 25% en comparación con el principio del año; el precio del concentrado de tungsteno blanco al 65% es de 177.500 yuanes por tonelada estándar, un 25,4% más que al principio de este año. Impulsado por el rápido aumento de los precios de los minerales de arriba, los productos de tungsteno del sector inferior, como el paratungstato de amonio y el polvo de tungsteno, también han entrado en un canal ascendente. Hasta hoy, el precio SMM del paratungstato de amonio es de 261.000 yuanes por tonelada, un 24% más que al principio del año; el precio del polvo de carburo de tungsteno es de 376,5 yuanes por kilogramo, un 23,3% más que al principio del año. El mercado del tungsteno ha iniciado una transmisión de altos precios de arriba hacia abajo.

Aspecto de los pedidos a largo plazo:

En los primeros diez días de julio, los pedidos a largo plazo de las principales empresas nacionales de tungsteno para la primera mitad de julio mostraron una tendencia alcista. Entre ellos, el precio del extremo de los minerales aumentó entre 1.000 y 2.500 yuanes por tonelada estándar en comparación con la segunda mitad de junio. El aumento del precio de compra de minerales en los pedidos a largo plazo de las principales empresas de tungsteno refleja en cierta medida la escasez de los minerales de tungsteno, lo que ha impulsado el sentimiento alcista del mercado.

Mercado del tungsteno en el extranjero:El mercado del tungsteno en el extranjero mantuvo una tendencia alcista en julio. Después de que China impuso controles de exportación sobre el paratungstato de amonio y el carburo de tungsteno en febrero de este año, la circulación de los mercados del tungsteno en el extranjero ha sido escasa. Hasta hoy, el ferrotungsteno europeo tiene un precio de 52-52,6 dólares estadounidenses por kilogramo de tungsteno (equivalente a 260.700-263.000 yuanes por tonelada métrica); el APT europeo tiene un precio de 460-485 dólares estadounidenses por unidad de tonelada, equivalente a 291.500-307.400 yuanes por tonelada, lo que muestra una gran diferencia de precios con el mercado nacional.

Lado de la oferta de minerales de tungsteno:

La nueva versión de la "Ley de Recursos Minerales de la República Popular China" entró en vigor el 1 de julio de este año. La nueva ley clasifica el wolframio como un recurso mineral estratégico e implementa un sistema de minería protectora. Además, la nueva ley exige a los titulares de derechos mineros que lleven a cabo la restauración ecológica de las zonas mineras de acuerdo con el plan de restauración ecológica aprobado para dichas zonas, y aclara que los costes de restauración ecológica de las zonas mineras por parte de las empresas se incluirán en los costes de producción. Esto ha aumentado los costes de protección ambiental de las empresas mineras de wolframio. Algunas minas pequeñas y medianas en Jiangxi, Hunan y otras regiones que no cumplen con las normas de protección ambiental o tienen costes de transformación excesivamente altos han suspendido la producción o reducido la producción, lo que ha generado preocupaciones sobre el suministro del mercado. La circulación de bienes al contado en el mercado se ha tensado, y el sentimiento alcista en la cadena de suministro ha impulsado la voluntad de reponer los inventarios, lo que ha llevado a un aumento en el enfoque de las transacciones.

Además, las grandes empresas de wolframio adoptan principalmente un modelo integrado de minería-fundición-procesamiento en profundidad. Estas empresas tienen concentrado de wolframio relativamente concentrado, pero la mayor parte es para uso propio. Además, a medida que los recursos de mineral de wolframio se vuelven cada vez más escasos, las grandes empresas han aumentado su demanda de adquisiciones externas, estimulando el aumento de los precios del mineral.

Demanda en la cadena de suministro: En julio, las industrias manufactureras tradicionales, como la infraestructura nacional, el procesamiento mecánico y el corte de metales, entraron generalmente en temporada baja. Junto con la supresión de los altos precios en el mercado de materias primas de wolframio, la demanda de productos de wolframio en estas industrias ha disminuido. Algunas empresas de carburo cementado informaron que los pedidos de productos de wolframio en los campos de cuchillas CNC, herramientas de fresado y fabricación electrónica han disminuido aproximadamente entre un 10% y un 20% intermensual.

La demanda en la industria militar es prometedora. El wolframio, con sus excelentes propiedades, juega un papel importante en el equipo militar y se utiliza ampliamente en la preparación de municiones, armas y equipos, componentes aeroespaciales, blindajes de acero al wolframio, etc. Según el informe del proyecto de presupuesto fiscal central y local de 2025, el gasto nacional de defensa de China en 2025 será de 1.784.665 millones de yuanes, lo que representa un aumento del 7,2%. Esto marca el tercer año consecutivo en que el gasto de defensa de China ha mantenido una tasa de crecimiento del 7,2%. Según el informe publicado por el Instituto Internacional de Investigación de la Paz de Estocolmo (SIPRI) el 28 de abril de 2025, el gasto militar mundial alcanzó los 2,72 billones de dólares estadounidenses en 2024, lo que representa un aumento del 9,4 % en comparación con 2023 y es el mayor incremento interanual desde el final de la Guerra Fría. La creciente demanda en la industria militar beneficia a la demanda de tungsteno.

A corto plazo, los principales factores impulsores de esta ronda de aumento del mercado del tungsteno siguen siendo las restricciones a las cuotas de minería, la oferta limitada en el extremo de mineral aguas arriba y la demanda rígida en campos emergentes como la industria militar. Actualmente, los precios de los productos aguas arriba, como el concentrado de tungsteno, se están consolidando a un nivel alto, mientras que el rango de inversión en los sectores de paratungstato de amonio y polvo aguas abajo se está ampliando. Sin un crecimiento significativo de la demanda terminal, los precios de estos productos intermedios de tungsteno son difíciles de subir rápidamente. Si hay una reducción en la producción en el sector de polvo aguas abajo, también se frenará el impulso alcista de las materias primas aguas arriba. A corto plazo, el mercado del tungsteno aguas arriba y aguas abajo se encuentra en un juego, y el mercado se consolidará principalmente a un nivel alto.

A medio y largo plazo, el mercado del tungsteno puede verse limitado por el problema de la escasez de recursos minerales durante mucho tiempo. Esto significará que algunas empresas de procesamiento aguas abajo sin recursos minerales soportarán altos costes de materias primas durante mucho tiempo, lo que llevará a la transferencia de pedidos industriales a las empresas líderes, y la concentración industrial puede mostrar una tendencia creciente. Además, el lento crecimiento en las áreas de demanda tradicionales también ha obligado a la industria a cambiar a pedidos en campos emergentes y la industria militar.