I. Revisión de precios

Revisión de las tendencias de precios por fases:

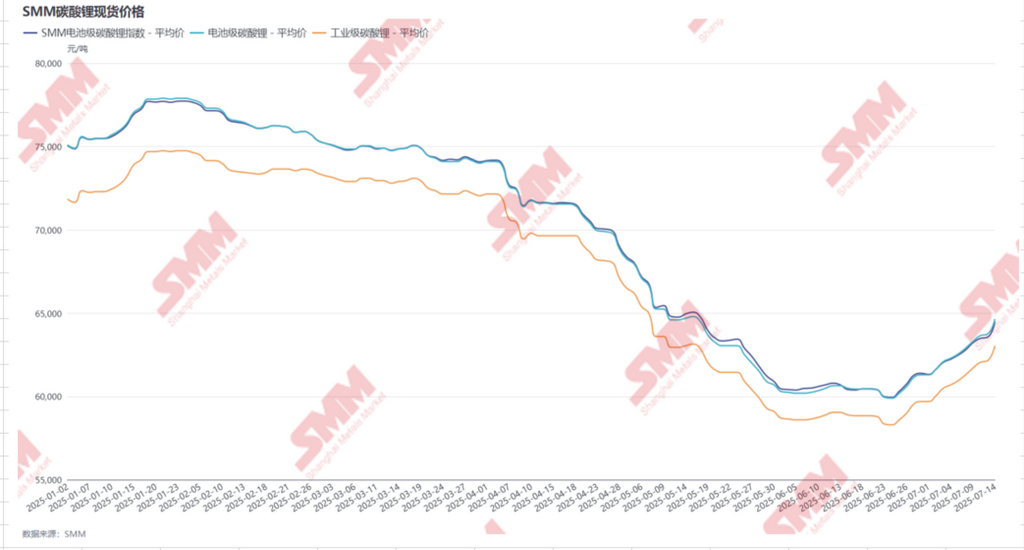

- Principios de enero de 2025 - Finales de enero de 2025:La acumulación de inventarios previos al Año Nuevo Chino impulsa las transacciones activas del mercado y el aumento de los precios

En la primera mitad de enero, las plantas de materiales de aguas abajo aún se encontraban en la fase de acumulación de inventarios previos al Año Nuevo Chino. Junto con la continua disputa entre las partes de aguas arriba y aguas abajo sobre los descuentos de los contratos a largo plazo de carbonato de litio, con una baja tasa de firma, las plantas de materiales de aguas abajo estuvieron más activas en la adquisición de carbonato de litio al contado. Además, algunas plantas químicas de litio de aguas arriba ya habían iniciado el mantenimiento de las líneas de producción a principios de mes. En medio de las adquisiciones activas de aguas abajo, el mercado de carbonato de litio al contado experimentó una oferta relativamente escasa, lo que estimuló un aumento continuo de los precios del carbonato de litio al contado, que alcanzaron un máximo de 78.000 yuanes/tonelada.

- Principios de febrero de 2025 - Principios de abril de 2025:El suministro de carbonato de litio alcanza nuevos máximos, el claro patrón de excedentes arrastra los precios hacia abajo de manera constante

Después de las vacaciones del Año Nuevo Chino, debido a la suficiente acumulación de inventarios previos a las vacaciones por parte de las plantas de materiales de aguas abajo, su voluntad de compra fue débil y adoptaron principalmente una actitud de espera y observación. Mientras tanto, la producción nacional de carbonato de litio en marzo ascendió a aproximadamente 79.000 toneladas, alcanzando un máximo histórico. Junto con los altos volúmenes de importación, persistió el importante patrón de excedentes de carbonato de litio, arrastrando los precios hacia abajo de manera constante.

- Mediados de abril de 2025 - Finales de junio de 2025:La proporción de suministro por parte del cliente vuelve a aumentar + la intensificación de la disputa entre las partes alcistas y bajistas en los fondos del mercado de futuros, los precios del carbonato de litio entran en un proceso rápido de tocar fondo

En abril, la proporción de suministro por parte del cliente de las plantas de materiales de aguas abajo volvió a aumentar y su voluntad de adquirir inventarios se debilitó continuamente. En el contexto de la intensificación de la disputa entre las partes alcistas y bajistas en los fondos del mercado de futuros, los precios del carbonato de litio entraron en un proceso rápido de tocar fondo. El precio del contrato de futuros más negociado cayó rápidamente desde más de 70.000 yuanes/tonelada hasta 58.000 yuanes/tonelada, mientras que el precio al contado bajó de 70.000 yuanes/tonelada a 60.000 yuanes/tonelada, con una disminución del precio medio mensual superior al 10%. Mientras tanto, en el lado de los costos, debido a los altos inventarios de mineral de litio en los puertos, los precios del mineral cayeron rápidamente, debilitando el apoyo de los costos para el carbonato de litio y arrastrando aún más hacia abajo los precios del carbonato de litio.

- Finales de junio de 2025 - mediados de julio de 2025:Rebote irracional de los futuros, pero los fundamentos de la oferta y la demanda real siguen en exceso

Afectados por rumores de mercado, como un aumento significativo en las expectativas de demanda de julio y recortes o suspensiones de la producción en el lado de la oferta, los precios de los futuros del carbonato de litio experimentaron un rebote irracional y continuo. La aceptación de estos niveles de precios por parte de los clientes finales fue extremadamente débil, y no hubo intención de acumular inventarios. En cambio, adoptaron generalmente formas de aumentar los volúmenes de contratos a largo plazo o materiales suministrados por los clientes para cubrir las necesidades de producción. Solo algunas empresas, impulsadas por necesidades de adquisición justo a tiempo, vieron un aumento en el centro de los precios de transacción, pero las transacciones en el mercado en general fueron escasas. El precio medio al contado del carbonato de litio se recuperó a alrededor de 64.500 yuanes/tonelada métrica.

II. Lado de la oferta

1. Producción total nacional de carbonato de litio

En la primera mitad de 2025 (H1 2025), la producción total nacional de carbonato de litio de China alcanzó aproximadamente 430.000 toneladas métricas, un aumento del 44% interanual.Por tipo de materia prima:

- Espodumena: En la primera mitad de 2025, la producción total nacional de China a partir de espodumena fue de aproximadamente 225.000 toneladas métricas, lo que representa el 52% del total, un aumento del 74% interanual.El espodumena sigue dominando la mitad de las materias primas de producción nacional de carbonato de litio, y su participación continúa expandiéndose.Por un lado, las empresas de primer y segundo nivel continúan expandiéndose con sus ventajas de integración y bajo costo; por otro lado,las oportunidades de cobertura ofrecidas por el mercado de futuros ofrecen incentivos de producción para las empresas no integradas. En general, el aumento de la producción interanual es significativo.

- Lepidolita: En la primera mitad de 2025, la producción total nacional de China a partir de lepidolita fue de aproximadamente 98.000 toneladas métricas, lo que representa el 23% del total, un aumento del 22% interanual. El suministro de carbonato de litio derivado de lepidolita se encuentra principalmente en un costo marginal alto, y las empresas no integradas enfrentan aumentos de producción limitados debido a las presiones de costos, con probabilidades aún mayores de recortes o suspensiones de la producción. En febrero,el nivel de suministro ultraalto provocado por la reanudación de la producción en las principales plantas químicas de litio en Jiangxi proporcionó un fuerte apoyo a la producción de carbonato de litio derivado de lepidolita,y la participación total en el mercado no se redujo aún más, manteniendo temporalmente una cierta participación en el mercado.

- Sal de lago: En el primer semestre de 2025, la producción nacional total de China procedente de los lagos salinos fue de aproximadamente 68.000 toneladas métricas, lo que representó el 16% del total, un aumento interanual del 21%. El sector de los lagos salinos todavía tiene ciertas ventajas de producción debido a su bajo costo, pero teniendo en cuenta el duro entorno de producción en las regiones de los lagos salinos nacionales y el tiempo necesario para el avance de los proyectos recién puestos en marcha, no ha habido un aumento significativo en la producción.

- Reciclaje: En el primer semestre de 2025, la producción nacional total de China procedente del reciclaje fue de aproximadamente 38.000 toneladas métricas, lo que representó el 9% del total, un aumento interanual del 19%. Debido a la actual escasez de suministro de masa negra, las plantas de hidrometalurgia están experimentando graves pérdidas, y las empresas reducen o suspenden con frecuencia la producción. La mayoría de las empresas en funcionamiento son plantas de reciclaje integradas o aquellas que se dedican principalmente al procesamiento a cuenta de terceros. En general, el sector de reciclaje enfrentó una gran presión para aumentar la producción en el primer semestre.

2. Importaciones de carbonato de litio en el extranjero

Según los datos aduaneros, las importaciones de carbonato de litio de China en el primer semestre de 2025 alcanzaron aproximadamente 123.000 toneladas métricas, un aumento interanual del 15%. Chile y Argentina siguen siendo los principales países importadores de carbonato de litio de China. Entre ellos, el volumen total de carbonato de litio importado de Chile fue de aproximadamente 80.000 toneladas métricas, un descenso interanual del 5%, lo que representó el 65% del total de las importaciones de China; el volumen total de carbonato de litio importado de Argentina fue de aproximadamente 37.000 toneladas métricas, un aumento interanual del 89%, lo que representó el 30% del total de las importaciones de China. La región del Triángulo del Litio de Sudamérica ocupa una posición dominante, pero la estructura interna presenta ciertos cambios, y la proporción de Argentina ha aumentado.

Los datos de envío de Chile en el primer semestre disminuyeron interanualmente, principalmente debido al aumento de la proporción de suministro a clientes de las empresas nacionales en los últimos meses, lo que ha debilitado ligeramente su voluntad de recoger los productos. Sin embargo, las principales empresas extranjeras de sales de litio aún no han ajustado sus objetivos de volumen de envío para este año, y se prevé que lo compensarán gradualmente en el segundo semestre. Al mismo tiempo, la capacidad de producción de carbonato de litio de las empresas chinas en Argentina se libera de manera continua, y el volumen de exportación de Argentina ha aumentado notablemente, y su proporción se ha ampliado constantemente.

III. Demanda

En el primer semestre de 2025, la demanda nacional de carbonato de litio fue de aproximadamente 522.000 toneladas de equivalente de carbonato de litio, un aumento interanual del 52%. Por campo de aplicación:

- Fosfato de hierro y litio: En el primer semestre de 2025, la demanda de fosfato de hierro y litio por carbonato de litio representará el 73% del total, con un aumento interanual del 79%.

- NMC: En el primer semestre de 2025, la demanda de NMC por carbonato de litio representará el 9% del total, con una disminución interanual del 14%.

- Litio cobalto: En el primer semestre de 2025, la demanda de litio cobalto por carbonato de litio representará el 4% del total, con un aumento interanual del 21%.

- Litio manganeso: En el primer semestre de 2025, la demanda de litio manganeso por carbonato de litio representará el 3% del total, con un aumento interanual del 23%.

Mercado de vehículos eléctricos: En el primer semestre de 2025, las ventas mundiales de vehículos eléctricos de nueva generación alcanzarán aproximadamente 8,8 millones de unidades, con un aumento interanual del 26%. Entre ellas, las ventas de vehículos eléctricos de nueva generación en el mercado chino (incluidas las exportaciones) alcanzarán aproximadamente 6,94 millones de unidades, lo que representa aproximadamente el 79% del mercado mundial, con un aumento interanual acumulado del 41%, logrando un crecimiento superior a lo esperado.

Mercado de almacenamiento de energía: En el primer semestre de 2025, el mercado de almacenamiento de energía en China mostrará una tendencia de crecimiento superior a lo esperado. A pesar de que la Administración Nacional de Energía publicó a principios de año las "Directrices para el desarrollo del almacenamiento de energía en el nuevo sistema eléctrico", en las que se aclara la eliminación del requisito de almacenamiento obligatorio para los proyectos de energía renovable, los gobiernos locales han lanzado políticas de subsidios más específicas. Al mismo tiempo, en el contexto de la profundización de la reforma del mercado eléctrico, la rentabilidad de los proyectos de almacenamiento de energía ha mejorado notablemente. Además, en el mercado exterior, debido al ajuste de las políticas arancelarias entre China y Estados Unidos, se espera que las empresas nacionales aceleren las exportaciones de células de almacenamiento de energía durante el período de ventana de 90 días, lo que impulsará la demanda de células de almacenamiento de energía a corto plazo

.

IV. Equilibrio entre oferta y demanda y nivel de inventarios

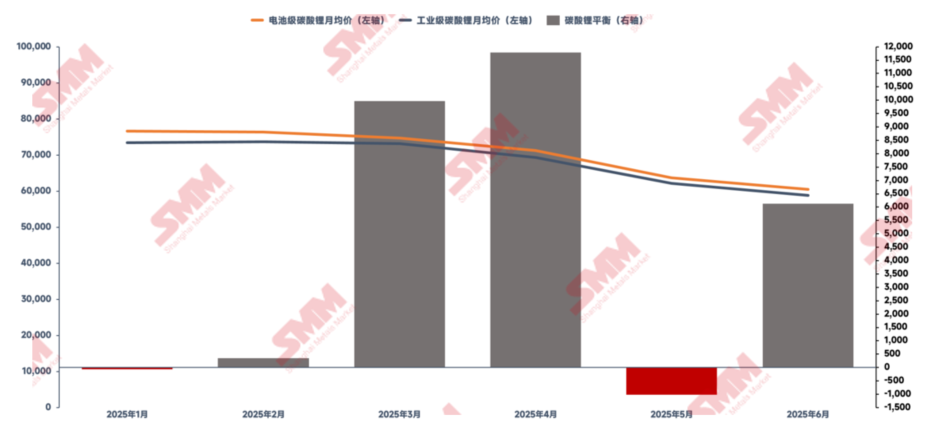

1. Equilibrio entre oferta y demandaCombinando ambos aspectos, la oferta nacional de carbonato de litio superará a la demanda en aproximadamente 30.000 toneladas en el primer semestre de 2025, y el nivel de inventarios seguirá aumentando. Por meses, solo en enero y mayo de 2025 se observó una pequeña disminución de los inventarios, pero el alcance de la disminución fue relativamente limitado, y los principales factores de influencia provienen dela contracción del lado de la oferta. Específicamente:

- En enero, afectado por el mantenimiento concentrado de las líneas de producción en las plantas químicas de litio durante el Año Nuevo Chino, la tasa de operación general de la industria disminuyó. La producción mensual de carbonato de litio cayó al nivel más bajo del primer semestre (62.500 toneladas), lo que resultó en un equilibrio ajustado para el mes con una pequeña disminución de los inventarios.

- En mayo, debido a la rápida caída de los precios del carbonato de litio, algunas plantas químicas de litio no integradas se vieron obligadas a reducir o detener la producción debido a la presión de los costos, lo que provocó un ajuste a corto plazo de la oferta y una disminución temporal de los inventarios.

En otros meses, los inventarios aumentaron en diferentes grados, y el patrón general de oferta y demanda se mantuvo relativamente flexible.

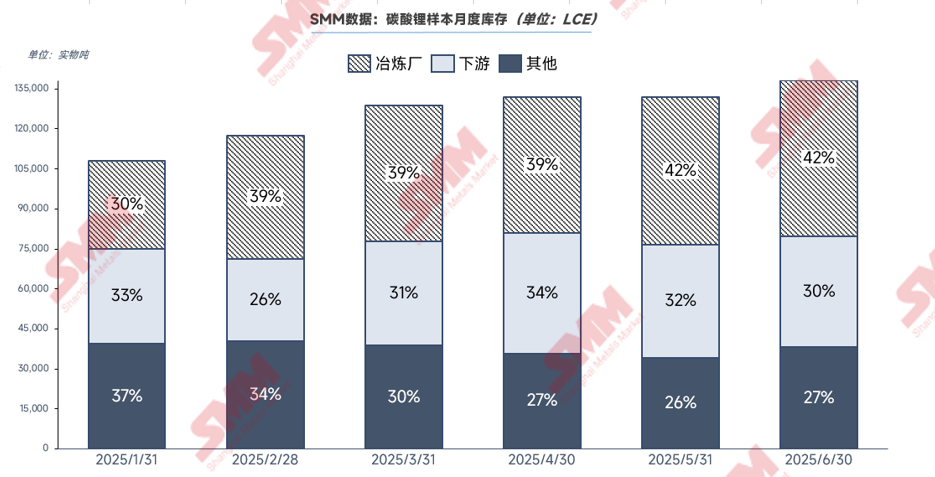

2. Nivel de inventario

Al 30 de junio de 2025, el inventario acumulado de muestras de carbonato de litio en China ascendía a aproximadamente 140.000 toneladas métricas. Las plantas químicas de litio de la cadena de suministro representaron la mayor proporción, con un 42 %, las plantas de materiales de la cadena de suministro, aproximadamente un 30 %, y otros segmentos, alrededor de un 27 %.

Tendencia de cambio del inventario: La proporción de la cadena de suministro sigue aumentando, mientras que la de la cadena de demanda se mantiene estable

Durante el primer semestre de 2025, la continua disminución de los precios del carbonato de litio hizo que la proporción del inventario de las plantas químicas de litio de la cadena de suministro aumentara mensualmente. Las plantas químicas de litio se negaron firmemente a ceder en los precios y retuvieron las ventas, ralentizando su ritmo de envío. A excepción de las empresas con altas proporciones de pedidos de contratos a largo plazo que mantuvieron envíos normales, otras plantas químicas de litio mostraron un sentimiento de envío al mercado más débil. En este contexto, los comerciantes se convirtieron en los principales proveedores de liquidez del mercado, con un aumento significativo de sus volúmenes de envío y una disminución de su proporción del inventario. Las plantas de materiales de la cadena de demanda mantuvieron los niveles de inventario dentro de un rango razonable en medio de la creciente proporción de suministros de los clientes, manteniendo proporciones de inventario relativamente estables.

Para supervisar mejor la dinámica del inventario, SMM desarrolló el Índice de ciclo de inventario, que cubre la cadena de suministro, la cadena de demanda y otros segmentos clave. El Índice de ciclo de inventario de SMM adopta métodos de procesamiento de datos estandarizados, convirtiendo los datos de inventario brutos en indicadores indexados comparables mediante el análisis cuantitativo de los valores de inventario absolutos en toda la cadena industrial (estandarizados en función de la demanda mensual de carbonato de litio). Este sistema de índices refleja visualmente la relación relativa entre los niveles de inventario actuales y la demanda del mercado.

Metodología de construcción del índice:

-

Índice de ciclo de inventario de la cadena de suministro = Inventario de carbonato de litio de las plantas químicas de litio / Demanda mensual de carbonato de litio de las empresas de la cadena de demanda

-

Índice de ciclo de inventario de la cadena de demanda = Inventario de carbonato de litio de las plantas de materiales de cátodo / Demanda mensual de carbonato de litio de las empresas de la cadena de demanda

- Índice de ciclo de inventario de otros segmentos = Inventario de los comerciantes y segmentos intermedios / Demanda mensual de carbonato de litio de las empresas de la cadena de demanda

Actualmente, las plantas químicas de litio de la cadena de suministro mantienen un ciclo de inventario de aproximadamente 18 días; las plantas de materiales de la cadena de demanda, aproximadamente 14 días; y otros segmentos, aproximadamente 12 días.

V. Perspectivas de la oferta y la demanda de carbonato de litio para el segundo semestre de 2025

En el lado de la demanda, China sigue siendo el actor dominante en los sectores de los vehículos eléctricos de nueva energía (NEV) y los sistemas de almacenamiento de energía (ESS).

En el mercado de NEV, China logró un crecimiento mejor al esperado en el segundo semestre de 2024 impulsado por la política de subsidios para el canje de vehículos, con ventas anuales de NEV superiores a los 12,5 millones de unidades. Para el segundo semestre de 2025, afectado por el efecto de base elevada, se espera que la tasa de crecimiento interanual se desacelere, pero se mantenga aun ritmo constante. En el mercado de ESS, impulsado por las políticas de subsidios locales continuas, las reformas del mercado eléctrico y los mercados emergentes de ESS en el extranjero,se prevé que el sector de ESS de China logre un crecimiento interanual superior al 30 % en el segundo semestre.

En el lado de la oferta,las plantas de productos químicos de litio de primer y segundo nivel siguen ampliando su cuota de mercado mediante ventajas de costes e integración. El actual repunte irracional en los mercados de futuros ha proporcionado incentivos de producción en toda la industria, con plantas no integradas que anteriormente tenían una tasa de operación bajaincrementando significativamente sus tasas de operación al aprovechar las oportunidades de cobertura. Se prevé que la producción nacional de carbonato de litio aumente más del 30 % interanual en el segundo semestre. Mientras tanto, las importaciones extranjeras de carbonato de litio también muestran un crecimiento incremental.Chile mantiene altos niveles de envío, mientras que Argentina continúa aumentando la producción. En general, la oferta nacional de carbonato de litio sigue siendo robusta,y se espera que las condiciones de excedente persistan durante todo el segundo semestre