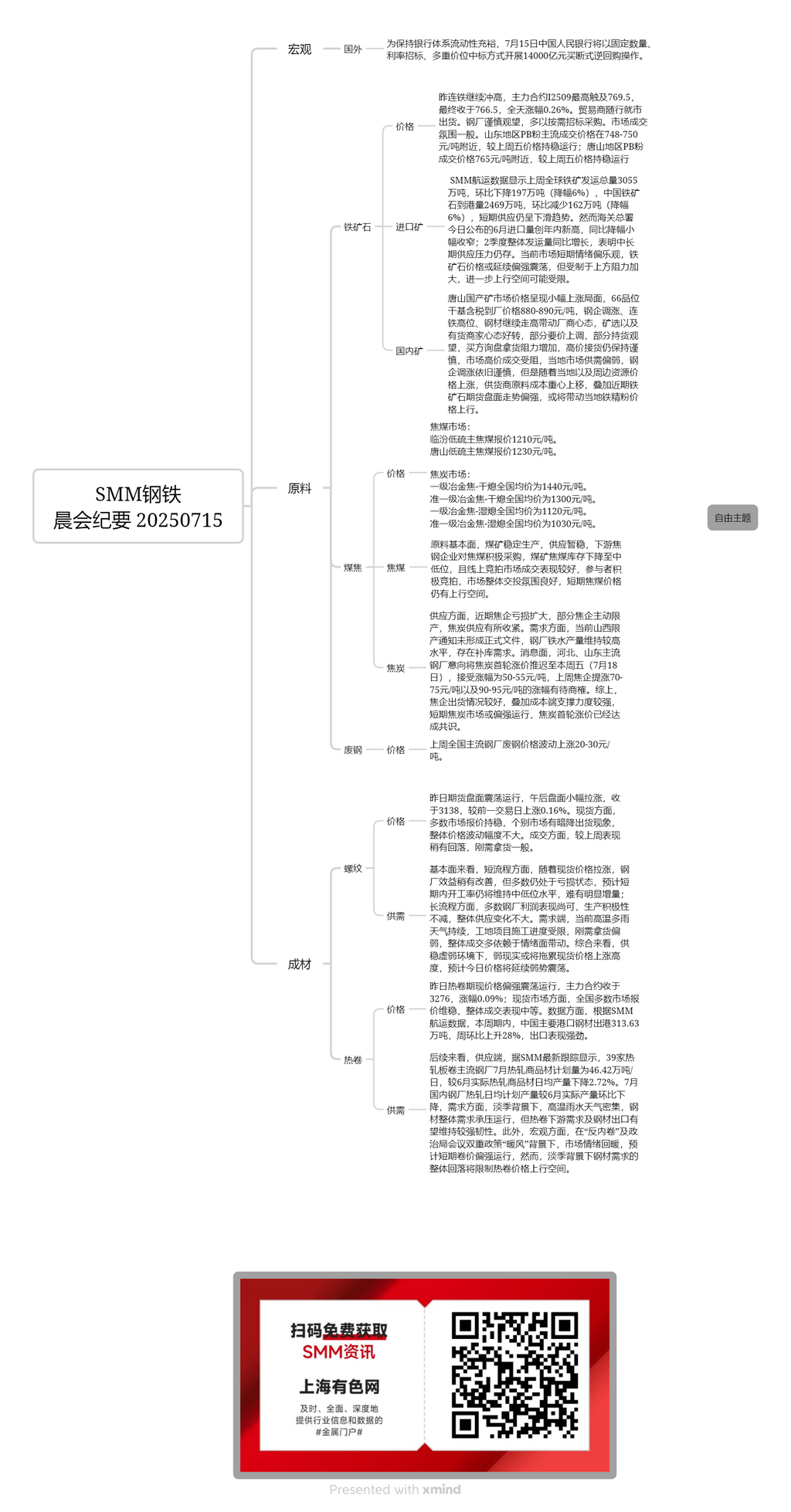

Mineral nacional:

El precio de mercado del mineral nacional en Tangshan mostró una tendencia al alza leve. El precio de entrega a fábrica, con base seca e impuestos incluidos, para el mineral con un grado del 66% fue de 880-890 yuanes/tonelada. Las empresas siderúrgicas aumentaron los precios, los futuros del mineral de hierro se mantuvieron altos y los precios del acero siguieron subiendo, lo que impulsó la confianza de los productores. La confianza de los selectores de mineral y los comerciantes con inventario mejoró, con algunos elevando los precios de venta y otros manteniendo el inventario y observando el mercado. Los compradores enfrentaron una mayor resistencia al consultar y comprar, manteniéndose cautelosos sobre la compra a precios altos. Las transacciones a precios altos en el mercado se vieron obstaculizadas, con la oferta y la demanda locales siendo relativamente débiles. Las empresas siderúrgicas siguieron siendo cautelosas sobre el aumento de los precios. Sin embargo, a medida que los precios de los recursos locales y circundantes aumentaron, el centro de costos de las materias primas para los proveedores se desplazó hacia arriba. Además, se esperaba que el reciente buen desempeño del mercado de futuros del mineral de hierro impulsara el precio de los concentrados de mineral de hierro locales.

Mineral importado:

Ayer, los futuros del mineral de hierro siguieron aumentando, con el contrato más negociado I2509 alcanzando un máximo de 769,5 y cerrando en 766,5, un aumento del 0,26% en el día. Los comerciantes vendieron de acuerdo con las condiciones del mercado. Las siderúrgicas adoptaron una actitud cautelosa de esperar y ver, realizando en su mayoría licitaciones y adquisiciones según las necesidades. El ambiente de transacción del mercado fue generalmente promedio. En la región de Shandong, el precio de transacción principal de los finos PB fue de alrededor de 748-750 yuanes/tonelada, manteniendo la estabilidad en comparación con el viernes anterior. En la región de Tangshan, el precio de transacción de los finos PB fue de alrededor de 765 yuanes/tonelada, también manteniendo la estabilidad en comparación con el viernes anterior. Los datos de envío de SMM mostraron que el total de envíos mundiales de mineral de hierro la semana pasada fue de 30,55 millones de toneladas, un descenso de 1,97 millones de toneladas intermensual (una disminución del 6%). Las llegadas de mineral de hierro a los puertos de China fueron de 24,69 millones de toneladas, un descenso de 1,62 millones de toneladas intermensual (una disminución del 6%), lo que indica una tendencia a la baja a corto plazo en la oferta. Sin embargo, la Administración General de Aduanas anunció hoy que las importaciones de junio alcanzaron un nuevo máximo del año, con una disminución interanual ligeramente más estrecha. El volumen total de envíos en el segundo trimestre aumentó interanualmente, lo que indica que las presiones de oferta a medio y largo plazo aún existen. La confianza actual del mercado a corto plazo es relativamente optimista, y los precios del mineral de hierro pueden seguir manteniéndose bien, pero el espacio para un aumento adicional puede estar limitado debido a una mayor resistencia en los precios altos.

Carbón cokificable:

El precio cotizado del carbón cokificable de bajo contenido de azufre en Linfen es de 1.210 yuanes/tonelada. El precio cotizado del carbón cokificable de bajo contenido de azufre en Tangshan es de 1.230 yuanes/tonelada.

En cuanto a los fundamentos de las materias primas, las minas de carbón mantuvieron una producción estable y el suministro fue temporalmente estable. Las empresas de coquización y siderúrgicas de la cadena de suministro compraron carbón de coquización de manera activa, y los inventarios de carbón de coquización de las minas de carbón disminuyeron a niveles medios-bajos. Las transacciones en el mercado de subastas en línea se desarrollaron bien, con participantes ofertando activamente, y el ambiente general de negociación del mercado fue bueno. Todavía hay espacio para que los precios del carbón de coquización suban a corto plazo.

Coque:

El precio medio nacional del coque metalúrgico de primera categoría (templado en seco) es de 1.440 yuanes/tonelada. El precio medio nacional del coque metalúrgico casi de primera categoría (templado en seco) es de 1.300 yuanes/tonelada. El precio medio nacional del coque metalúrgico de primera categoría (templado en húmedo) es de 1.120 yuanes/tonelada. El precio medio nacional del coque metalúrgico casi de primera categoría (templado en húmedo) es de 1.030 yuanes/tonelada.

En cuanto al suministro, las pérdidas de las empresas de coquización se ampliaron recientemente, y algunas implementaron voluntariamente restricciones de producción, lo que llevó a una reducción del suministro de coque. En cuanto a la demanda, el aviso de restricción de producción actual en Shanxi aún no se ha formalizado, y la producción de arrabio de las acerías se mantiene en un nivel relativamente alto, con necesidades de reposición de inventarios. En cuanto a las noticias, las acerías principales de Hebei y Shandong tienen la intención de posponer la primera ronda de aumentos de precios del coque hasta este viernes (18 de julio), aceptando un aumento de 50-55 yuanes/tonelada. Los aumentos propuestos anteriormente por las empresas de coquización de 70-75 yuanes/tonelada y 90-95 yuanes/tonelada aún están en discusión. En resumen, las situaciones de envío de las empresas de coquización son buenas, junto con un fuerte apoyo en el lado de los costos. El mercado de coque a corto plazo puede mantenerse bien, y se ha alcanzado un consenso sobre la primera ronda de aumentos de precios del coque.

Barras de refuerzo:

Ayer, el mercado de futuros osciló, con un ligero repunte en la tarde, cerrando en 3.138, un 0,16% más que el día anterior de negociación. En el mercado spot, la mayoría de las cotizaciones del mercado se mantuvieron estables, con algunos mercados experimentando reducciones de precios encubiertas para los envíos, y las fluctuaciones de precios generales fueron relativamente pequeñas. En cuanto a las transacciones, el rendimiento disminuyó ligeramente en comparación con la semana anterior, y las compras justo a tiempo fueron promedio.

Desde la perspectiva fundamental, en la producción de proceso corto, a medida que los precios spot suben, la rentabilidad de las acerías ha mejorado ligeramente, pero la mayoría aún opera con pérdidas. Se espera que la tasa de operación se mantenga en un nivel moderadamente bajo a corto plazo, sin un aumento significativo. En la producción de proceso largo, la mayoría de las acerías tienen beneficios moderados, y su entusiasmo por la producción sigue siendo alto, con poco cambio en el suministro general. En el lado de la demanda, el clima caluroso y lluvioso actual continúa, limitando el progreso de los proyectos de construcción en los sitios de construcción. La demanda real de compras es débil, y las transacciones generales dependen más de factores impulsados por la confianza. En general, en un entorno de suministro estable y demanda débil, la débil realidad puede arrastrar hacia abajo la altura de los aumentos de precios spot. Se espera que los precios continúen estancados hoy.

HRC:

Ayer, los futuros y los precios spot de HRC se mantuvieron bien, con el contrato más negociado cerrando en 3276, un 0,09% más. En el mercado spot, la mayoría de los mercados de todo el país mantuvieron cotizaciones estables, con un rendimiento de transacción general moderado. En cuanto a los datos, según los datos de envío de SMM, durante esta semana, las salidas de acero de los puertos principales de China alcanzaron 3,1363 millones de toneladas, un 28% más semana tras semana, lo que indica un fuerte rendimiento de exportación.

Mirando hacia el futuro, en el lado de la oferta, según el último seguimiento de SMM, la producción diaria planeada de materiales básicos laminados en caliente para 39 siderúrgicas principales que producen laminados en caliente en julio es de 464.200 toneladas, una disminución del 2,72 % en comparación con la producción diaria media real de materiales básicos laminados en caliente en junio. La producción diaria media planeada de laminados en caliente para las siderúrgicas nacionales en julio disminuyó mes a mes en comparación con la producción real de junio. En el lado de la demanda, en medio de la temporada baja, con un clima cálido y lluvioso frecuente, la demanda general de acero está bajo presión. Sin embargo, se espera que la demanda final de laminados en caliente y las exportaciones de acero mantengan una fuerte resistencia. Además, en el lado macro, en medio de las "brisas cálidas" de la política dual de "lucha contra la competencia desleal" y la reunión del Buró Político, el sentimiento del mercado se ha recuperado. Se espera que los precios de los laminados en caliente se mantengan bien a corto plazo. Sin embargo, la disminución general de la demanda de acero durante la temporada baja limitará el espacio alcista de los precios de los laminados en caliente.