》Consulte las cotizaciones, los datos y el análisis de mercado de los productos de aluminio de SMM

》Suscríbase para ver los precios históricos de la carga al contado de metales de SMM

Noticias de SMM del 13 de julio de 2025:

En junio, la tasa de operación de la industria de aleaciones primarias de aluminio de China fue del 50,9 %. Después de excluir el impacto de los días de operación inconsistentes desde mayo, cayó un 1,2 % intermensual, con la intensificación de la temporada baja. El PMI de las aleaciones primarias de aluminio en junio se registró en el 36,5 %, una caída significativa de 5 puntos porcentuales intermensual desde mayo, manteniéndose por debajo de la marca del 50 % con una contracción cada vez mayor, lo que indica un notable aumento de la presión a la baja sobre la industria. La contradicción central radica en la debilidad de la demanda interna y la supresión de los costes: tanto el índice de producción (22,9 %) como el índice de nuevos pedidos (22,9 %) alcanzaron mínimos del año, lo que refleja una contracción de la demanda interna durante la temporada baja junto con los precios del aluminio fluctuando en máximos, lo que suprime gravemente la voluntad de recoger la carga terminal y los nuevos pedidos. Mientras tanto, el alto índice de inventarios de productos (58,8 %) contrasta con el bajo índice de volumen de adquisiciones (26,5 %), lo que pone de relieve la acumulación pasiva de inventarios de las empresas, las adquisiciones cautelosas y la transmisión de la presión financiera. En cuanto a las exportaciones, el índice de nuevos pedidos de exportación (50,0 %) se mantuvo estable en la marca del 50 %, pero el apoyo estructural que dependía de canales alternativos como México no pudo compensar la disminución de los pedidos a Estados Unidos y el debilitamiento esperado de la demanda externa general en el futuro. Las tasas de operación mostraron un "comienzo estable seguido de una disminución" dentro del mes, con los pedidos manteniéndose estables en los primeros diez días. Sin embargo, los precios del aluminio sostenidamente altos y los factores estacionales a mediados y finales de los diez días llevaron a una ralentización de la recogida de la carga, con algunas empresas reduciendo marginalmente las tasas de operación debido a las presiones de inventario y financieras, y la mayoría de las empresas de la muestra tenían previstos recortes de producción para julio.

Sin embargo, al entrar en julio, parecía que "los planes no podían seguir el ritmo de los cambios". A pesar de que julio es una temporada baja tradicional para el procesamiento del aluminio, debido al rendimiento aún más lento del mercado de lingotes de aluminio en comparación con las aleaciones primarias de aluminio, la escala de los recortes de producción de los productores de lingotes de aluminio se estaba intensificando. No obstante, debido al requisito de aleación de aluminio líquido, debido a la demanda interna más estable de aleaciones primarias de aluminio, el excedente de aluminio líquido se redirigió principalmente a la producción de aleaciones primarias de aluminio. SMM predice que la tasa de operación de las aleaciones primarias de aluminio nacionales en julio se espera que se recupere en contra de la tendencia, pero el alcance de la recuperación puede verse parcialmente limitado por los días festivos de alta temperatura de las empresas en los próximos dos meses.

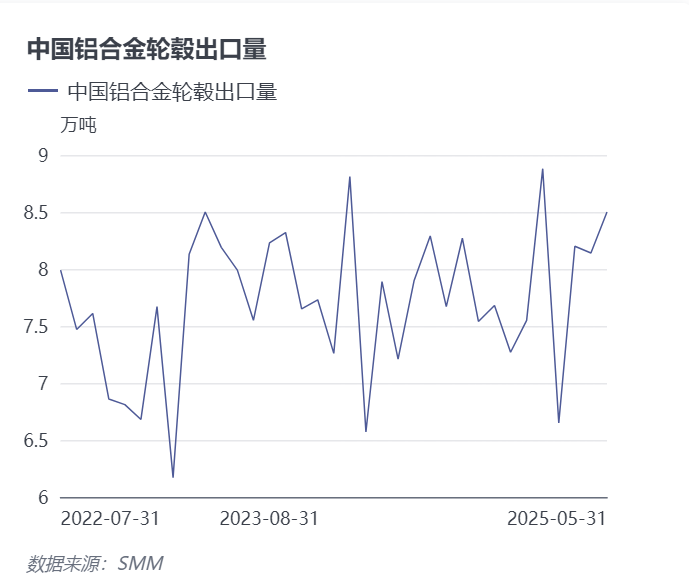

En cuanto a los datos de exportación, los datos aduaneros muestran que China exportó 85.000 toneladas métricas de llantas de aleación de aluminio en mayo de 2025, lo que representa un aumento continuo del 4,4% mensual desde abril, con una resistencia general destacada y un aumento del 7,6% interanual. Desde que Estados Unidos inició la tormenta de la guerra arancelaria a principios de abril, la industria de las llantas de aluminio, que ha representado más del 30% de las exportaciones directas a Estados Unidos en los últimos años, debería haber sido "la primera en sufrir las consecuencias", y las expectativas de exportación del mercado para la industria de las llantas de aluminio eran relativamente pesimistas. Sin embargo, los datos de exportación de llantas de aluminio en abril aparecieron "tranquilos", y aún más después de la publicación de los datos de mayo, superando las expectativas de la mayoría de las personas en el mercado.

La investigación del mercado de aluminio de SMM muestra los siguientes cambios en los destinos de exportación de las llantas de aluminio chinas en mayo, que merecen la atención del mercado:

1. Afectadas por el aumento de los aranceles, las exportaciones directas de llantas de aluminio a Estados Unidos disminuyeron en 900 toneladas métricas hasta 22.300 toneladas métricas en mayo, lo que representa una disminución del 3,9% mensual y del 2,6% interanual. Mientras tanto, la proporción de las exportaciones a Estados Unidos, que había caído por debajo del umbral del 30% en abril por primera vez en años, disminuyó aún más hasta el 26% en mayo.

2. Las exportaciones a México, que superaron las 10.000 toneladas métricas por primera vez este año en abril, aumentaron ligeramente en 800 toneladas métricas en mayo, lo que representa un aumento del 16% interanual, con una proporción que aumentó hasta el 14%, mostrando características significativas de comercio de reexpedición.

3. Las exportaciones a Marruecos entraron en el top 10 durante dos meses consecutivos, una tendencia que vale la pena monitorear. SMM especula que esto puede estar relacionado con que algunos fabricantes nacionales de llantas de aluminio tienen plantas en el extranjero en Marruecos.

Desde el punto de vista analítico de SMM, después de que Estados Unidos impuso aranceles adicionales en abril de 2025, las exportaciones de llantas de aleación de aluminio de China demostraron una fuerte resistencia, siendo el impacto negativo menor de lo esperado. El fenómeno de la avalancha de exportaciones en el marco de las fricciones comerciales tradicionales merece atención. Los datos aduaneros muestran que las exportaciones en mayo se mantuvieron estables en general, principalmente debido a la ventaja de la cadena de suministro rígida formada por la concentración del 70 % de la capacidad mundial en China, junto con la implementación temprana de la capacidad en el extranjero por parte de las empresas de primer nivel en México, Tailandia y Marruecos. Esta estrategia no solo cumple con los nuevos pedidos en el extranjero, sino que también reduce la dependencia de las exportaciones directas a Estados Unidos (la proporción actual ha disminuido considerablemente). El ajuste estructural de la industria ha mostrado resultados iniciales, pero sigue siendo necesario un seguimiento continuo del progreso de la expansión de la capacidad en el extranjero y de la capacidad de transmisión de las primas del mercado de los usuarios finales.

Mirando hacia el futuro, aunque las tasas de funcionamiento de las aleaciones de aluminio primario pueden recuperarse en julio, es probable que persista la debilidad generalizada de la estabilidad de las industrias de aleaciones de aluminio primario y de llantas de aluminio en el segundo semestre de 2025 bajo la triple presión de la demanda débil en temporada baja, los aranceles chino-estadounidenses no resueltos y la retroalimentación negativa de los altos precios del aluminio. Las exportaciones de llantas de aluminio pueden entrar en un período de ajuste profundo, y una recuperación sustancial esperará políticas comerciales más claras y una reducción efectiva de la presión de los costes.

》Haz clic para ver la base de datos de la cadena industrial del aluminio de SMM