Equilibrio Ajustado en Medio de las Interrupciones de las Políticas: Una Revisión Integral del Mercado del Estaño en el Primer Semestre de 2025

I. Tendencias de los Precios y Factores Clave

En el primer semestre de 2025, los precios del estaño mostraron un patrón de "subida inicial, seguida de una retirada y, finalmente, fluctuación dentro de un rango". A principios de año, influenciados por el retraso en la reanudación de la producción en las minas del estado Wa de Myanmar, la oferta de concentrados de estaño se mantuvo escasa, lo que hizo que los precios del estaño en la LME subieran de 24.000 dólares/tonelada a un máximo de tres años de 38.395 dólares/tonelada en marzo. Sin embargo, en abril, la implementación de la política estadounidense de "aranceles recíprocos", junto con la reanudación gradual de la producción en la mina Bisie en la República Democrática del Congo (RDC), provocó una rápida retirada de los precios a 240.000 yuanes/tonelada (estaño SHFE) y 28.925 dólares/tonelada (estaño LME). En mayo y junio, debido al retraso en la reanudación de la producción en Myanmar y a la suspensión por parte de Tailandia del transporte de tránsito para el mineral de estaño de Myanmar (que redujo la oferta mensual en 500-1.000 toneladas), los precios volvieron a subir, fluctuando dentro de un rango entre 280.000 yuanes/tonelada (estaño SHFE) y 33.500 dólares/tonelada (estaño LME). El aumento acumulado de los precios del estaño en la LME en el primer semestre fue del 16,03%.

II. Lado de la Oferta: Escasez de Mineral, Reducción de la Producción de Lingotes y Presión sobre la Fundición

Escasez Cada Vez Mayor de Concentrados de Estaño:

Las importaciones chinas de concentrados de estaño de enero a mayo fueron de solo 50.200 toneladas, un 36,6% menos que el año anterior, debido principalmente a una disminución del 80% en el suministro de Myanmar. La reanudación de la producción en el estado Wa se vio obstaculizada por el envejecimiento de los pozos mineros, una temporada de lluvias temprana y la prohibición de transporte de Tailandia. Se espera que la producción anual disminuya en 3.000 toneladas en comparación con 2024.

Aunque la mina Bisie en la RDC reanudó la producción, su pronóstico de producción anual se redujo de 20.000 toneladas a 17.500 toneladas.

TCs Alcanzan Continuamente el Mínimo: Los TCs para los concentrados de estaño al 40% en Yunnan bajaron a 11.000 yuanes/tonelada, y los de los concentrados al 60% en Jiangxi cayeron por debajo de 8.000 yuanes/tonelada.

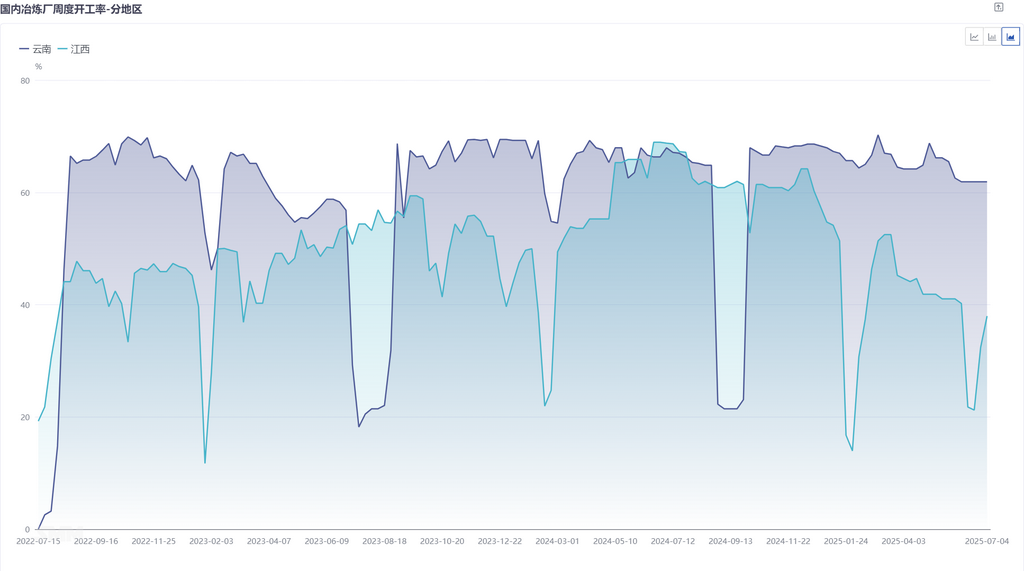

Algunas fundiciones se vieron obligadas a realizar mantenimiento debido a que los inventarios de materias primas duraban menos de 30 días. Las tasas de funcionamiento de las fundiciones en Yunnan y Jiangxi se mantuvieron en torno al 50%.

Disminución de la producción de fundición: La producción nacional de estaño refinado de enero a junio fue de 88.900 toneladas, un 3,6 % menos que el año anterior. Aunque las importaciones de lingotes de estaño aumentaron un 30,91 % interanual, el incremento fue limitado tras el cierre de la ventana de importación.

La escasez de suministro de mineral se ha transmitido a la fundición. Se espera que el crecimiento de la producción en el segundo semestre dependa de la reanudación de la producción y del aumento de la producción de Myanmar para finales del tercer trimestre.

III. Demanda: Resistencia de la electrónica, debilitamiento de la demanda de energía nueva

Industria fotovoltaica: Tras el final de la oleada de instalaciones, disminuyeron los pedidos de láminas de estaño fotovoltaico en el este de China, y las tasas de funcionamiento de algunos productores disminuyeron.

Industria electrónica: Los terminales electrónicos en el sur de China entraron en temporada baja. Junto con los altos precios del estaño, los usuarios finales tuvieron una fuerte actitud de espera y observación, y los pedidos solo cubrieron las necesidades inmediatas.

Otros sectores: La demanda en sectores como el de la hojalata y los productos químicos se mantuvo estable, sin crecimiento inesperado.

IV. Inventario: Continúa la disminución del inventario global al contado, con una reposición general limitada

El inventario de la LME disminuyó un 50 % en el primer semestre. El inventario de la SHFE cayó a 7.198 toneladas, y el inventario social también se redujo a 9.754 toneladas, lo que respalda la estructura de las primas al contado.

V. Perspectivas para el segundo semestre: Persistirá el equilibrio ajustado

Rango de precios: Se espera que el estaño de la LME se cotice entre 30.000 y 36.000 dólares/tonelada, y el estaño de la SHFE entre 245.000 y 290.000 yuanes/tonelada. El bajo nivel de inventario y los dividendos de las políticas proporcionan resistencia, pero se debe tener precaución ante la presión combinada de la finalización de la reposición de inventarios en el cuarto trimestre y la acumulación de inventarios en temporada baja.

Resumen:

En el primer semestre de 2025, el mercado del estaño presentó una alta volatilidad en medio de una "escasez de suministro de mineral y una reducción de la producción de lingotes" y un "consumo divergente", con precios que mostraron características pronunciadas impulsadas por eventos. La debilidad de la oferta y la demanda en el segundo semestre persiste, pero el bajo nivel de inventario y la demanda resistente de electrónica pueden apoyar el centro de precios. Se aconseja mantenerse alerta ante los riesgos a la baja en el cuarto trimestre derivados de la reanudación de la producción en Myanmar y los vientos en contra macroeconómicos.