Noticias de SMM el 9 de julio:

Según varios medios de comunicación, entre ellos CCTV, el presidente estadounidense Trump declaró en una reunión del gabinete celebrada en la Casa Blanca el 8 de julio que se impondría un nuevo arancel del 50% a todo el cobre importado a Estados Unidos, aunque no se reveló la fecha efectiva específica del nuevo arancel. Sin embargo, el secretario de Comercio de Estados Unidos, Lutnick, también señaló el mismo día que el Departamento de Comercio había finalizado su investigación sobre las importaciones de cobre, y Lutnick esperaba que el nuevo arancel "se implementara posiblemente a finales de julio o el 1 de agosto". El anuncio de esta política arancelaria tuvo un impacto significativo en el mercado mundial del cobre. El cobre LME, el cobre SHFE y el cobre COMEX, todos ellos indicadores importantes de los precios internacionales del cobre, experimentaron fluctuaciones y ajustes. El cobre COMEX alcanzó un nuevo máximo histórico de 5,8955 dólares/libra durante las operaciones del 8 de julio, pero luego entró en una fase de consolidación tras alcanzar este pico. Hasta aproximadamente las 15:32 del 9 de julio, el cobre COMEX se cotizaba a 5,6135 dólares/libra, con una caída del 1,27%; el cobre LME se cotizaba a 9.628 dólares/tonelada, con una caída del 1,66%; y el cobre SHFE registraba una caída del 1,36%, cotizándose a 78.400 yuanes/tonelada.

》Haz clic para ver el panel de datos de futuros de SMM

La diferencia de precios entre el cobre COMEX y el cobre LME se amplió significativamente

Desde la perspectiva de la diferencia de precios entre el cobre COMEX y el cobre LME, basándose en los precios de aproximadamente las 15:32 del 9 de julio, la diferencia de precios entre el cobre COMEX a 5,6135 dólares/libra y el cobre LME a 9.628 dólares/tonelada fue de 2.747,63 dólares, lo que representa un aumento significativo en comparación con la diferencia anterior de aproximadamente 1.500 dólares.

Los inventarios de cobre COMEX han aumentado a 220.000 toneladas cortas, y los inventarios de cobre en regiones no estadounidenses también han aumentado

》Haz clic para ver la terminal de datos de la cadena industrial de metales de SMM

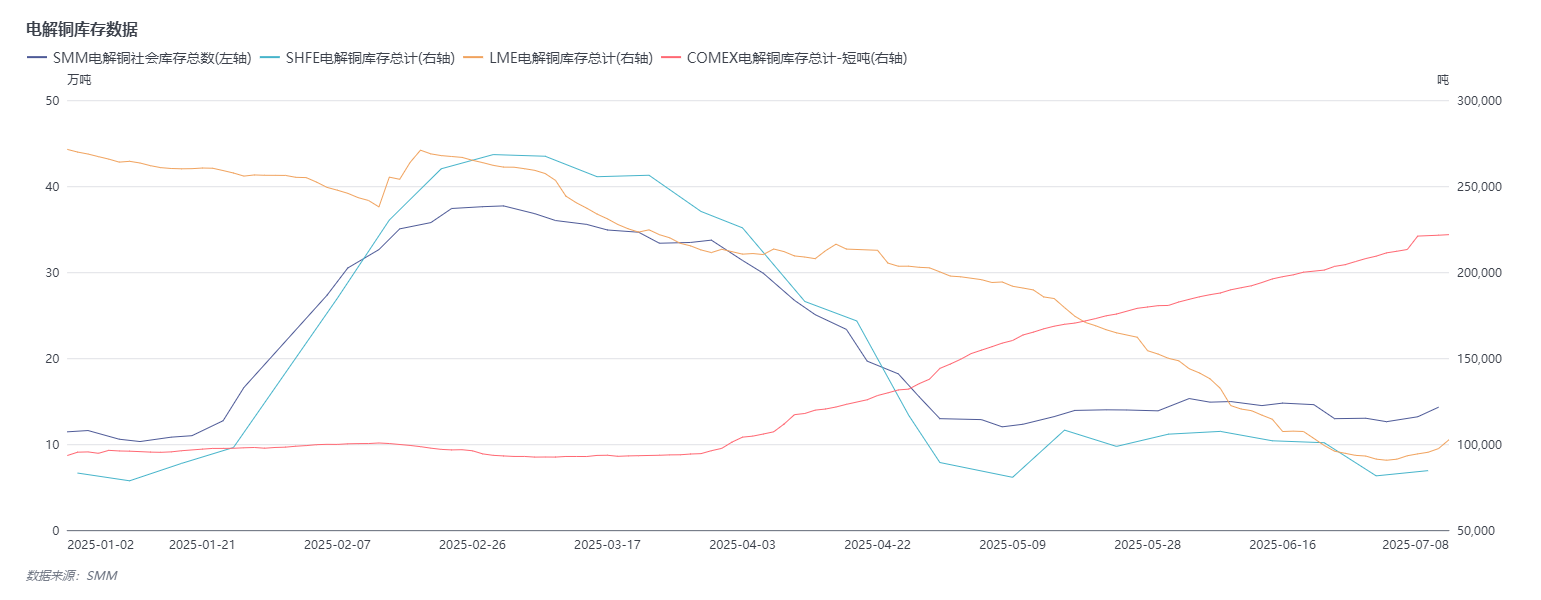

Desde la perspectiva de los datos de inventarios:

Según los datos de inventarios de cobre de SMM de las principales regiones de todo el país, hasta el 9 de julio (miércoles) y hasta el lunes 7 de julio, los inventarios de cobre de SMM en las principales regiones de todo el país aumentaron en 11.100 toneladas desde el jueves pasado hasta 142.900 toneladas; en comparación con los cambios de inventarios desde el jueves pasado, los inventarios en todas las regiones aumentaron. El inventario total fue 255.100 toneladas inferior a las 398.000 toneladas del mismo período del año pasado. Al comparar 142.900 toneladas con los datos de inventarios de cobre de SMM de 126.100 toneladas de las principales regiones de todo el país el 3 de junio (lunes), aumentaron en 16.800 toneladas, lo que representa una tasa de crecimiento del 13,32%.

Desde la perspectiva de los cambios en los datos de inventario de cátodos de cobre de la LME, después de que los inventarios de cobre de la LME cayeran a un mínimo anual de 90.625 toneladas el 30 de junio, los inventarios de cobre de la LME han mostrado recientemente una tendencia gradual al alza. Los últimos datos de inventario de cobre de la LME al 9 de julio fueron de 107.125 toneladas, lo que representa un aumento de 16.500 toneladas en comparación con las 90.625 toneladas, con una tasa de crecimiento del 18,21 %.

Desde la perspectiva de los datos de inventario de cobre de la COMEX: los inventarios de cobre de la COMEX habían aumentado a 221.788 toneladas cortas el 8 de julio, lo que representa un aumento de 10.579 toneladas cortas en comparación con los datos de inventario de cobre de la COMEX de 211.209 toneladas cortas el 30 de junio, con una tasa de crecimiento del 5 %.

Perspectivas

Perspectiva macroeconómica:

Las renovadas preocupaciones sobre las incertidumbres arancelarias han disminuido el apetito por el riesgo en el mercado, ejerciendo presión a la baja sobre los precios del cobre. En cuanto a las perspectivas, las variables clave radican en si habrá datos económicos inesperados o incentivos políticos en el país y en el extranjero: si surge un "viento de cola" a nivel macroeconómico, podría compensar la presión a la baja sobre los precios del cobre causada por los aranceles; de lo contrario, bajo la continua perturbación de las políticas arancelarias, es poco probable que los precios del cobre muestren un rendimiento destacado a corto plazo.

Aspecto fundamental:

Lado de la oferta: según los datos publicados por el Banco Central de Chile el lunes, Chile exportó cobre por un valor de 4.700 millones de dólares en junio, la cantidad más alta desde diciembre de 2021, con un aumento de valor superior al aumento de precio. Aunque Chile aún no ha publicado sus datos de producción de cobre para junio, el destacado rendimiento de estos datos de exportación ha sido interpretado por el mercado como un aumento en la producción de cobre de Chile, y la nueva oferta limitará el aumento de los precios del cobre a corto plazo.

Lado del consumo y los inventarios: se espera que las llegadas de cobre nacionales e importadas aumenten esta semana, con un aumento semanal previsto en la oferta total. En cuanto al consumo, se anticipa que el consumo aumentará esta semana en comparación con la semana pasada después de la caída de los precios del cobre. SMM predice que el cobre registrará un aumento tanto en la oferta como en la demanda esta semana, con una disminución prevista en los inventarios de cobre, pero que seguirán aumentando semanalmente. Mientras tanto, ya hay signos de un aumento en los inventarios de cobre nacionales y en los inventarios de cobre no estadounidenses, como los inventarios de cobre de la LME, y el momento propuesto para el aumento de los aranceles estadounidenses puede ser anterior a las expectativas del mercado, lo que aumenta aún más la probabilidad de que continúen aumentando los inventarios en las regiones no estadounidenses. El efecto de apoyo de los bajos niveles de inventario sobre los precios del cobre se ha debilitado, añadiendo otra capa de presión a las tendencias de los precios del cobre.

Impacto de la diferencia de precios:

Es destacable que la diferencia de precios actual entre el cobre de COMEX y el cobre de LME se ha ampliado considerablemente, y este fenómeno de divergencia de precios se está convirtiendo en una variable clave que influye en los flujos de capital y los patrones comerciales del mercado mundial del cobre. Desde la perspectiva de la lógica impulsora, el enorme espacio de arbitraje creado por la ampliación a corto plazo de la diferencia de precios está atrayendo a los operadores a acelerar el transporte de recursos de cobre desde regiones no estadounidenses al mercado estadounidense. Después de todo, antes de que se implemente la política arancelaria, aprovechar esta ventana de tiempo para completar las entregas puede generar rendimientos excesivos entre la diferencia de precios y los costes de flete, lo que también ha llevado a un aumento gradual de las importaciones de cobre en Estados Unidos recientemente.

Sin embargo, la sostenibilidad de este comportamiento de arbitraje se enfrenta a fuertes impactos de las políticas arancelarias. A medida que las expectativas del mercado sobre la implementación de un arancel del 50% sobre el cobre en Estados Unidos siguen aumentando (especialmente con la ventana de implementación que se acerca desde finales de julio hasta principios de agosto), los operadores han comenzado a ajustar sus estrategias de transporte: por un lado, los pedidos de transporte a corto plazo que se realizaron por anticipado pueden completarse en masa antes de que entre en vigor el arancel, pero los nuevos pedidos de transporte a largo plazo han disminuido considerablemente, con preocupaciones generalizadas en el mercado de que los costes de importación de cobre en Estados Unidos aumentarán drásticamente después de la implementación del arancel, y en ese momento, el espacio de arbitraje entre mercados puede ser eliminado por las barreras políticas; por otro lado, los recursos de cobre que originalmente se planeaban enviar a Estados Unidos se están redirigiendo gradualmente a regiones no estadounidenses como Europa y Asia, lo que aliviará directamente el apoyo a los precios formado por la anterior escasez de suministro en los mercados no estadounidenses. Por ejemplo, el impulso alcista del cobre de LME y el cobre de SHFE impulsado anteriormente por la escasez de suministro regional puede debilitarse con el aumento de los flujos de recursos.

Más notablemente, este cambio en los flujos comerciales puede exacerbar aún más la divergencia de la diferencia de precios entre Nueva York y Londres: el mercado de cobre de COMEX puede enfrentar ganancias de precios limitadas debido a la presión de digestión de la demanda tras la afluencia a corto plazo de recursos y la anticipada contracción de las importaciones después de la implementación de los aranceles. Mientras tanto, aunque el mercado de LME está recibiendo un reabastecimiento de recursos, teniendo en cuenta el incremento limitado de la oferta mundial de cobre y la resistencia restante en el consumo no estadounidense, el espacio para la disminución de los precios es relativamente controlable. Como consecuencia, la diferencia de precios entre los dos mercados puede entrar en una nueva ronda de expansión, afectando así las estrategias de cobertura del mercado mundial del cobre y las disposiciones de adquisición de materias primas de las fundiciones.

Voces Institucionales

El 9 de julio (miércoles), Goldman Sachs declaró que se espera que las expectativas de exportación de cobre a Estados Unidos se aceleren en las próximas semanas, tras el anuncio del presidente Trump de un arancel del 50% sobre el cobre importado. Goldman Sachs informó que su estimación para el arancel de referencia sobre la importación de cobre a Estados Unidos se ha elevado del 25% al 50%. Goldman Sachs mantiene su pronóstico para los precios del cobre en la LME en 9.700 dólares por tonelada métrica en diciembre de 2025, pero actualmente cree que el riesgo de que los precios superen los 10.000 dólares por tonelada métrica en el tercer trimestre ha disminuido.

El analista de Citi Research, Tom Mulqueen, declaró el 9 de julio (miércoles) que el anuncio de Trump el martes de un arancel del 50% sobre el cobre puede llevar los precios del cobre en la LME por debajo de los 9.000 dólares por tonelada métrica. El secretario de Comercio de Estados Unidos, Lutnick, indicó durante la noche que Trump impondrá un arancel del 50% sobre el cobre a partir del 1 de agosto o antes. La claridad del calendario de implementación del arancel es crucial para la fijación de precios en los mercados no estadounidenses, lo que pondrá fin a la reciente afluencia de cobre al contado desde regiones no estadounidenses a Estados Unidos. Desde una perspectiva de 0 a 3 meses, esto debería llevar los precios del cobre en las regiones no estadounidenses de nuevo a los 8.800 dólares por tonelada métrica.

Jinyuan Futures declaró: La amenaza de Trump de imponer un arancel del 50% sobre el cobre importado provocó un fuerte aumento en los precios del cobre en Estados Unidos, lo que atrajo una gran afluencia de fondos de arbitraje entre mercados para entrar en el mercado y suprimir los precios del cobre en la LME. Su plan simultáneo de imponer nuevos aranceles sobre los productos farmacéuticos, los semiconductores y varias industrias específicas ha despertado preocupaciones en el mercado, intensificando la incertidumbre comercial mundial. En cuanto a los fundamentos, el suministro de concentrado en el extranjero sigue siendo escaso, el inventario de la LME se ha recuperado desde niveles bajos y la sensación de apretones en corto se ha enfriado ligeramente. La reciente subida de las expectativas de aranceles en Estados Unidos ha exacerbado la volatilidad del mercado en el extranjero, y se espera que la volatilidad de los precios del cobre en Estados Unidos aumente, mientras que los precios del cobre en la LME experimentarán una corrección a la baja a corto plazo para confirmar los niveles de soporte.

El informe de investigación de Everbright Futures señala: En el aspecto macro, el mercado está preocupado por la reaparición de las tensiones comerciales, con Trump amenazando con imponer un arancel del 50% sobre el cobre. En cuanto a los fundamentos, se ha registrado un aumento de las existencias en la LME, el Comex y las existencias sociales nacionales. La LME ha registrado un aumento marginal, mientras que el cobre estadounidense ha registrado una disminución marginal, lo que ha aliviado las preocupaciones del mercado sobre las escaseces de suministro en un contexto de bajos niveles de existencias. Anoche, Trump amenazó con imponer un arancel del 50 % al cobre estadounidense, lo que provocó volatilidad en el mercado. Los precios del cobre estadounidense subieron hasta registrar su mayor aumento en décadas, mientras que los precios del cobre en la LME cayeron rápidamente. Esto puede implicar que, si se impone el arancel, el cobre estadounidense y el cobre extranjero soportarán cada uno parte del impacto, aunque se necesita una mayor observación. Sin embargo, si se impone el arancel, también puede señalar el final de la historia de la migración de las existencias de cobre.

Lectura recomendada:

"Las existencias de cobre en el COMEX aumentan a 221 788 toneladas cortas el 8 de julio"