》Consulte las cotizaciones, datos y análisis de mercado de los productos de cobalto y litio de SMM

Noticias de SMM del 9 de julio:

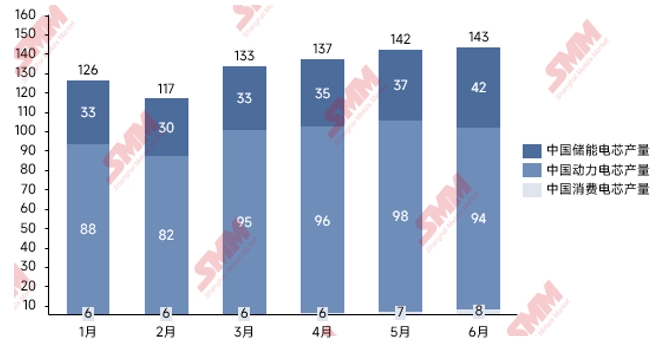

De enero a febrero de 2025, influenciado por las vacaciones del Año Nuevo Chino, la demanda del mercado de uso final mostró debilidad y el calendario de producción de las células de batería se mantuvo en un nivel bajo. Después de entrar en marzo, el mercado se recuperó gradualmente, con una producción de células de batería que aumentó un 14,3 % mes a mes, mostrando signos de recuperación. Sin embargo, de abril a mayo, debido al efecto retardado del aumento de los precios de los materiales de ánodo en el período anterior, la tasa de crecimiento de los calendarios de producción de las empresas de baterías de litio se ralentizó. En junio, afectado por factores desfavorables como la cancelación de la política de asignación obligatoria de almacenamiento de energía, la tasa de crecimiento de los calendarios de producción de las células de batería se redujo aún más.En general, la tasa de crecimiento del desarrollo de las células de batería en el primer trimestre de 2025 no cumplió con las expectativas.

Gráfico: Producción mensual de baterías de litio de SMM en China de enero a junio de 2025 (Unidad: GWh)

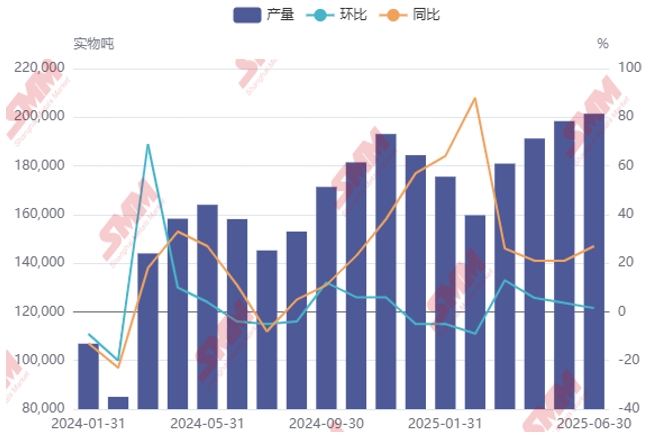

Según las estadísticas de SMM, en el primer semestre de 2025, laproducción de materiales de ánodo de grafito de China alcanzó 1,107 millones de toneladas, lo que representa un aumento interanual del36 %. A principios de año, afectado por el fuerte aumento de los costes y la importante compresión de los márgenes de beneficio, el entusiasmo de producción de las empresas de ánodo fue bajo en un momento; sin embargo, a medida que se alivió la presión de los costes, siguieron las incertidumbres, como las relaciones comerciales internacionales, lo que provocó que la tasa de crecimiento de los calendarios de producción de la cadena de suministro, tanto aguas arriba como aguas abajo, no cumpliera con las expectativas, lo que planteó nuevos desafíos para la recuperación de la industria.

En el primer semestre de 2025, laproducción de ánodo de grafito artificial de China alcanzó 1,01 millones de toneladas, lo que representa un aumento interanual del36 %, y representa el91,2 % de la producción total de ánodo de grafito.

Cabe destacar queShanshan Co., Ltd. también mantuvo su posición de liderazgo en la producción de ánodo de grafito artificial en 2024, con una cuota de mercado de aproximadamente el 21 %.

Gráfico: Producción de materiales de ánodo de SMM en China de 2024 a 2025 (Unidad: 10.000 toneladas)

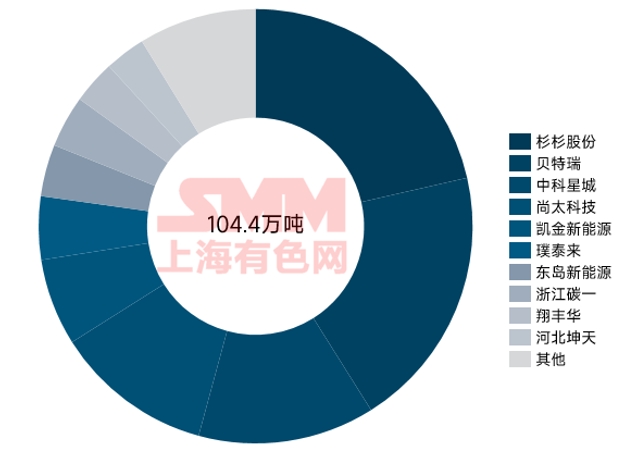

En el primer semestre de 2025,Shanshan Technology tuvo un rendimiento destacado en el campo del grafito artificial, con envíos que se situaron a la vanguardia de la industria, representando el 21 % de los envíos totales de la industria de ánodo. BTR siguió de cerca, manteniendo un fuerte impulso en los envíos de grafito artificial. Frente a la dinámica de la industria,Hunan Zhongke Shinzoom Co., Ltd., Shangtai Technology y Kaijin New Energy captaron con precisión las tendencias del mercado y mejoraron significativamente sus cuotas de mercado en comparación con el mismo período del año pasado, ajustando razonablemente los planes de producción y los ritmos de envío. Cabe destacar queJiangxi Zichen, aunque experimentó una ligera disminución en sus rankings de producción y ventas, ha mostrado una tendencia de mejora en su negocio global de ánodos y ha logrado una mejora constante en la calidad operativa mediante la optimización y el ajuste de su base de clientes.

Gráfico: Envíos de material de ánodo de grafito artificial en China en el primer semestre de 2025 (Unidad: 10.000 toneladas métricas)

En resumen, el mercado de materiales de ánodo en el primer semestre de 2025 se vio profundamente afectado por múltiples desafíos. Bajo las dobles restricciones de márgenes de beneficio cada vez más estrechos y un impulso de crecimiento insuficiente en la demanda final, tanto la producción como los envíos de la industria no alcanzaron los niveles esperados. Mirando hacia el segundo semestre, con la llegada de la temporada alta de consumo de los vehículos eléctricos de nueva generación (NEV) en la cadena de suministro y la liberación gradual de las instalaciones en los proyectos de sistemas de almacenamiento de energía (ESS), se espera que la demanda de materiales de ánodo experimente una mejora sustancial. En el lado de los costes, los factores temporales que anteriormente impulsaron los precios de las materias primas han ido desapareciendo gradualmente, y los precios de las materias primas clave, como el coque de petróleo de bajo contenido de azufre y el coque de aguja, han vuelto a rangos racionales, lo que aliviará la presión de costes para los productores de materiales de ánodo. En este contexto, se espera que la elasticidad de los beneficios de los productores se recupere y que el espacio de rentabilidad de la industria se proyecte para expandirse gradualmente. Combinando los beneficios dobles de la recuperación de la demanda y la optimización de los costes, se espera que el mercado de materiales de ánodo en el segundo semestre de 2025 se desmarque del patrón lento de la primera mitad del año, y el espacio de desarrollo global de la industria merece la pena esperar.

Equipo de Investigación de Energía Nueva de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhou Zhicheng 021-51666711

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868