El 8 de julio, SMM informó lo siguiente:

En cuanto a los precios del aluminio, el centro de los precios del aluminio continuó subiendo en junio. El 30 de junio, el contrato más negociado de aluminio 2508 de la SHFE cerró a 20.580 yuanes/tonelada. En cuanto al aluminio al contado, el precio SMM A00 el 30 de junio subió 490 yuanes/tonelada respecto al final del mes anterior, hasta los 20.780 yuanes/tonelada. El precio medio al contado del aluminio SMM en junio (mes calendario) fue de 20.535 yuanes/tonelada, un 2,0 % más que el mes anterior.

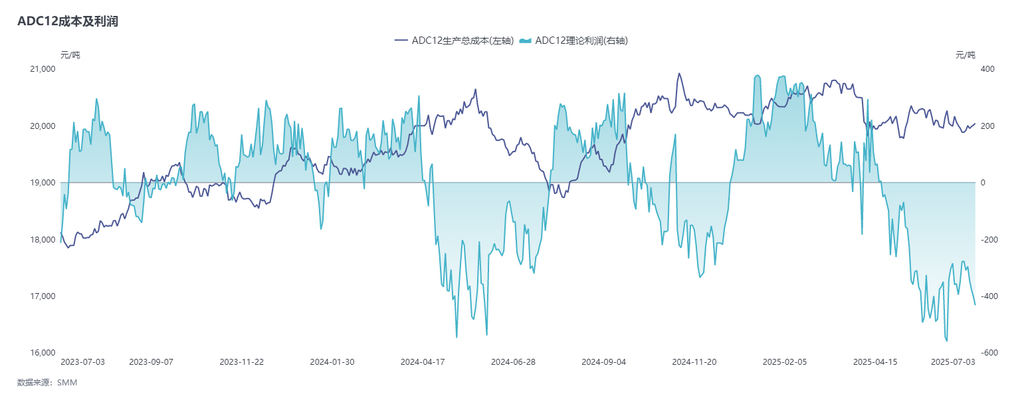

En cuanto a los precios de las aleaciones de aluminio secundarias, el 10 de junio, los futuros de aleaciones de aluminio fundido se cotizaron oficialmente en la SHFE. Con un precio de referencia de cotización de 18.365 yuanes/tonelada, que fue significativamente inferior al precio al contado, impulsado por la necesidad de corregir la diferencia de precios entre el mercado al contado y los futuros, el contrato principal de futuros abrió con fuerza y subió hasta alrededor de 19.500 yuanes/tonelada. Posteriormente, el mercado de futuros siguió básicamente las fluctuaciones del aluminio de la SHFE. El 7 de julio, el contrato más negociado de aleación de aluminio fundido 2511 cerró a 19.750 yuanes/tonelada. Sin embargo, el precio al contado mostró un débil impulso alcista. El 7 de julio, el precio SMM ADC12 se mantuvo estable en 20.000 yuanes/tonelada en comparación con el principio del mes anterior, y la prima teórica frente al contrato principal se redujo de 685 yuanes/tonelada el día de la cotización a alrededor de 260 yuanes/tonelada.

El siguiente gráfico muestra las tendencias de precios y las diferencias de precios de A00 y ADC12 en los últimos años:

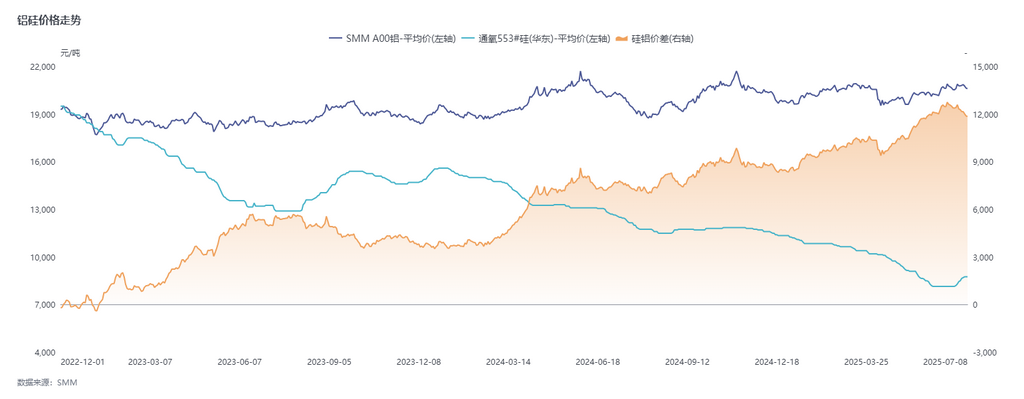

En cuanto a los costes, en junio, los precios de la chatarra de aluminio subieron junto con los precios del aluminio. Junto con el aumento de los precios de las materias primas básicas, como el silicio (el precio del silicio #553 soplado con oxígeno subió 600 yuanes/tonelada mensuales hasta los 8.750 yuanes/tonelada) y el cobre, el coste de ADC12 aumentó considerablemente. Sin embargo, la presión de los costes fue difícil de transferir eficazmente a los precios de venta de los productos. Mientras tanto, el endurecimiento de la circulación de materias primas aumentó la dificultad de la adquisición por parte de las empresas, la presión de los costes aumentó semana tras semana y la zona de pérdidas teóricas de la industria continuó expandiéndose.

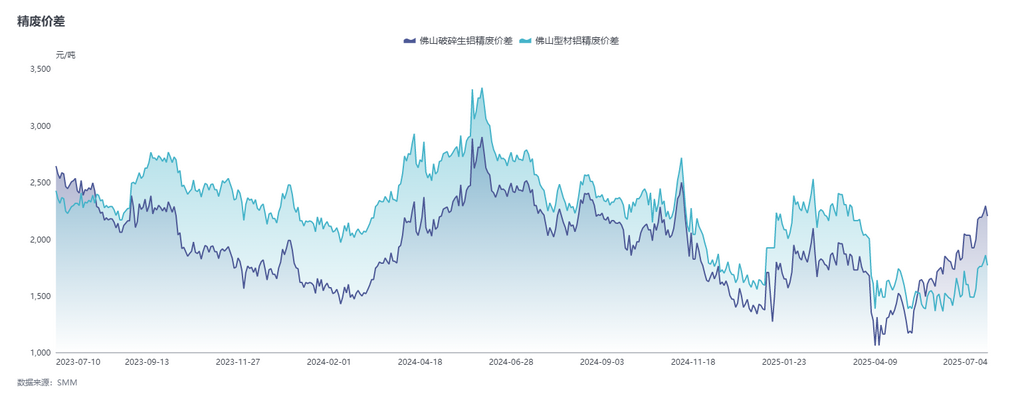

El siguiente gráfico muestra la diferencia de precios entre el aluminio A00 y la chatarra de aluminio:

El siguiente gráfico muestra las tendencias de precios del silicio y el aluminio:

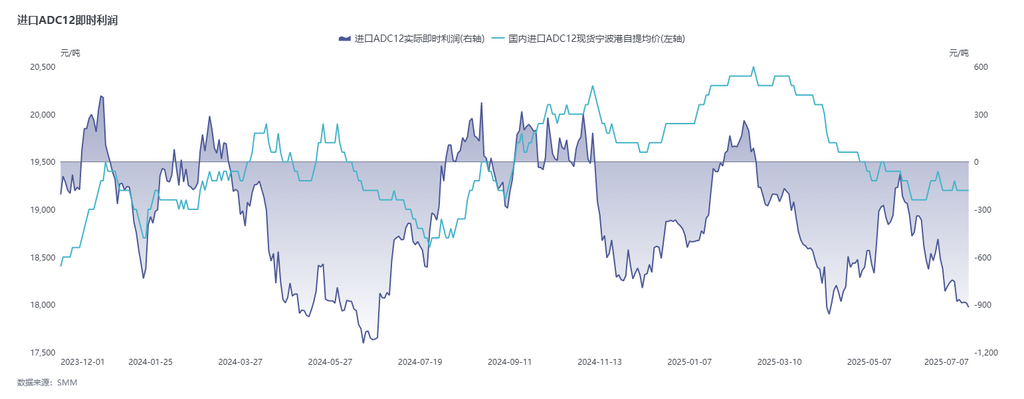

El siguiente gráfico muestra la rentabilidad media de ADC12 a nivel nacional:

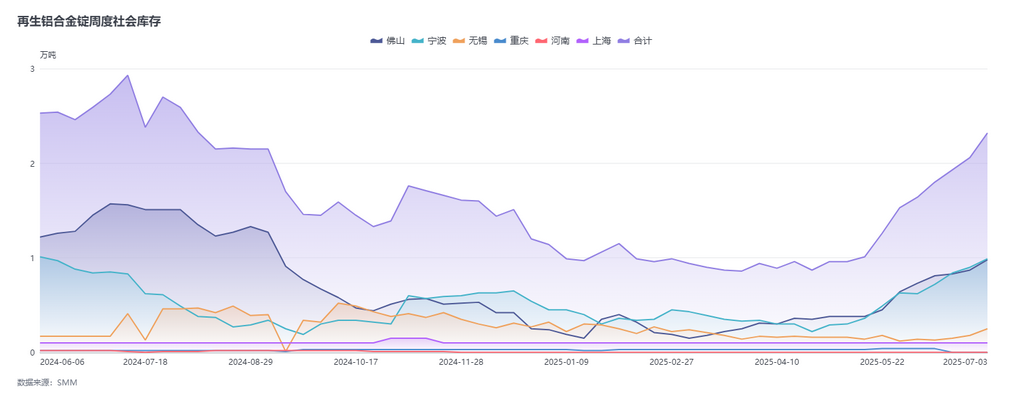

En cuanto a la demanda, los pedidos relacionados con la energía nueva tuvieron un rendimiento moderado en junio, y la disminución de los impactos arancelarios impulsó la recuperación de algunos pedidos de la cadena de suministro. Sin embargo, el consumo general siguió siendo débil y los altos precios del aluminio continuaron suprimiendo la voluntad de compra de los clientes finales. Aunque la cotización de los futuros aumentó la actividad de consulta de los operadores de futuros y efectivo para las marcas de entrega, el apoyo real al consumo siguió siendo insuficiente y el precio del ADC12 careció de impulso alcista. Además, las existencias sociales siguieron acumulándose. Según las estadísticas de SMM, las existencias sociales de aleación de aluminio secundaria se habían acumulado durante ocho semanas consecutivas, aumentando en 6.866 toneladas mensuales hasta las 23.232 toneladas a principios de julio. En el contexto de los altos niveles de existencias, los productos a bajo precio impactaron el mercado, intensificando aún más la presión competitiva, y el precio del ADC12 continuó enfrentando presiones a la baja.

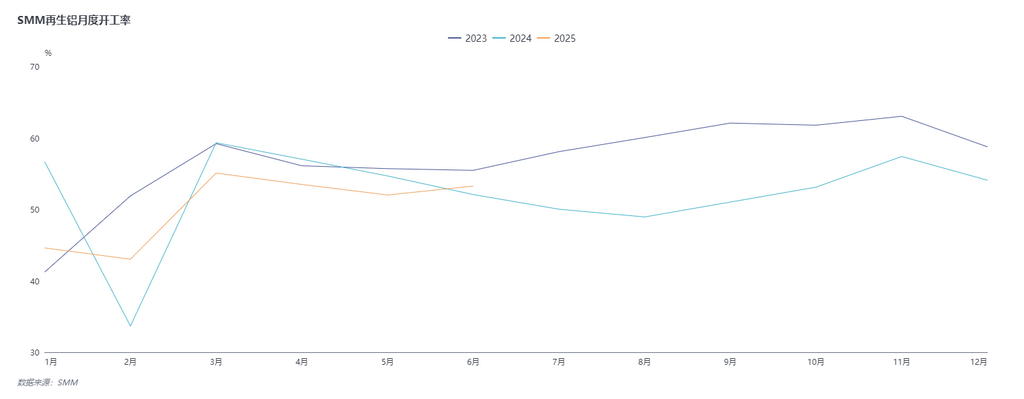

En cuanto a la oferta, la tasa de funcionamiento de la industria de aleación de aluminio secundaria aumentó ligeramente en 1,25 puntos porcentuales mensuales hasta el 53,26 % en junio, un aumento del 1,20 % interanual. El crecimiento se atribuyó principalmente a dos aspectos: en primer lugar, el aumento de los pedidos del sector de vehículos eléctricos nuevos impulsó la tasa de funcionamiento de algunas grandes fábricas, principalmente productoras de líquido de aluminio, hasta superar las expectativas. En segundo lugar, en comparación con mayo, no hubo interferencia de vacaciones en junio y la producción mostró un crecimiento de recuperación. Al comenzar julio, las tendencias de las tasas de funcionamiento de los productores de aluminio secundario continúan divergiendo. Los productores más grandes, aprovechando sus pedidos estables y la ventaja de las marcas de entrega, se espera que aumenten la producción, impulsados por la compra activa de ADC12 por parte de los operadores de arbitraje de futuros y efectivo. Sin embargo, el efecto tradicional de temporada baja continúa manifestándose, con los fabricantes de automóviles potencialmente recortando los planes de producción debido a factores como los arreglos de vacaciones por altas temperaturas y los atascos de inventario de productos terminados. Además, con la circulación de materias primas más restringida y las pérdidas de costes intensificadas, algunos productores ya han iniciado paradas de hornos para mantenimiento a finales de junio o principios de julio, lo que arrastrará hacia abajo la tasa de funcionamiento general de la industria. En general, se proyecta que la tasa de funcionamiento de la industria de aleación de aluminio secundaria se mantendrá estable con una ligera disminución en julio.

En cuanto a la importación de lingotes de aleación de aluminio, según los datos aduaneros: en mayo de 2025, las importaciones de aleación de aluminio sin elaborar se situaron en 97.000 toneladas, una disminución interanual del 12,1 % y un aumento intermensual del 11,8 %. De enero a mayo de 2025, las importaciones acumuladas alcanzaron las 464.900 toneladas métricas (tm), lo que representa una disminución interanual del 11,5 %. En comparación con abril, las importaciones de Malasia y Tailandia disminuyeron en mayo, mientras que Rusia, Indonesia y Corea del Sur fueron los principales contribuyentes al aumento. Cabe destacar que Malasia, como la mayor fuente, registró por primera vez este año una disminución de su participación por debajo del 40 %. Actualmente, las cotizaciones extranjeras del ADC12 han aumentado en 70 dólares/tm desde principios de junio hasta los 2.450-2.480 dólares/tm, mientras que el precio spot de importación solo ha aumentado ligeramente en 100 yuanes/tm hasta los 19.200 yuanes/tm, lo que ha llevado a una expansión de las pérdidas inmediatas de importación hasta el rango de 600-800 yuanes/tm.Se proyecta que las importaciones de aleación de aluminio disminuirán en junio y julio, y que las importaciones mensuales seguirán por debajo de las 100.000 tm.

A medida que avanza julio, influenciados por factores como la disminución de las importaciones de chatarra de aluminio y la disminución de los volúmenes de desmantelamiento debido a las altas temperaturas, se espera que persista la escasez de materias primas de aluminio secundario, lo que continuará apoyando el costo del ADC12. Además, la mayor dificultad para obtener materiales puede fortalecer aún más este apoyo. En el lado de la demanda, aunque las expectativas del mercado para el consumo en la segunda mitad del año se han vuelto optimistas, a corto plazo, la profundización de la temporada baja de altas temperaturas en julio seguirá suprimiendo las tasas de operación de las empresas de fundición a presión de aguas abajo. Junto con los altos precios del aluminio, que debilitan la voluntad de compra de los pedidos terminales, es poco probable que la caída de la demanda mejore, lo que representa una resistencia central al aumento de los precios del ADC12. En general, el fuerte apoyo de los costos y la demanda débil siguen enfrascados en una lucha de poder, y se proyecta que el precio del ADC12 mantendrá un patrón débil y limitado en julio.En el mercado de futuros, los futuros de aleación de aluminio fundido se encuentran actualmente en las primeras etapas de cotización, siendo el contrato más negociado el contrato de futuros a largo plazo 2511, y el mercado se encuentra en un ambiente de espera y observación. En esta etapa, los participantes son principalmente productores, operadores de arbitraje entre futuros y spot y operadores, con una participación limitada de las empresas de aguas abajo. El mercado de futuros aún no ha impactado en los precios spot ni ha alterado el actual sistema de fijación de precios. A corto plazo, se espera que la tendencia de los futuros de aleación de aluminio fundido siga la tendencia del aluminio SHFE. En el corto plazo, debemos centrarnos en la circulación de las materias primas y las fluctuaciones de la demanda, al tiempo que seguimos de cerca el efecto de transmisión en el mercado spot tras la mejora de la liquidez en el mercado de futuros.

》Haz clic para ver la base de datos de la cadena industrial de metales de SMM