En el primer trimestre (H1), el cobre en la Bolsa de Futuros de Metales de Shanghai (SHFE) experimentó fluctuaciones extremas, y sus movimientos de precios estuvieron estrechamente vinculados a las políticas arancelarias de Estados Unidos, aunque impulsadas por lógicas divergentes. El repunte de los precios del cobre en el primer trimestre se originó en las expectativas de que Estados Unidos podría imponer aranceles adicionales al cobre importado. Los temores de un aumento de los costos de importación impulsaron las fuertes ganancias del cobre en la Bolsa de Metales de Nueva York (COMEX), lo que elevó los precios del cobre en la Bolsa de Metales de Londres (LME) y en la SHFE, con este último alcanzando un máximo de 83.000 yuanes, un nivel máximo en un año. Sin embargo, la tendencia alcista fue de corta duración. A medida que Estados Unidos implementó inesperadamente aranceles recíprocos y otros países intensificaron las contramedidas, las preocupaciones del mercado sobre las posibles interrupciones de la cadena de suministro mundial que podrían sofocar el crecimiento y alimentar la inflación se intensificaron. Los precios del cobre se desplomaron desde los máximos, entrando en una fase prolongada de recuperación antes de que el cobre en la SHFE finalmente recuperara el umbral de los 80.000 yuanes.

Fase 1: Principios de enero a finales de marzo

En el frente macro, los primeros aumentos de los aranceles en Estados Unidos fueron relativamente pequeños, junto con la debilidad de los datos económicos estadounidenses y las expectativas de una política temporalmente más flexible de la Reserva Federal de Estados Unidos. El índice del dólar estadounidense cayó a un mínimo de cinco meses, lo que impulsó los precios del cobre. En el lado de la oferta y la demanda, el tratamiento y concentración (TC) al contado de los concentrados de cobre nacionales siguió disminuyendo, con preocupaciones persistentes sobre la escasez de mineral que se transmitía a los sectores de fundición. Además, Estados Unidos anunció planes anteriores para aumentar los aranceles del 25% sobre los productos de acero y aluminio, lo que provocó la anticipación del mercado de posibles aranceles al cobre. Esta perspectiva de mayores costos de importación de cobre en Estados Unidos y presiones inflacionarias hizo que el cobre en la COMEX superara al cobre en la LME y en la SHFE, aunque las expectativas iniciales de la tasa arancelaria rondaban entre el 10% y el 15%. Las posteriores investigaciones de la Sección 232 de Estados Unidos sobre el cobre, con funcionarios que insinuaban posibles aranceles del 25% —significativamente por encima de las estimaciones anteriores— elevaron aún más las proyecciones de los costos de importación futuros. El nivel central de los precios del cobre en la COMEX siguió aumentando, impulsando al cobre en la SHFE por encima de los 80.000 yuanes.

Fase 2: Finales de marzo a principios de abril

A principios de abril, Estados Unidos impuso aranceles recíprocos inesperados y se intensificaron las contramedidas extranjeras, lo que amplificó los temores del mercado de que las cadenas de comercio mundial fracturadas podrían obstaculizar el crecimiento y acelerar la inflación. Los activos de riesgo se enfrentaron a ventas masivas, con los metales básicos cayendo a mínimos del ciclo. El cobre en la SHFE borró todas las ganancias del año hasta la fecha, tocando un mínimo de 71.320 yuanes, un nivel mínimo en ocho meses.

Fase 3: Mediados de abril hasta finales de junio

Estados Unidos inició negociaciones con varios países. Después de que los aranceles recíprocos entre China y Estados Unidos se redujeran temporalmente al 10 % durante 90 días, los mercados incluyeron brevemente en sus precios una disminución de los aranceles. Sin embargo, el lento avance de algunas conversaciones y la postura impredecible de Trump mantuvieron las preocupaciones sobre una nueva fricción comercial después del período de gracia. A medida que el optimismo se desvanecía rápidamente, resurgieron las incertidumbres macroeconómicas, dejando que los precios del cobre subieran lentamente en fluctuaciones dentro de un rango. A finales de junio, los funcionarios de la Reserva Federal de Estados Unidos ofrecieron un testimonio moderado en el Congreso, aumentando las expectativas de recortes de tipos de interés. El índice del dólar estadounidense continuó debilitándose, alcanzando nuevos mínimos, y los precios del cobre comenzaron a repuntar. Sin embargo, era la temporada baja para la demanda tradicional de metales. Aunque la mayoría de las variedades no registraron una acumulación de inventarios significativa, la demanda débil limitó el potencial de subida.

Los aranceles recíprocos de Estados Unidos causan revuelo, la incertidumbre se intensifica en medio de la desglobalización

Debido a la gran escala de la deuda estadounidense y los graves déficits comerciales, el nuevo presidente de Estados Unidos ha estado blandiendo el bastón de los aranceles desde que asumió el cargo para desviar los conflictos internos. Aunque en retrospectiva, las políticas parecen haber sido planteadas con gran altura pero implementadas con ligereza, el aumento de las barreras comerciales y la escalada de las fricciones geopolíticas han intensificado la fragmentación regional y la incertidumbre. Al revisar los cambios en las políticas arancelarias en el primer semestre, el 2 de abril, Estados Unidos implementó aranceles recíprocos inesperados, seguidos de las medidas de represalia cada vez más severas de otros países, lo que llevó a un fuerte aumento del pánico en el mercado y a una venta masiva de activos de riesgo. Sin embargo, a medida que la crisis de liquidez del dólar estadounidense se agravaba, aumentaron las preocupaciones sobre la deuda y el crecimiento económico, y la actitud comercial de Estados Unidos hacia otros países se suavizó, con negociaciones que comenzaron una tras otra. Actualmente, es el período de gracia para los aranceles recíprocos. Recientemente, ha habido buenas noticias de las negociaciones económicas y comerciales entre China y Estados Unidos, y la parte estadounidense cancelará una serie de medidas restrictivas contra China en consecuencia. Sin embargo, la ventana de negociación entre Estados Unidos y Europa normalmente finaliza en la primera mitad de este mes, y la postura de Trump es relativamente impredecible. Aunque el mercado se ha vuelto algo insensible a esto, si se implementan realmente los aranceles recíprocos, aún podrían afectar negativamente la confianza del mercado. Por lo tanto, sigue siendo necesario seguir los cambios en las políticas arancelarias externas del Gobierno de Estados Unidos.

Las fundiciones mantienen persistentemente la producción, las tarifas de procesamiento de contratos a largo plazo se "reducen a cero"

En los últimos años, la escasez de suministro de mineral y las tarifas de procesamiento extremadamente bajas se han convertido en las principales contradicciones del mercado del cobre que no pueden ignorarse. Además, hasta la fecha, estas contradicciones no se han aliviado, sino que se han intensificado. Si se revisa la disminución de las tarifas de procesamiento, se puede ver que comenzó con el cierre de la mina de cobre Cobre Panamá en Panamá a finales de 2023. Anteriormente, la mina tenía una producción anual de 350.000 toneladas, lo que representaba el 1,5 % del suministro mundial. Aunque la proporción era relativamente pequeña, la mina suministraba principalmente a China, por lo que la pérdida de este suministro de mineral de cobre fue un golpe para las tarifas de procesamiento al contado nacionales, que mostraron una tendencia a retroceder desde los máximos. Sin embargo, países como Chile y Perú son los principales proveedores de concentrado de cobre a China. Normalmente, habría otras fuentes de mineral de cobre para complementar el suministro, y la pérdida del suministro de una sola mina de cobre obviamente no podría hacer que las tarifas de procesamiento bajaran a niveles tan extremadamente bajos. No obstante, al observar el comportamiento de las tarifas de procesamiento al contado de concentrado de cobre nacional en los últimos años, se puede ver que después de una rápida disminución a niveles de un solo dígito, las tarifas de procesamiento se estabilizaron en el segundo semestre de 2024, solo para volver a caer este año, cayendo a valores negativos y aún luchando por recuperarse. Actualmente, rondan los -40 dólares por tonelada métrica seca. Estas tarifas de procesamiento extremas son asombrosas, y la razón radica en que la velocidad de expansión de las fundiciones ha sido más rápida que la de las minas de cobre, lo que ha llevado a una situación de oferta y demanda continua y apretada para las minas de cobre y a un aumento del poder de negociación de las minas.

Las tarifas de tratamiento de concentrado de cobre (TC) son cruciales para los beneficios de producción de las fundiciones. Una TC negativa obviamente aumenta la presión de producción sobre las fundiciones. Por lo general, las fundiciones nacionales concentran sus períodos de mantenimiento en el segundo trimestre. Sin embargo, en marzo de este año, Tongling Nonferrous Metals Group anunció noticias de mantenimiento, lo que indica un calendario de mantenimiento más temprano que refleja las dificultades cada vez mayores a las que se enfrentan las fundiciones. No obstante, con la mayoría de las fundiciones habiendo firmado contratos a largo plazo y promoviendo activamente los ajustes de sus estructuras de materias primas, ha aumentado la sustitución de concentrado de cobre por chatarra de cobre y ánodos de cobre. Junto con los ingresos procedentes de subproductos como el ácido sulfúrico, el oro y la plata, se sigue manteniendo la producción normal, y la producción nacional de cátodos de cobre sigue siendo alta. Sin embargo, a finales del mes pasado, se anunciaron los resultados de las negociaciones de mitad de año entre Antofagasta y las fundiciones chinas para 2025. Los TC (TC/RC) a largo plazo para los concentrados de cobre para 2026 se fijaron finalmente en 0 USD/dmt y 0 centavos/lb, una caída significativa desde los 21,25 USD/dmt y 2,125 centavos/lb de 2025, estableciendo un nuevo mínimo histórico. Para las fundiciones, TC cero significa pérdidas directas en la producción. Sigue siendo cuestionable si los ingresos procedentes de otros subproductos pueden cubrir totalmente los costes de producción. Se espera que la presión sobre la producción de las fundiciones se vuelva cada vez más severa en el segundo semestre. Sin embargo, antes de que se produzca una disminución en la tasa de funcionamiento de las fundiciones, la escasez de suministro de mineral solo puede proporcionar un cierto nivel de apoyo a la baja para los precios del cobre y es poco probable que aporte más impulso alcista. Sigue siendo necesario realizar un seguimiento posterior de las operaciones de las fundiciones y los cambios en la producción de cátodos de cobre.

Expectativas de aranceles desencadenan efecto sifón, flujos interregionales de cobre global

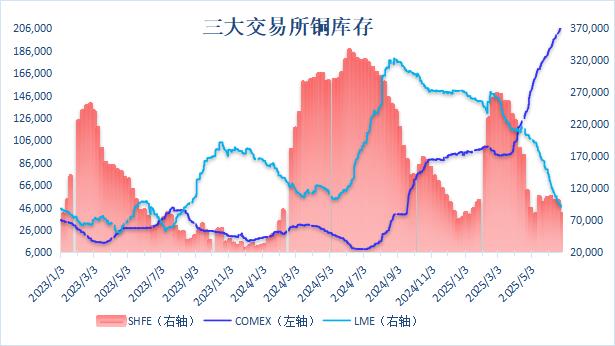

Los impulsores lógicos que conlleva la imposición de aranceles por parte de Estados Unidos sobre los productos básicos son ligeramente diferentes de la lógica normal de una guerra comercial. En una guerra comercial, el mercado está más preocupado por el aumento de las barreras comerciales que suprimen la demanda de productos industriales. Aunque puede impulsar la inflación, el impulso es más inclinado a ser bajista. Sin embargo, la expectativa de imponer aranceles sobre el cobre y otros productos básicos tiende a impulsar los movimientos a corto plazo de los precios de los productos básicos relacionados. La razón principal es que el mercado se preocupa de que, si el cobre se convierte en un objetivo de impuestos, aumentará directamente el coste de importación del cobre estadounidense, lo que elevará los precios del cobre estadounidense. Debido a la existencia de oportunidades de arbitraje, el aumento en los mercados extranjeros inevitablemente se transmitirá al mercado nacional. Dada la fortaleza relativa del cobre estadounidense, el diferencial de precios entre el cobre COMEX y el cobre LME se ha mantenido cerca de los máximos históricos este año, con la prima actual aún por encima de los 1.000 USD. En el contexto de un diferencial de precios tan alto, impulsado por los intereses, el cobre global está fluyendo hacia Estados Unidos. Desde la perspectiva de los cambios visibles en los inventarios, los inventarios de cobre COMEX han aumentado continuamente desde menos de 100.000 toneladas métricas a principios de año hasta más de 220.000 toneladas métricas en la actualidad, con un aumento de más del 100 %. Por otro lado, los inventarios de cobre en la LME han disminuido continuamente desde aproximadamente 270.000 toneladas métricas (tm) al principio del año hasta aproximadamente 95.000 tm en la actualidad, lo que representa una considerable disminución. Además, el segundo trimestre es tradicionalmente la temporada baja para la demanda interna. Sin embargo, influenciado por el efecto sifón de Estados Unidos, la ventana de exportación se ha mantenido abierta de manera continua. Las fundiciones han organizado sucesivamente la exportación de cátodos de cobre, lo que dificulta que los inventarios nacionales se acumulen de manera significativa durante la temporada baja. Actualmente, los inventarios solo se mantienen en aproximadamente 130.000 tm, muy por debajo del nivel del mismo período del año pasado.

Desde que Estados Unidos inició una investigación de la Sección 232 sobre el cobre, el momento de las medidas arancelarias específicas ha sido un tema candente de debate en el mercado, con constantes rumores. Recientemente, un funcionario estadounidense declaró que Estados Unidos se está centrando actualmente en los aranceles recíprocos y dejará el tema de los aranceles industriales para más tarde, lo que puede implicar que llevará algún tiempo implementar la política arancelaria estadounidense sobre el cobre, y los comerciantes seguirán teniendo el impulso de enviar cobre a Estados Unidos. Sin embargo, recientemente, se ha observado una estabilización y un repunte en los inventarios de cobre en la LME. Aunque el repunte actual es limitado, se puede observar que los certificados registrados tocaron fondo y repuntaron a principios de junio. A corto plazo, el espacio para la reducción de inventarios de cobre en la LME puede ser relativamente pequeño. Además, vale la pena señalar que antes de que se implemente la política, el mercado sigue en la etapa de comprar expectativas. Sin embargo, una vez que se implemente la política, existe la posibilidad de una corrección en los precios del cobre en Estados Unidos. Si la tasa arancelaria es inferior a las expectativas anteriores, la corrección puede ser aún mayor.

Mirando hacia el futuro desempeño del mercado del cobre, los siguientes temas clave serán el foco de seguimiento: Por un lado, no hay duda de que este año seguirá siendo un año importante para los factores macroeconómicos. Los cambios en las políticas arancelarias externas de Estados Unidos seguirán afectando las expectativas y la confianza de la demanda, y es necesario estar alerta ante el impacto de los eventos de cisne negro en el mercado. Por otro lado, la situación de escasez de suministro de mineral de cobre se está volviendo cada vez más grave, lo que aumenta las dificultades que enfrentan las fundiciones en su producción y operaciones. Sin embargo, aún no está claro si y cuándo se producirán recortes específicos en la producción. Si la reducción de la capacidad de fundición puede materializarse, sin duda proporcionará un fuerte apoyo a los precios del cobre. Por último, el momento de aplicación de las políticas arancelarias estadounidenses relacionadas con el cobre y los tipos arancelarios impuestos también son el foco de la atención del mercado. Antes de que se aplique la política, seguirá habiendo un período de transición para que el cobre mundial fluya hacia Estados Unidos. En el contexto de las dificultades para acumular inventarios en regiones no estadounidenses, el impulso a la baja de los precios del cobre tampoco es fuerte. En general, la dinámica de oferta y demanda del mercado del cobre es relativamente sólida. Sin embargo, hay una gran incertidumbre en relación con las políticas arancelarias estadounidenses hacia otros países y sus políticas arancelarias sobre el cobre en sí. Es necesario vigilar la situación a medida que se desarrolla.