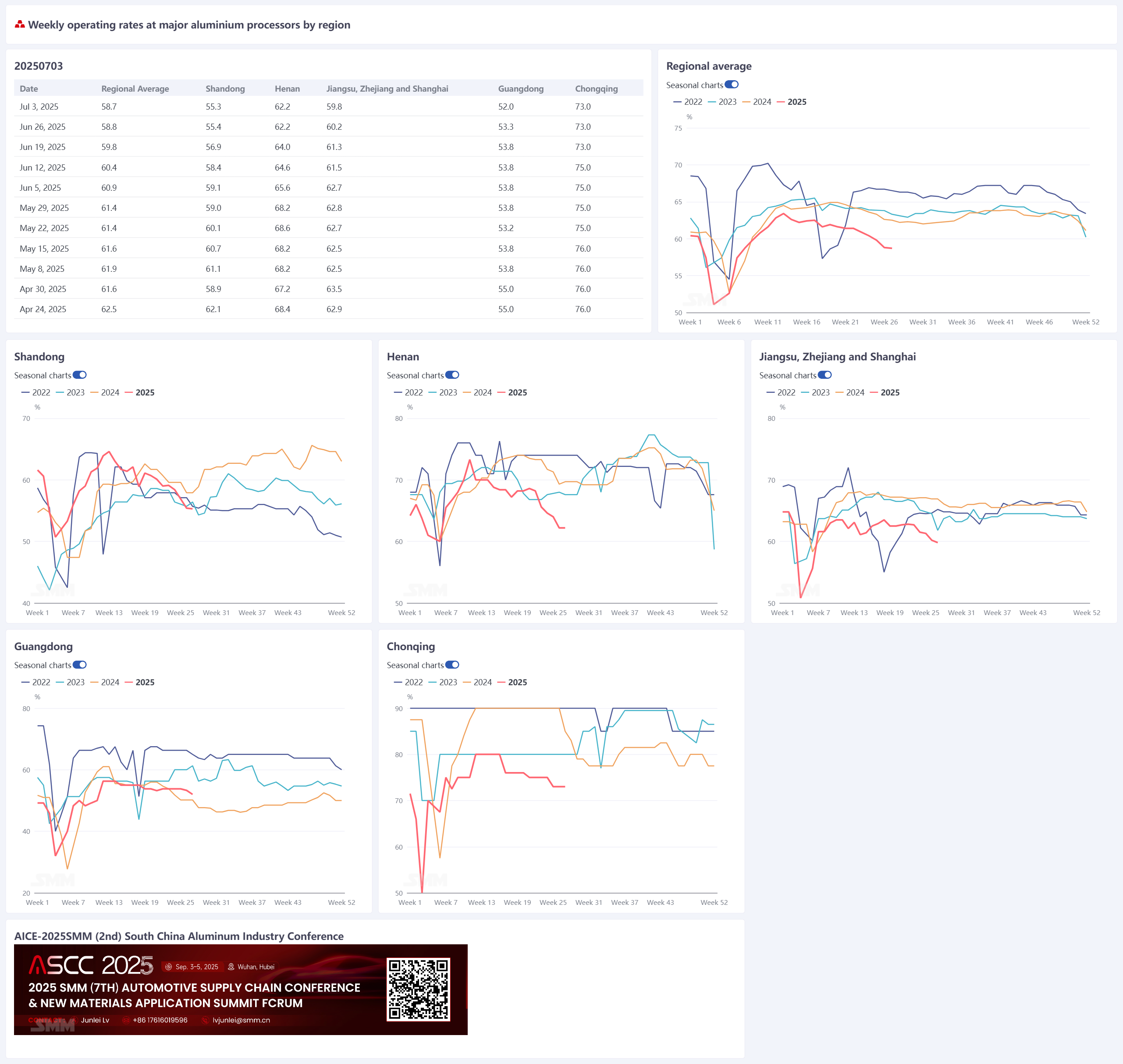

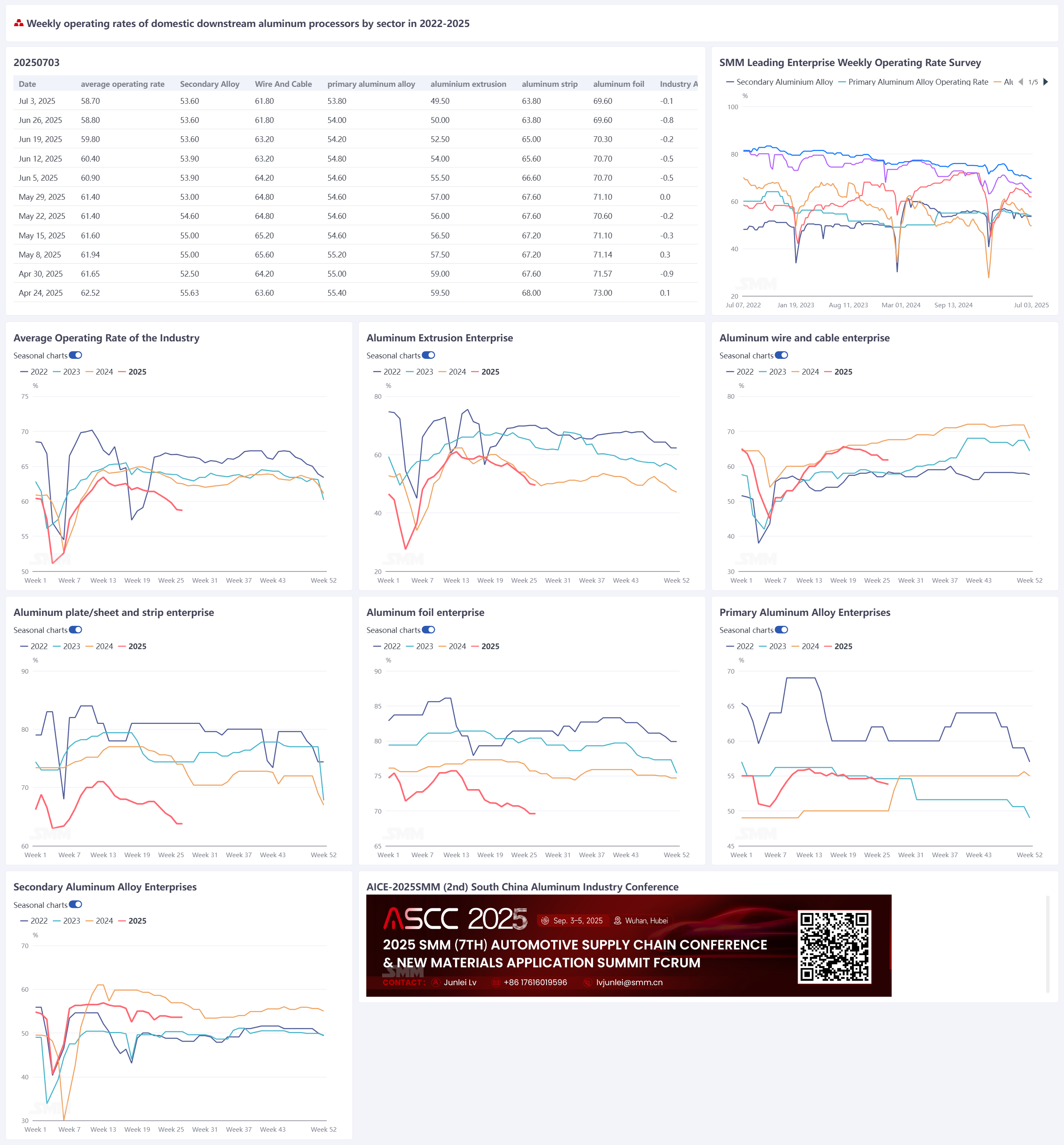

3 de julio de 2025:

Afectada por factores como la temporada baja de altas temperaturas, los altos precios del aluminio, los márgenes de beneficio insuficientes y la débil demanda de la cadena de suministro, la tasa de operación de la industria de procesamiento de aluminio esta semana cayó 0,1 punto porcentual intersemanal hasta el 58,7 %. Por sector:

-

Aleación primaria: A pesar del apoyo marginal continuo de las tareas de aleación de líquido de aluminio y las estrategias de conversión de barras de aluminio, las empresas muestran una baja voluntad de expansión y un impulso limitado de expansión de capacidad en el contexto de la temporada baja. La tasa de operación puede seguir debilitándose.

-

Placa/lámina/tira de aluminio: Frente al dilema de pedidos insuficientes y altos inventarios, los productores redujeron activamente la producción, lo que ejerce presión sobre la tasa de operación general de la industria.

-

Cable y alambre de aluminio: Las empresas siguen siendo pesimistas sobre los pedidos de julio, pero la expectativa de las entregas de pedidos de State Grid en la segunda mitad del año sigue siendo positiva, lo que podría proporcionar cierto apoyo a las futuras tasas de operación.

-

Perfiles extruidos de aluminio: Generalmente experimentan una débil entrada de nuevos pedidos debido a la temporada baja de consumo y la fuerte competencia interna en las tarifas de procesamiento, las empresas enfrentan presión sobre sus tasas de operación.

-

Lámina de aluminio: La demanda terminal no muestra signos de recuperación a corto plazo bajo la influencia de la temporada baja tradicional de consumo. La tasa de operación puede seguir disminuyendo.

-

Aleación de aluminio reciclado: La presión tanto en la demanda como en los costes se ha intensificado. Algunas empresas de aluminio reciclado han adoptado medidas como mantenimiento de hornos a corto plazo o reducción de la producción. SMM espera que la tasa de operación semanal de la industria de procesamiento de aluminio de la cadena de suministro pueda bajar 0,4 puntos porcentuales intersemanal hasta el 58,3 % la próxima semana.

Aleación primaria: Esta semana, la tasa de operación de la industria de aleación primaria de aluminio bajó ligeramente 0,2 puntos porcentuales intersemanal hasta el 53,8 %, continuando su tendencia débil y estable. Aunque las tareas de aleación de líquido de aluminio y las estrategias de conversión de barras de aluminio siguen proporcionando apoyo marginal, limitadas por múltiples factores, como la débil demanda terminal, los pedidos nuevos insuficientes, los márgenes de beneficio delgados y las vacaciones de altas temperaturas que se acercan, las empresas muestran una baja voluntad de expansión y un impulso limitado de expansión de capacidad. Junto con la incertidumbre que trae la fecha límite de los aranceles entre Estados Unidos y China del 9 de julio, una recuperación sustancial de la industria aún espera la aclaración de las políticas comerciales y la mitigación efectiva de las presiones de costes. SMM espera que la industria continúe su patrón de juego dominado por la "asignación de líquido de aluminio con un importante lastre de demanda" en el corto plazo, con la tasa de operación probablemente mostrando una tendencia continua de debilitamiento.

Placa/lámina/tira de aluminio: Esta semana, la tasa de operación de las principales empresas de placa/lámina/tira de aluminio se registró en el 63,8 %. Los precios del aluminio se mantuvieron altos esta semana, sosteniendo una fuerte actitud de espera y observación de los clientes de la cadena de suministro y un pobre desinventario de los inventarios de productos terminados. La demanda terminal se mantuvo persistentemente débil, con sectores de consumo clave como la automoción y la electrónica comenzando a mostrar fatiga, lo que llevó a una contracción en los volúmenes de nuevos pedidos. En cuanto a las tarifas de procesamiento, en Gongyi, debido a la presión de inventarios, las tarifas de procesamiento de bobinas laminadas en frío han caído por debajo de los niveles de costes, reduciéndose a la mitad en comparación con la temporada alta, sin espacio para más estrategias de precios por volumen. Los productores redujeron activamente la producción frente al dilema de pedidos insuficientes y altos inventarios. Aunque las empresas líderes se esfuerzan por ajustar las estructuras para mantener la estabilidad, la tasa de operación general de la industria enfrenta una presión significativa. Con altos inventarios de productos terminados, la temporada baja tradicional que se profundiza y los precios del aluminio persistentemente altos, se espera que la tasa de operación de placa/lámina/tira de aluminio continúe disminuyendo a corto plazo.

Cable y alambre de aluminio: Esta semana, la tasa de operación de las principales empresas de cable y alambre de aluminio fue del 61,8 %, sin cambios desde la semana pasada. Según la retroalimentación de las empresas, hay aprensión hacia los altos precios actuales, y el enfoque sigue siendo la reducción de los inventarios de materias primas y productos terminados; la actitud de la industria hacia la operación no ha mejorado. Simultáneamente, las empresas tienen una perspectiva pesimista sobre los pedidos de julio, y el ritmo de recogida terminal se ha ralentizado. Mirando hacia el futuro, aunque las operaciones actuales de las empresas son débiles, los pedidos pendientes todavía proporcionan cierto apoyo, limitando un descenso significativo de la tasa de operación. Si bien las expectativas de julio son débiles, la perspectiva de las entregas de pedidos de State Grid en la segunda mitad del año sigue siendo positiva, lo que podría proporcionar cierto apoyo para las futuras operaciones. Se espera que la tasa de operación de cable y alambre de aluminio mantenga su tendencia débil a corto plazo.

Perfiles extruidos de aluminio: Esta semana, la tasa nacional de operación de perfiles extruidos bajó ligeramente 0,5 puntos porcentuales intersemanal hasta el 49,5 %.

-

Perfiles de construcción: La tasa de operación general de las empresas de muestra bajó ligeramente intersemanal. La investigación de SMM indica que las empresas líderes en el centro de China, el sur de China y el este de China informaron de un débil crecimiento en los nuevos pedidos. Junto con la disminución persistente de las tarifas de procesamiento de perfiles de recubrimiento en polvo y perfiles de aislamiento térmico, lo que ejerce presión sobre los beneficios, la tasa de operación de los perfiles de construcción cayó de nuevo a alrededor del 40 % esta semana.

-

Perfiles industriales: La tasa de operación bajó ligeramente intersemanal. Algunas empresas líderes de perfiles de marcos fotovoltaicos en el este de China, el suroeste de China y Hebei informaron de pedidos relativamente saturados en la primera semana de julio, con pedidos pendientes proporcionando cierto apoyo a la tasa de operación; algunas plantas vieron un ligero aumento intersemanal. Sin embargo, la incertidumbre sobre los pedidos posteriores sigue siendo alta, y los riesgos de reducción de la producción persisten. Se espera que las operaciones se debiliten a mediados de julio.

-

Perfiles automotrices: Al entrar en julio, algunas empresas de muestra grandes y medianas en el este y el centro de China informaron de un fuerte ambiente de temporada baja, con nuevos pedidos todavía débiles esta semana. Sin embargo, algunas empresas del este de China informaron de pedidos extranjeros relativamente saturados, manteniendo las operaciones alrededor del 60 %. Mientras tanto, algunas empresas del este de China que anteriormente cambiaron de perfiles de construcción a perfiles industriales informaron de una fuerte competencia interna en los perfiles industriales. Después de una evaluación integral, decidieron cerrar las líneas de perfiles industriales y optimizar la dotación de personal. En general, afectadas por la temporada baja de consumo, las empresas de extrusión de aluminio generalmente enfrentan nuevos pedidos débiles y presión sobre las tasas de operación. SMM continuará monitoreando el progreso real del cumplimiento de los pedidos en todos los sectores.

Lámina de aluminio: Esta semana, la tasa de operación de las principales empresas de lámina de aluminio se registró en el 69,6 %. La demanda general del mercado de lámina de aluminio continuó debilitándose, y la tasa de operación de la industria siguió bajo presión a la baja. Por producto:

-

La demanda de lámina de embalaje es débil y está sumida en la competencia de precios.

-

La lámina de aire acondicionado tiene una gran escala, pero depende en gran medida de las estrategias de precios por volumen para mantenerse a duras penas.

-

La lámina de batería vio que algunas empresas aumentaron la producción, pero los planes de reducción de la producción de la cadena de suministro llevaron a pedidos débiles, insuficientes para compensar la desaceleración general.

Con la llegada de la temporada baja tradicional del consumo (julio-agosto), la demanda final no muestra signos de recuperación. Se espera que la tasa de funcionamiento de la industria del papel de aluminio continúe su tendencia a la baja en el corto plazo.

Aleación de Aluminio Reciclado: Esta semana, la tasa de funcionamiento de las principales empresas de aluminio reciclado se mantuvo estable en el 53,6 %. Al entrar en julio, la presión sobre la demanda de aluminio reciclado se intensificó notablemente. La temporada baja por las altas temperaturas y los altos precios del aluminio siguieron afectando a los pedidos de los clientes finales, lo que llevó a algunas empresas de fundición a presión a reducir la producción. Las presiones de costos también se intensificaron al mismo tiempo. Los precios de las materias primas clave, como el chatarra de aluminio, el silicio y el cobre, subieron colectivamente, elevando continuamente los costos de la materia prima ADC12. Sin embargo, los precios de venta de los productos lucharon por mantenerse al ritmo, lo que llevó a una mayor ampliación de las pérdidas teóricas de la industria y a un aumento significativo de la presión de producción y operativa sobre las empresas. Presionadas tanto por la escasez de suministro de chatarra de aluminio como por la débil demanda del mercado, algunas empresas de aluminio reciclado adoptaron medidas como el mantenimiento a corto plazo de los hornos o la reducción de la producción. No obstante, las principales empresas de muestra lograron mantener las escalas de producción actuales, pero las tasas de funcionamiento futuras enfrentan presiones a la baja.