A principios de junio, cuando los precios del magnesio siguieron subiendo hasta alcanzar un nivel alto, los compradores volvieron gradualmente a la racionalidad. Además, las pequeñas plantas de magnesio empezaron a vender a precios bajos una tras otra, por lo que el centro de los precios del magnesio se movió gradualmente hacia abajo. Además, a medida que se difundía la noticia de la reanudación de las plantas de magnesio, era probable que el aumento de la oferta de lingotes de magnesio aumentara aún más la presión sobre las inventarias de las fundiciones de magnesio, reabriendo el canal de bajada de los precios del magnesio, que cayó a 15.950 yuanes/tonelada. A mediados y finales de junio, los operadores de la cadena de suministro entraron en el mercado en grandes cantidades para realizar compras, proporcionando apoyo a la demanda. Los precios del magnesio se recuperaron varias veces, pero debido a factores como los precios de pedido más bajos en el período anterior, los precios del magnesio fluctuaron dentro de un rango a mediados y finales de junio.

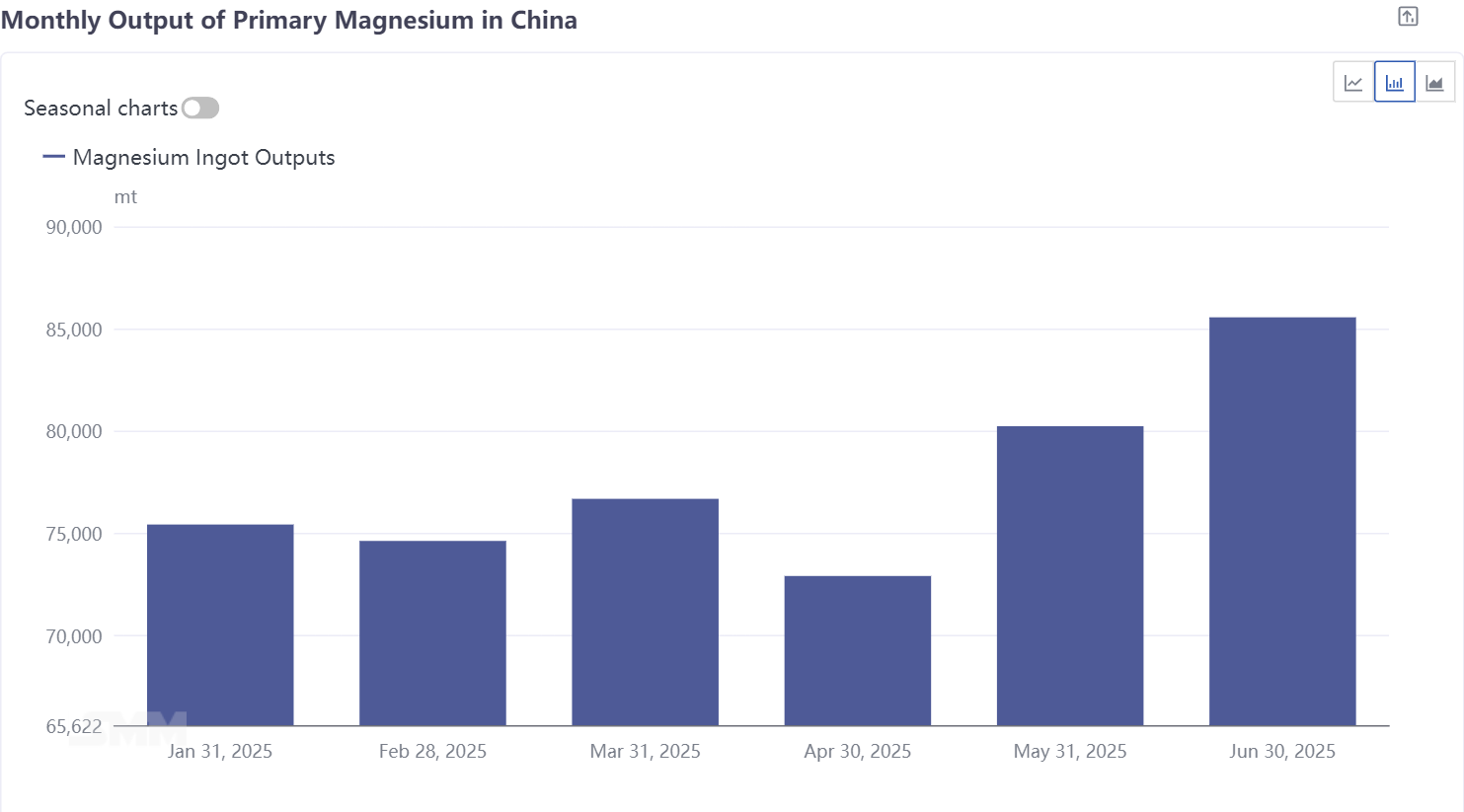

La producción de magnesio primario de China en junio de 2025 aumentó un 6,63% intermensual. Los productores nacionales de magnesio primario experimentaron aumentos y disminuciones de la producción en junio. En general, la producción nacional de lingotes de magnesio aumentó intermensualmente. El aumento de la producción de este mes se debió principalmente a las siguientes dos razones: en primer lugar, afectado por la disminución de los precios de las materias primas, los márgenes de beneficio de las fundiciones de magnesio primario mejoraron efectivamente. Las fundiciones de lingotes de magnesio que habían suspendido anteriormente la producción debido a pérdidas de costes reanudaron gradualmente la producción de magnesio primario a principios de junio, lo que llevó a un aumento de la producción de magnesio primario en junio. En segundo lugar, dos fundiciones de magnesio primario en Xinjiang que habían estado en mantenimiento anteriormente reanudaron gradualmente la producción, lo que impulsó significativamente la producción de magnesio primario. La disminución de la producción de magnesio primario de este mes se debió principalmente a la siguiente razón: dos fundiciones de magnesio primario en Shaanxi se sometieron a mantenimiento o a recortes de producción, lo que resultó en una disminución de la producción de magnesio primario de aproximadamente 1.500 toneladas en junio debido a este impacto. En general, el aumento de la producción de magnesio primario a nivel nacional fue mayor que la disminución de la producción, y la producción nacional de magnesio primario aumentó un 6,63% intermensual en junio.

Según la encuesta de SMM, actualmente, cuatro fundiciones de magnesio primario en las principales áreas de producción han informado de planes de reanudación de la producción para julio, y una de ellas ha comenzado a producir recientemente. Los tiempos de reanudación específicos de otras fundiciones de magnesio primario no están determinados, y SMM seguirá realizando un seguimiento. En general, es probable que la producción de fundidores nacionales de lingotes de magnesio aumente en julio, con un crecimiento mensual ligero previsto en la producción nacional de magnesio primario en julio.

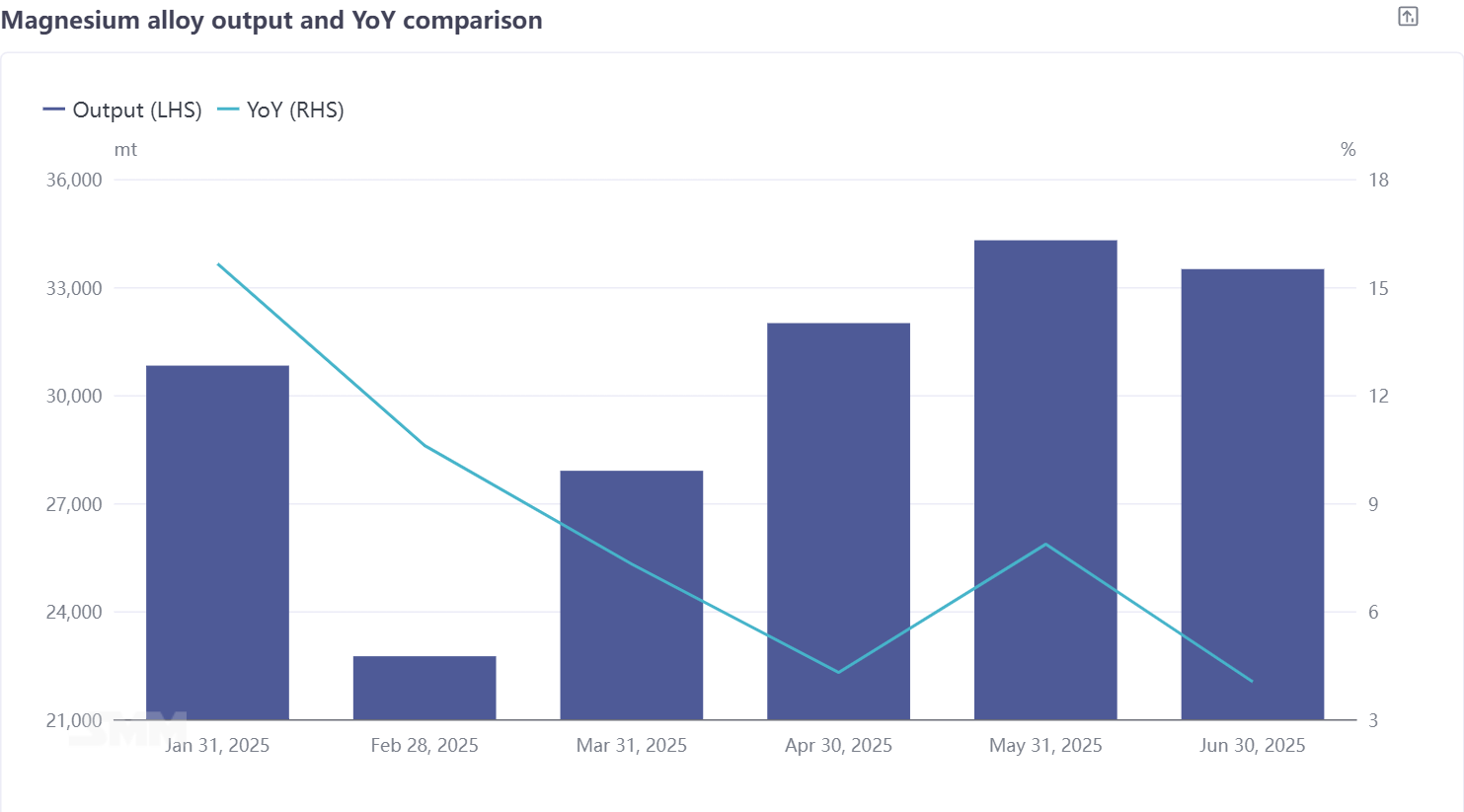

La producción de aleaciones de magnesio en China disminuyó en junio de 2025 en comparación con el mes anterior. La producción de los productores nacionales de aleaciones de magnesio continuó aumentando en junio, y el mercado de aleaciones de magnesio mostró una tendencia de desarrollo fluctuante en los últimos tiempos. A medida que los principales productores intensificaron los esfuerzos de promoción en el mercado, la ventaja de costo-beneficio de los materiales de aleaciones de magnesio ganó gradualmente el reconocimiento de la industria, lo que llevó a algunas empresas de fundición a presión a comenzar a ajustar sus procesos de producción y a reemplazar gradualmente la aleación de aluminio por la aleación de magnesio. Aunque esta tendencia de sustitución de materiales aún no ha generado pedidos a gran escala, ha impulsado un leve aumento en la demanda general. Vale la pena señalar que junio, como temporada tradicional de pico de producción para la industria de fundición a presión, impulsó directamente la demanda a corto plazo de aleaciones de magnesio. Sin embargo, a medida que cambiaron los factores estacionales, el mercado comenzó a mostrar características de temporada baja, con volúmenes de adquisición disminuyendo recientemente. Basándose en los cambios actuales de la oferta y la demanda del mercado, la industria generalmente espera que la producción de aleaciones de magnesio disminuya moderadamente en julio.

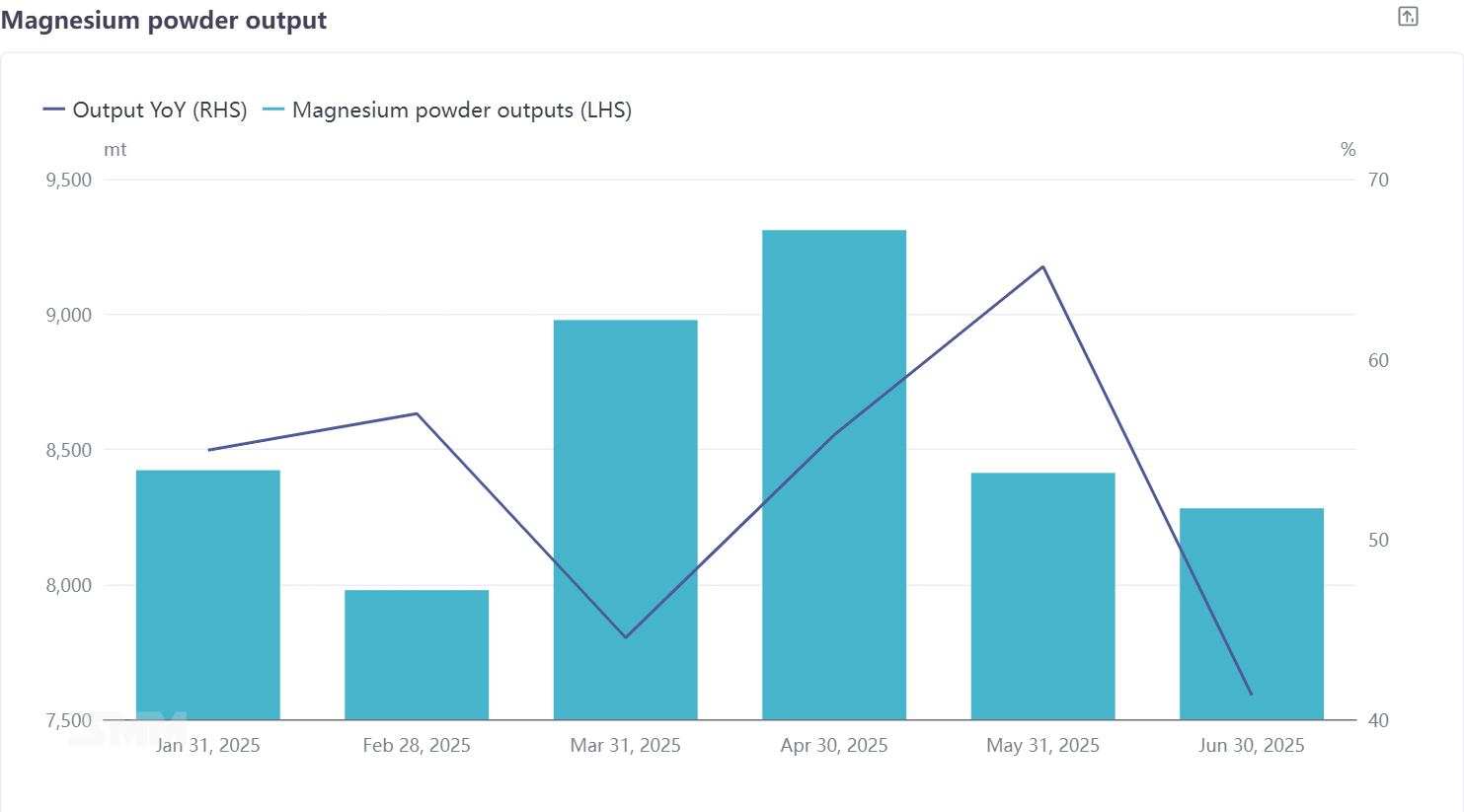

Según los datos de SMM, la producción de polvo de magnesio en China disminuyó un 1,65% en junio de 2025 en comparación con el mes anterior. El mercado nacional de polvo de magnesio en junio mostró características de ajuste estructural. A pesar de las presiones dobles de la demanda nacional y externa a la que se enfrentaba la industria en general —con el mercado de consumo nacional siguiendo siendo débil y la demanda de adquisición de las empresas siderúrgicas internacionales disminuyendo, lo que llevó a una disminución continua de los pedidos de exportación durante varios meses— la diferenciación del mercado fue evidente. Algunos productores pequeños y medianos habían reducido voluntariamente sus tasas de utilización de capacidad, mientras que los productores líderes, aprovechando su ventaja de pedidos concentrados, habían aumentado sus niveles de operación. Esta dinámica de uno en disminución mientras el otro aumenta resultó en una disminución de la producción total del mes más estrecha de lo esperado. Con el final de la temporada tradicional de pico, el mercado generalmente espera que la demanda se debilite aún más, y la industria probablemente enfrentará mayores presiones de reducción de la producción en julio.