Nota del editor: Impulsados por múltiples factores, como la disminución del crecimiento de la producción mundial de minas de cobre, la reducción de la oferta de concentrados de cobre y las crecientes expectativas de reducción de la producción en las fundiciones, junto con el crecimiento sostenido de la demanda de cobre en sectores como los vehículos eléctricos de nueva generación (VENG) y las inversiones en redes eléctricas, lo que destaca la resistencia de la demanda, así como las preocupaciones del mercado provocadas por el aumento propuesto de los aranceles de Estados Unidos sobre el cobre importado, que ha estimulado el almacenamiento, y la intensificación de los conflictos geopolíticos en lugares como la República Democrática del Congo (RDC), los precios del cobre finalmente cerraron la primera mitad del año con ganancias: el cobre LME registró un aumento del 12,66% en el período de seis meses, el cobre SHFE subió un 8,22% y el cátodo de cobre SMM #1 registró una ganancia acumulada del 8,4% en la primera mitad. Ahora, a medida que avanza la segunda mitad del año, si estos factores que impulsaron los precios del cobre en la primera mitad seguirán desempeñando un papel se ha convertido en un punto focal de la atención del mercado. Si los precios del cobre pueden mantener el impulso alcista visto en la primera mitad del año, aún está por verse con el tiempo.

》Haga clic para ver el panel de datos de futuros de SMM

Mercado spot

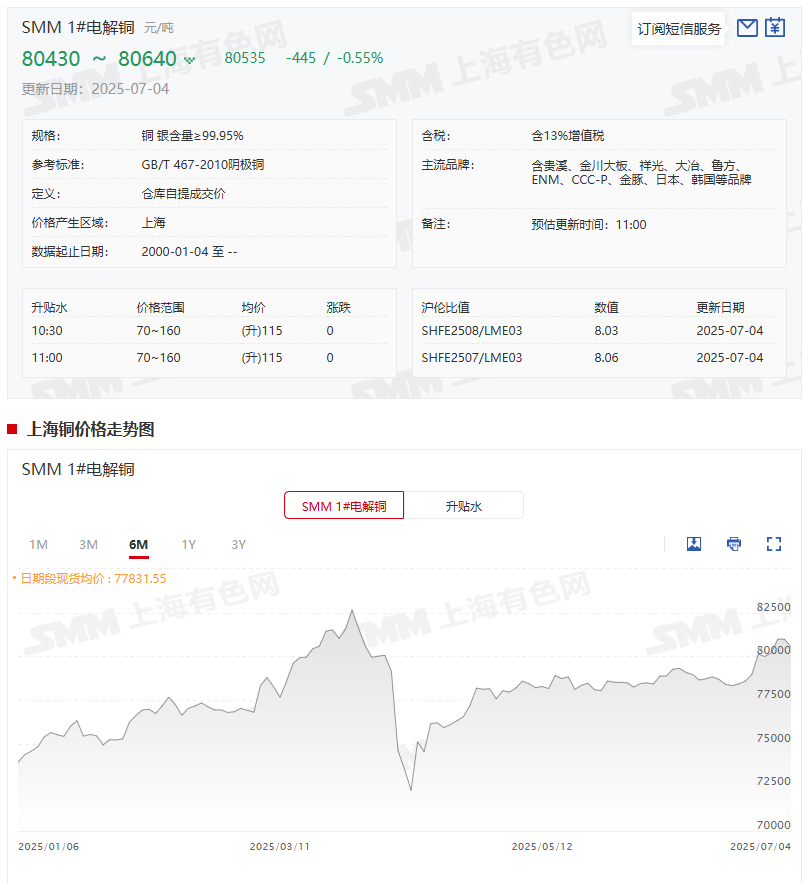

Los precios del cátodo de cobre subieron un 8,4% en la primera mitad del año, con un aumento interanual del 4% en el precio promedio diario del semestre

》Haga clic para ver los precios spot de cobre de SMM

》Suscríbase para ver las tendencias históricas de los precios spot de metales de SMM

Precios spot:Según las cotizaciones de SMM, el precio promedio del cátodo de cobre SMM #1 fue de 73.790 yuanes/tonelada el 31 de diciembre de 2024 y de 79.990 yuanes/tonelada el 30 de junio de 2025, lo que marca un aumento de 6.200 yuanes/tonelada en la primera mitad del año, o una ganancia del 8,4%. Desde la entrada en julio de 2025, los precios del cátodo de cobre SMM #1 han fluctuado, con el precio promedio general experimentando un ligero desplazamiento hacia arriba. El 4 de julio, el precio promedio fue de 80.535 yuanes/tonelada, 545 yuanes/tonelada más que el promedio de 79.990 yuanes/tonelada del 30 de junio, lo que representa un aumento del 0,68%.

En términos del precio promedio diario del semestre, el cátodo de cobre SMM #1 promedió 77.657,65 yuanes/tonelada en la primera mitad del año, en comparación con 74.552,86 yuanes/tonelada en la primera mitad de 2024, lo que marca un aumento de 3.104,79 yuanes/tonelada, o una ganancia del 4%.

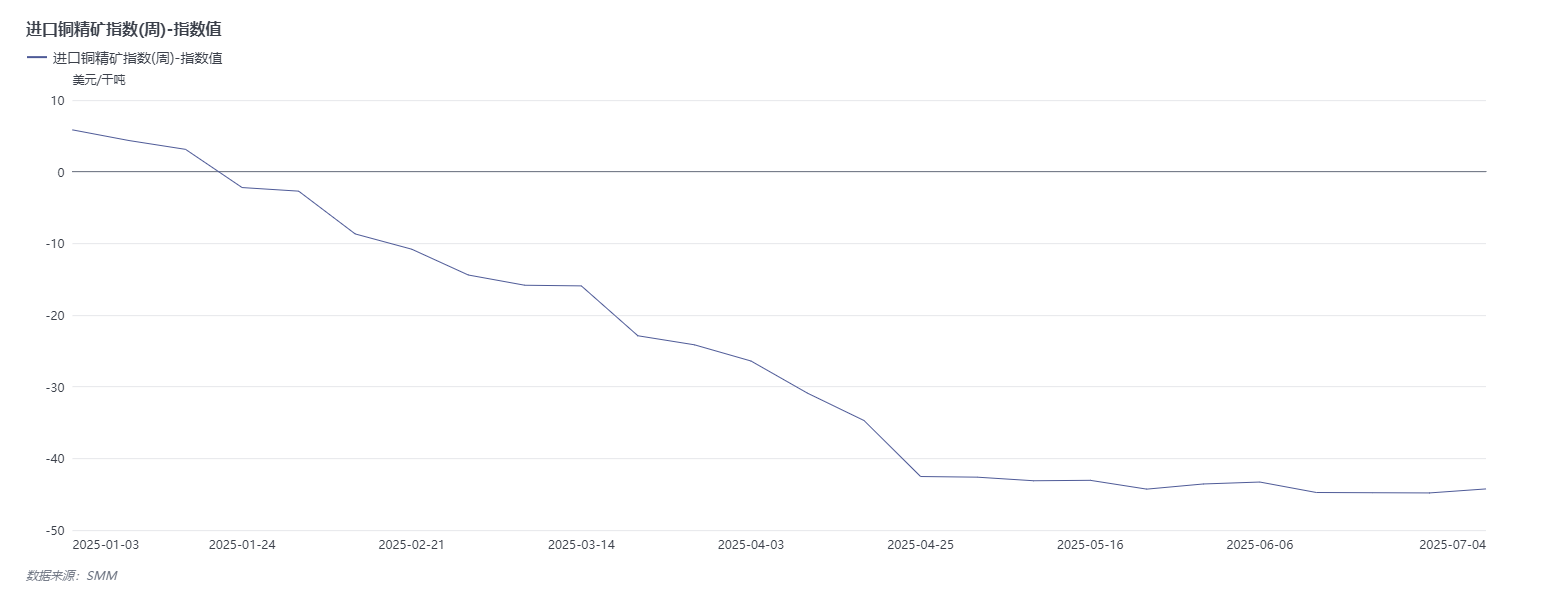

El Índice de Concentrado de Cobre Importado de SMM (semanal) mostró una tendencia general a la baja en la primera mitad del año

》Haga clic para ver la terminal de datos de la cadena industrial de metales de SMM

Al revisar la primera mitad del año, la tendencia del Índice de Concentrado de Cobre Importado de SMM (semanal) estuvo estrechamente vinculada a las preocupaciones del mercado sobre la escasez de suministro de concentrado de cobre, mostrando una tendencia general a la baja. En la semana del 3 de enero, el índice se situó en 5,85 dólares/tonelada métrica (mt); para la semana del 27 de junio, había caído a -44,81 dólares/mt, lo que representa una disminución acumulada de 50,66 dólares/mt en seis meses, lo que refleja visualmente la intensificación continua de la situación de escasez de suministro de concentrados de cobre. Sin embargo, recientemente, el índice ha mostrado signos de estabilización y repunte. Hasta la semana del 4 de julio, el Índice de Concentrado de Cobre Importado (semanal) de SMM era de -44,25 dólares/mt, un aumento de 0,56 dólares/mt con respecto a la semana anterior.

Desde una perspectiva industrial, tal como lo había entendido anteriormente SMM, los resultados de la negociación de TC/RC entre Antofagasta y las fundiciones chinas para el período de mediados de 2025 se finalizaron en 0,0 dólares/dmt y 0,0 centavos/lb.

En la primera mitad de este año, la producción nacional de cátodos de cobre aumentó en 674.700 toneladas métricas (mt) interanualmente, un aumento del 11,4% interanualmente.

Producción:Con la mitad de 2025 ya transcurrida, la producción nacional de cátodos de cobre ha alcanzado nuevos máximos. Según las estadísticas de SMM, la producción acumulada de cátodos de cobre de enero a junio de 2025 aumentó en 674.700 mt interanualmente, con una tasa de crecimiento del 11,40%, lo que demuestra un fuerte impulso de crecimiento. Entonces, ¿por qué ha habido un aumento tan explosivo en la producción nacional de cátodos de cobre en la primera mitad de este año? Esto está estrechamente relacionado con la liberación de la capacidad de fundición nacional. Desde la segunda mitad de 2024, se han puesto en funcionamiento continuamente nuevas fundiciones en China, y la mayor parte de esta nueva capacidad se concentró en el cuarto trimestre del año pasado y el primer trimestre de este año. Tras entrar en la primera mitad de este año, las tasas de utilización de la capacidad de estas empresas recién puestas en marcha han mejorado continuamente, y algunas incluso han alcanzado su capacidad de producción total. La liberación de una gran cantidad de nueva capacidad ha impulsado directamente el aumento continuo de la producción nacional de cátodos de cobre.》Haz clic para ver detalles

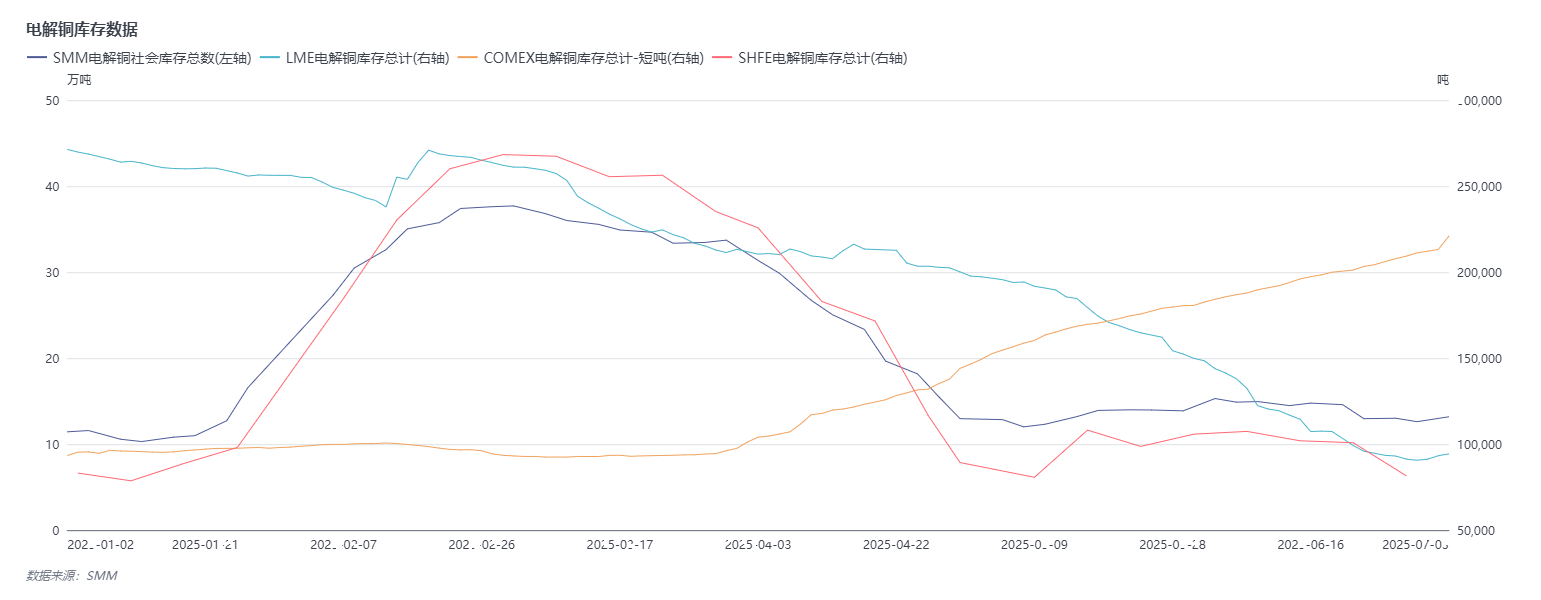

Las existencias de cátodos de cobre en la LME se redujeron en casi un 70%, mientras que las existencias de cobre en la COMEX aumentaron

》Haz clic para ver la Base de Datos de la Cadena Industrial de Metales de SMM

Existencias:Según los datos de existencias de cobre de SMM en las principales regiones nacionales, la tendencia de las existencias en la primera mitad de 2025 mostró ciertas fluctuaciones. Al entrar en 2025, hasta el 2 de enero (jueves), las existencias de cobre de SMM en las principales regiones nacionales eran de 114.300 mt. Posteriormente, el inventario mostró una tendencia al alza y alcanzó un máximo de 377.000 toneladas métricas (tm) el 3 de marzo. Sin embargo, tras alcanzar este máximo, el inventario entró en una fase general de reducción de existencias. Al 30 de junio (lunes), el inventario se redujo a 126.100 tm, lo que representa un aumento de 11.800 tm en comparación con el inicio del año. Vale la pena señalar que el inventario actual de cobre de SMM en las principales regiones nacionales se mantiene cerca de las 130.000 tm, lo que en general se encuentra en un nivel bajo en comparación con el nivel de inventario de alrededor de 400.000 tm en el mismo período del año pasado. Este bajo nivel de inventario también refleja algunos cambios en la relación entre la oferta y la demanda en el mercado del cobre en la primera mitad del año. En contraste con la tendencia de los inventarios nacionales de cobre, los inventarios de cátodos de cobre de la LME mostraron una tendencia general de reducción de existencias al principio del año. Tras tocar un mínimo de 103.100 tm el 13 de mayo, comenzaron una tendencia general al alza en el inventario, alcanzando un máximo de 322.950 tm el 29 de agosto. Posteriormente, se mantuvieron por encima de las 300.000 tm hasta principios de octubre, seguidos de una ligera tendencia de reducción de existencias. Los datos de inventario de la LME del 23 de enero de 2025 fueron de 259.050 tm.

A partir de los cambios en los datos de inventario de cátodos de cobre de la LME, el inventario de cobre de la LME el 30 de junio fue de 90.625 tm, una disminución de 180.725 tm en comparación con los datos de inventario de 271.350 tm del 2 de enero, lo que representa una disminución del 66,6%.

A partir de los datos de inventarios de cobre de la COMEX: al 30 de junio, los inventarios de cobre de la COMEX se situaron en 211.209 toneladas cortas, lo que representa un aumento de 117.837 toneladas cortas (126,2%) en comparación con las 93.372 toneladas cortas registradas el 2 de enero.

Perspectivas del mercado

►Macroeconomía

A nivel nacional: las expectativas del mercado siguen siendo fuertes para un desarrollo macro favorable, con el enfoque en las señales políticas de las próximas reuniones clave. Política fiscal: en el segundo semestre, el enfoque principal radica en la implementación acelerada de las políticas existentes y la puesta en marcha oportuna de medidas incrementales. Con los bonos especiales ultralargos y los bonos especiales concentrados en la emisión del tercer trimestre, el gasto fiscal mantendrá su intensidad. La posible emisión adicional de bonos especiales ultralargos puede apoyar aún más las áreas críticas bajo el "programa de actualización de equipos a gran escala y canje de bienes de consumo" y "implementar las principales estrategias nacionales y fortalecer la capacidad de seguridad en áreas clave", al tiempo que se amplían las políticas de canje al consumo de servicios. También se pueden establecer nuevos instrumentos financieros de política para guiar más capital social hacia los sectores de infraestructura, tecnología, comercio exterior y consumo, impulsando el crecimiento interno. Política monetaria: El consenso del mercado espera nuevas reducciones de la tasa de préstamo preferencial (LPR) y del ratio de reservas obligatorias (RRR) en el segundo semestre. Es probable que las reformas del mercado de capitales se profundicen, atrayendo más fondos a medio y largo plazo. Políticas de consumo: Tras las robustas medidas del primer semestre, el segundo semestre puede enfatizar la innovación en los escenarios de consumo de turismo cultural, deportes y salud, optimizando las devoluciones del IVA para los visitantes extranjeros para mejorar la conveniencia y el potencial de consumo multidimensional. El apoyo fiscal también puede dirigirse a áreas de subsistencia como el nacimiento, el empleo y el consumo de servicios para impulsar la voluntad de gasto a medio y largo plazo de los hogares.

A nivel internacional:Política de la Reserva Federal de Estados Unidos:Los sólidos datos de empleo no agrícola de junio extendieron el período de espera y observación de la Reserva Federal, con los mercados casi descartando las reducciones de las tasas de interés en julio. La actual cotización sugiere una probabilidad de aproximadamente el 70% de una reducción en septiembre. Una acción oportuna de la Reserva Federal junto con un apoyo económico efectivo de Estados Unidos impulsaría los precios del cobre, mientras que una recesión global inesperada suprimiría la demanda.Políticas arancelarias:El momento y las tasas de aplicación de los aranceles de importación de cobre de la Sección 232 de Estados Unidos se convierten en variables clave. Un arancel del 25% antes de septiembre puede aumentar los inventarios estadounidenses del tercer trimestre mientras reduce las existencias globales, y el desabastecimiento estadounidense posterior a la aplicación probablemente revertirá la tendencia en el cuarto trimestre, creando un potencial descenso y repunte de los precios. Una aplicación retrasada podría prolongar las importaciones hasta el cuarto trimestre, apretando los mercados fuera de Estados Unidos y apoyando los precios. Si finalmente no se imponen aranceles al cobre, los altos niveles de inventario en Estados Unidos suprimirán el rendimiento de los precios del cobre en COMEX, haciendo que los precios del cobre en COMEX caigan por debajo de los precios del cobre en LME, lo que llevará a una disminución general de los precios del cobre. Se debe tener precaución con respecto a las posibles interrupciones en los precios del cobre causadas por las fluctuaciones en las políticas arancelarias de Estados Unidos.

Lado de los fundamentos

Lado de la oferta: Mirando hacia el futuro, las fuentes de incremento de los concentrados de cobre mundiales son relativamente limitadas, dependiendo principalmente de los proyectos de expansión de las minas de cobre existentes. El número de proyectos de minas de cobre de clase mundial recién puestos en marcha es pequeño, y su contribución al incremento de la oferta también es muy limitada, lo que dificulta aliviar las presiones de suministro. Además, los proyectos de minas de cobre explotables a gran escala se están volviendo cada vez más escasos a nivel mundial. Como resultado, la escasez de concentrados de cobre continúa intensificándose y es difícil revertir la situación de insuficiencia de oferta a corto plazo. Dado que es poco probable que las preocupaciones del mercado sobre el suministro de concentrados de cobre disipen a corto plazo, se espera que esto proporcione un fuerte apoyo a los precios del cobre desde el extremo de las materias primas. Actualmente, hay un problema de desajuste en el suministro de cátodos de cobre, con Estados Unidos importando en exceso cátodos de cobre en el primer semestre y los niveles de inventario en las regiones no estadounidenses siendo bajos. Si esta situación persiste, apoyará los precios del cobre; si el problema de desajuste en el suministro se resuelve debido a factores como la implementación de aranceles, el espacio para el alza de los precios del cobre será limitado.

Lado de la demanda: Aunque la demanda de las redes eléctricas puede seguir siendo fuerte, teniendo en cuenta la presión sobre las exportaciones de electrodomésticos provocada por los aranceles, el impacto de los factores de "anti-competencia desleal" y la expectativa de que el crecimiento del consumo mundial sea inferior a las proyecciones del año pasado, la demanda de cobre puede experimentar una debilidad marginal en el segundo semestre, lo que tendrá un cierto efecto inhibitorio sobre los precios del cobre.

Lado de los inventarios: Actualmente, los inventarios nacionales de cobre y los inventarios de cobre en la LME se encuentran en niveles relativamente bajos, lo que proporciona apoyo a los precios del cobre debido a los bajos niveles de inventario. Vale la pena señalar que los inventarios de la LME se encuentran actualmente en niveles históricamente bajos, lo que los hace altamente susceptibles a las compras apresuradas, lo que apoyará los precios del cobre. Sin embargo, con los cambios en las políticas arancelarias de Estados Unidos y los ajustes en la relación de oferta y demanda mundial, los niveles de inventario pueden cambiar, afectando así los precios del cobre. Si los inventarios de Estados Unidos continúan aumentando y se exportan a nivel mundial, se aliviará la escasez de inventarios en las regiones no estadounidenses y los precios del cobre pueden verse suprimidos.

En resumen, a nivel nacional, hay una fuerte expectativa de un mayor apoyo a las políticas nacionales, lo que se espera que proporcione un impulso macroeconómico a los precios del cobre. En el extranjero, si la Reserva Federal de Estados Unidos puede bajar las tasas de interés según lo previsto, las preocupaciones del mercado sobre la independencia de la Reserva Federal, las negociaciones comerciales entre Estados Unidos y varios países y la incertidumbre de los aranceles estadounidenses pueden interrumpir repetidamente los precios del cobre. En cuanto a los fundamentales, aunque el crecimiento general de la demanda de cobre en el segundo semestre puede ser plano o contraerse ligeramente, el apoyo a los precios del cobre por parte de la escasez en el lado de la oferta es más fuerte, lo que permite que los precios del cobre sigan siendo fuertemente apoyados en el segundo semestre.

Voces institucionales

El 3 de julio (jueves), un informe publicado por UBS mostró que había elevado sus pronósticos de precios del cobre para 2025 y 2026 en un 7 % y un 4 %, respectivamente, a 4,24 dólares por libra y 4,68 dólares por libra, revertiendo su perspectiva de demanda anteriormente más cautelosa a medida que se disipaba el impacto significativo de la incertidumbre arancelaria. Aunque las incertidumbres arancelarias pueden reducir la demanda de los usuarios finales, el escenario base de UBS pronostica que la demanda volverá a los niveles de tendencia en los próximos 12 meses. Las recuperaciones en los mercados tradicionales de uso final, como Europa y Estados Unidos, respaldarán los precios del cobre, con una demanda impulsada por la reposición de existencias y factores a largo plazo, como la electrificación, la política fiscal de Alemania, la defensa y los sectores de IA. Respaldada por una dinámica favorable del lado de la oferta y factores de demanda a largo plazo, UBS mantiene una perspectiva bastante optimista sobre los precios del cobre.

Goldman Sachs anticipa riesgos alcistas para los precios del cobre en la LME en agosto, pronosticando 10.050 dólares por tonelada. El banco elevó anteriormente su pronóstico de precios del cobre en la LME para la segunda mitad de 2025 a un promedio de 9.890 dólares por tonelada (de 9.140 dólares por tonelada) y espera que los precios retrocedan a 9.700 dólares por tonelada en diciembre de este año, alcanzando un máximo de 10.050 dólares por tonelada en 2025. El promedio de 2026 se proyecta en 10.000 dólares por tonelada (frente al pronóstico anterior de 10.170 dólares por tonelada), con precios que se espera alcancen los 10.350 dólares por tonelada en diciembre de 2026.

Commerzbank pronostica que los precios del cobre alcanzarán los 9.500 dólares por tonelada a finales de año.

La nota de investigación de CITIC Securities señala que los precios del cobre han fluctuado al alza recientemente, con una divergencia del mercado sobre las tendencias futuras. Desde la perspectiva de los productos básicos, las previsiones de producción de concentrado de cobre y los gastos de inversión en capital (CAPEX) siguen siendo extremadamente limitados, mientras que las tarifas de tratamiento y refinación (TC/RC) continúan cayendo bruscamente, manteniendo un equilibrio ajustado en el suministro mundial de cobre refinado. Además, el "crecimiento estable" de China y el "aterrizaje suave" de Estados Unidos respaldan los precios mínimos del cobre, siendo los precios actuales del mercado relativamente racionales. Para un mayor alza se necesitaría un mayor apoyo de la política macroeconómica nacional y la estabilización de las economías extranjeras, en espera de un nuevo ciclo. Las elevadas expectativas de inflación, las expectativas de recorte de tipos de interés y una ligera caída en el índice del dólar estadounidense podrían respaldar aún más los precios del cobre para mantenerse bien. CITIC Securities mantiene su pronóstico de precios del cobre para la segunda mitad del año en el rango de 10.000-11.000 dólares por tonelada, al tiempo que advierte sobre posibles interrupciones debidas a los desarrollos de los "aranceles recíprocos" de julio.

Lecturas recomendadas: