Esta semana, la cadena industrial del magnesio en general mostró un patrón de consolidación lateral, con fluctuaciones de precios de diversos productos que se redujeron.

Dolomita: Recientemente, las plantas de magnesio de la cadena de suministro han reanudado gradualmente la producción, especialmente la reanudación de la producción de lingotes de magnesio de alta calidad en Shaanxi, lo que ha aumentado la demanda de dolomita de alta calidad. Sin embargo, debido a la amplia capacidad en regiones como Wenxi en Shanxi, Hubei e Inner Mongolia, junto con suficientes reservas de inventario a pesar de las paradas en Wutai, el suministro de dolomita de alta calidad sigue siendo abundante. Se espera que los precios se mantengan estables en el futuro. En el mercado del ferrosilicio, los precios de futuros fluctuaron significativamente este período, con el contrato 2509 más negociado alcanzando un máximo semanal de 5.455 yuanes (178 yuanes más que el mes anterior) y un mínimo de 5.204 yuanes (120 yuanes menos que el mes anterior). El mercado spot, afectado por la débil demanda fuera de temporada, experimentó una desaceleración en la oferta y la demanda, con una actividad comercial lenta. Se espera que los precios mantengan una tendencia estable a corto plazo.

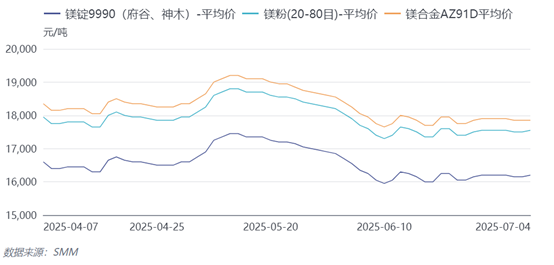

Lingote de magnesio: Hasta el momento de redacción de este informe, el precio de transacción del lingote de magnesio de 99,90% en la principal zona productora era de 16.200 yuanes/tonelada, con cotizaciones FOB de 2.260 dólares/tonelada. Esta semana, el mercado de lingotes de magnesio continuó fluctuando dentro de un rango, con precios que oscilaron consistentemente dentro del rango de 16.000-16.300 yuanes/tonelada, mostrando una clara consolidación lateral. La oferta se mantuvo estable, pero la expectativa de reanudación de la producción en julio genera una presión potencial. En el lado del comercio interior, las adquisiciones justo a tiempo proporcionaron un apoyo limitado, mientras que el comercio exterior se mantuvo deprimido debido a las vacaciones de verano europeas y la recesión económica, lo que llevó a los comerciantes a comprar según sea necesario. Aunque algunos productores de magnesio intentaron negarse a ceder en los precios al principio de la semana, el fuerte deseo de los compradores de la cadena de suministro de bajar los precios y la creciente presión del inventario llevaron a un ligero descenso en los centros de transacción reales. El mercado general mantuvo una doble debilidad en la oferta y la demanda, con la reticencia de las fábricas a ceder en los precios y las compras cautelosas de los comerciantes que siguieron estando en desacuerdo. Se espera que el mercado continúe mostrando una tendencia de consolidación débil a corto plazo.

Aleación de magnesio: En el momento de redactar este texto, los precios de la aleación de magnesio se cotizaban a 17.800-17.900 yuanes/tonelada métrica, con cotizaciones FOB de 2.505 dólares/tonelada métrica. Recientemente, los principales productores de aleación de magnesio han ampliado continuamente su capacidad, aumentando la oferta y intensificando la competencia en las tarifas de procesamiento, que ya se encuentran en un nivel bajo. Con el inicio de la temporada baja de la industria de fundición a presión, los pedidos de aleación de magnesio han disminuido, y el débil apoyo de la demanda ha aumentado la presión sobre los inventarios de los fabricantes. Además, la estrecha fluctuación de los precios de la lingota de magnesio como materia prima ha hecho que el ambiente de negociación del mercado sea bastante débil. Se espera que las tarifas de procesamiento de la aleación de magnesio continúen operando en un estado de estancamiento, con precios que muestran un patrón de fluctuación estrecha.

Polvo de magnesio: En el momento de redactar este texto, los precios del polvo de magnesio se cotizaban a 17.550 yuanes/tonelada métrica, con cotizaciones FOB de 2.415 dólares/tonelada métrica. Los precios del polvo de magnesio se mantuvieron estables en general, con el apoyo de los costes de las materias primas. El mercado nacional se centró principalmente en la adquisición justo a tiempo, con las empresas del sector downstream siendo cautelosas en la reposición de existencias; el mercado exterior entró en el tradicional período de vacaciones de verano, con una disminución notable en la actividad de consultas y un ambiente de negociación débil. Los productores generalmente produjeron según los pedidos, manteniendo solo una pequeña cantidad de inventario de trabajo, con una fuerte actitud de esperar y ver en el mercado. Aunque la disminución de los precios de las materias primas ha traído cierta presión, los compradores y vendedores continúan participando en un juego de negociación, manteniendo una tendencia general de operación débil pero estable.