》Ver cotizaciones, datos y análisis de mercado de productos de cobalto y litio de SMM

Los principales fabricantes de celdas de baterías lanzan licitaciones: ¿continuarán cayendo los precios del LFP en el segundo semestre?

Los precios del LFP consisten principalmente en dos componentes: tarifas de procesamiento combinadas (también conocidas como valoración en la industria) + precio del carbonato de litio × descuento de liquidación, y las tarifas de procesamiento combinadas ya incorporan los costos de la materia prima de fosfato de hierro y los gastos de procesamiento.

En las negociaciones de precios, las partes de la cadena de suministro se centran principalmente en estos dos aspectos, aunque también se consideran términos comerciales como plazos de pago. Por lo general, una vez acordadas las tarifas de procesamiento combinadas, permanecen sin cambios durante ciclos de ejecución mensuales o trimestrales a menos que se produzcan fluctuaciones inesperadas en los precios de la materia prima de fosfato de hierro. Por lo tanto,Los precios del LFP fluctúan principalmente de acuerdo con los precios del carbonato de litio.

A partir de principios de abril de este año, los precios del carbonato de litio han experimentado caídas sostenidas y significativas, cayendo gradualmente por debajo del "umbral de compra mínima" percibido por el mercado.

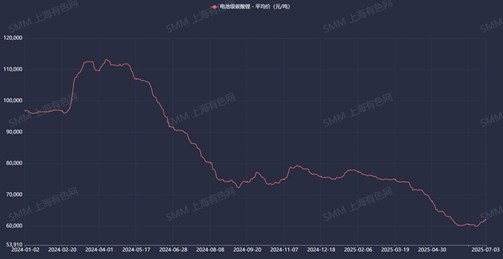

[Fuente: Precio promedio de carbonato de litio de calidad batería de SMM]

Estrechamente correlacionados con los precios del carbonato de litio, los precios del LFP inevitablemente siguieron una marcada trayectoria descendente durante estos tres meses.

Hasta ahora,han acumulado una caída promedio de más de 3.000 yuanes/tonelada, con mayo registrando la mayor caída mensual (-5,3 %), mientras que abril (-2,3 %) y junio (-2,7 %) mostraron caídas relativamente menores.

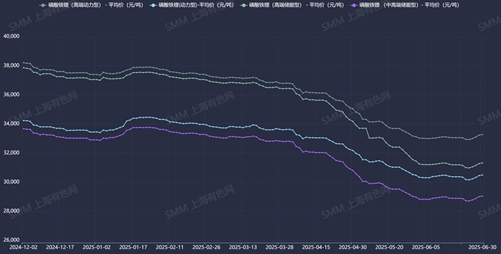

[Fuente: Precio promedio de LFP de SMM]

¿Cómo evolucionarán los precios del LFP en el segundo semestre? El análisis de precios de materias primas, tendencias de tarifas de procesamiento y demanda aguas abajo sugiere una trayectoria generalmente estable pero debilitante. El piso de precios depende de los movimientos de los precios del carbonato de litio y las tendencias de las tarifas de procesamiento.

"Los aumentos de precios del fosfato de hierro impulsaron con éxito los aumentos de las tarifas de procesamiento en el primer trimestre de 2025"

La mayoría de las empresas finalizaron sus tarifas de procesamiento para 2025 antes de marzo,con aumentos generales que oscilan entre 500 y 3.000 yuanes/tonelada.El principal impulsor fue el fuerte aumento de los precios del fosfato de hierro desde diciembre de 2024. Continuando con las tarifas de procesamiento agrupadas originaleshabría exacerbado las pérdidas de los fabricantes de material LFP, amenazando las operaciones normales.Mientras tanto, los fabricantes de celdas de batería aguas abajo aumentaron las tarifas de procesamiento para gestionar la volatilidad del mercado y estabilizar las cadenas de suministro. Tras el ajuste,las tarifas de procesamiento del segundo trimestre se mantuvieron generalmente estables.

Sin embargo,la búsqueda de nuevos aumentos de precios por parte de los fabricantes de material persiste–a pesar de los ajustes previos, continúan negociando incrementos adicionales con los fabricantes de celdas de batería. No obstante, la dinámica del mercado cambió a finales de abril, con una desaceleración en el crecimiento de la demanda de fosfato de hierro.Para asegurar pedidos, las plantas de fosfato de hierro inundaron el mercado con precios bajos, impulsando el precio promedio del fosfato de hierro hacia una tendencia a la baja. Los productores de material, que antes mantenían una fuerte reticencia a ceder en los precios, perdieron una premisa de negociación crítica: el aumento de los precios del fosfato de hierro.A pesar de los intentos activos de negociar subidas de precios con los fabricantes de celdas de batería entre abril y junio, los productores de material no lograron alcanzar sus objetivos.

[Fuente: Precio Promedio de Fosfato de Hierro SMM]

Las esperanzas de nuevos aumentos en las tarifas de procesamiento LFP podrían resultar infundadas.

En junio, un importante fabricante de celdas de batería lanzó licitaciones para materiales LFP para el segundo semestre. Como se anticipaba, los productores de material que cotizaron precios más altos perdieron la mayoría de las licitaciones,mientras que los licitadores exitosos generalmente ofrecieron precios más bajos.Excluyendo a los proveedores con acuerdos a largo plazo exentos de licitación,aproximadamente cuatro proveedores aseguraron licitaciones iniciales, y los licitadores no exitosos iniciaron negociaciones posteriores individualmente con el fabricante de celdas de batería.

Según la información actual, esta licitación indica tres desarrollos:

- las tarifas de procesamiento del segundo semestre podrían tender a ser más bajas que las del primer semestre.Aunque no han surgido resultados definitivos, los fabricantes de celdas de batería podrían aprovechar la disminución de los precios del fosfato de hierro para reducir costos. SMM pronostica que las tarifas de procesamiento tendrán dificultades para aumentar en el segundo semestre.

- Determinados productores de material de tercer y cuarto nivel han entrado en las cadenas de suministro de los principales fabricantes con precios bajos. La fijación de precios agresivos se ha vuelto fundamental para que los productores de materiales más pequeños obtengan pedidos de los principales actores, lo que permite a los fabricantes de celdas de batería lograr reducciones de costes. Como consecuencia, el mercado de productos de segunda generación se ha intensificado, con una oferta que supera con creces la demanda. Las pérdidas dominan esta línea de productos debido a las ventas por debajo del coste.

- Los precios de la tercera generación se están acercando a los niveles originales de la segunda generación. A medida que la capacidad de materiales de tercera generación también entra en exceso, las reducciones de precios para obtener pedidos se han generalizado para los productos de tercera generación. Los precios incluso se están acercando a los niveles de segunda generación, lo que hace que la tercera generación no sea rentable para algunos productores. Esta tendencia sugiere que los precios de la tercera generación no superarán significativamente a los de la segunda generación en el futuro, aunque el poder de negociación específico depende de la escala de los fabricantes de celdas de batería aguas abajo. Sin embargo, los productos de tercera generación y media y de cuarta generación aún conservan una resistencia de precios. Los datos detallados de precios de LFP de SMM están disponibles para referencia. Esto se relaciona principalmente con la dinámica de oferta y demanda de los productos: la última encuesta de SMM indica que hay aproximadamente 6-7 proveedores para los productos de tercera generación y media y solo 2-3 para los productos de cuarta generación. En cambio, más de 30 proveedores compiten en el segmento de segunda generación y más de 25 en el de tercera generación, lo que refleja una feroz competencia.

Las perspectivas de un repunte importante en los precios del carbonato de litio en el segundo semestre siguen sin estar claras.

Otro factor clave que influye en los precios del LFP es el precio del carbonato de litio. SMM cree que la tasa de crecimiento de la demanda general de uso final se ralentizará gradualmente en el segundo semestre de 2025. Actualmente, no hay un aumento inesperado en la demanda y, cuando se transmite a la producción mensual de LFP, la tasa de crecimiento parece mediocre. La tasa de crecimiento mensual reciente de la producción de LFP también se ha mantenido básicamente dentro del 5%, acercándose a la tasa de crecimiento del material de cátodo ternario. Por lo tanto, la posibilidad de una mejora en el patrón de oferta y demanda del carbonato de litio en el segundo semestre sigue sin estar clara, y es difícil que su precio invierta la tendencia contra el mercado.

Teniendo en cuenta todos los puntos anteriores, la guerra de precios por las tarifas de procesamiento se está intensificando. Junto con la dificultad para invertir la tendencia de los precios del carbonato de litio, hay una alta posibilidad de que los precios del LFP continúen operando a un nivel bajo en el segundo semestre. En esta situación, las fábricas de materiales que carecen de los fondos para mantener las operaciones normales se enfrentarán al riesgo de salir del mercado, ser adquiridas o convertirse en procesadoras de peaje.

Equipo de Investigación de Nueva Energía de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Zhou Zhicheng 021-51666711

Wang Zihan 021-51666914

Lv Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836