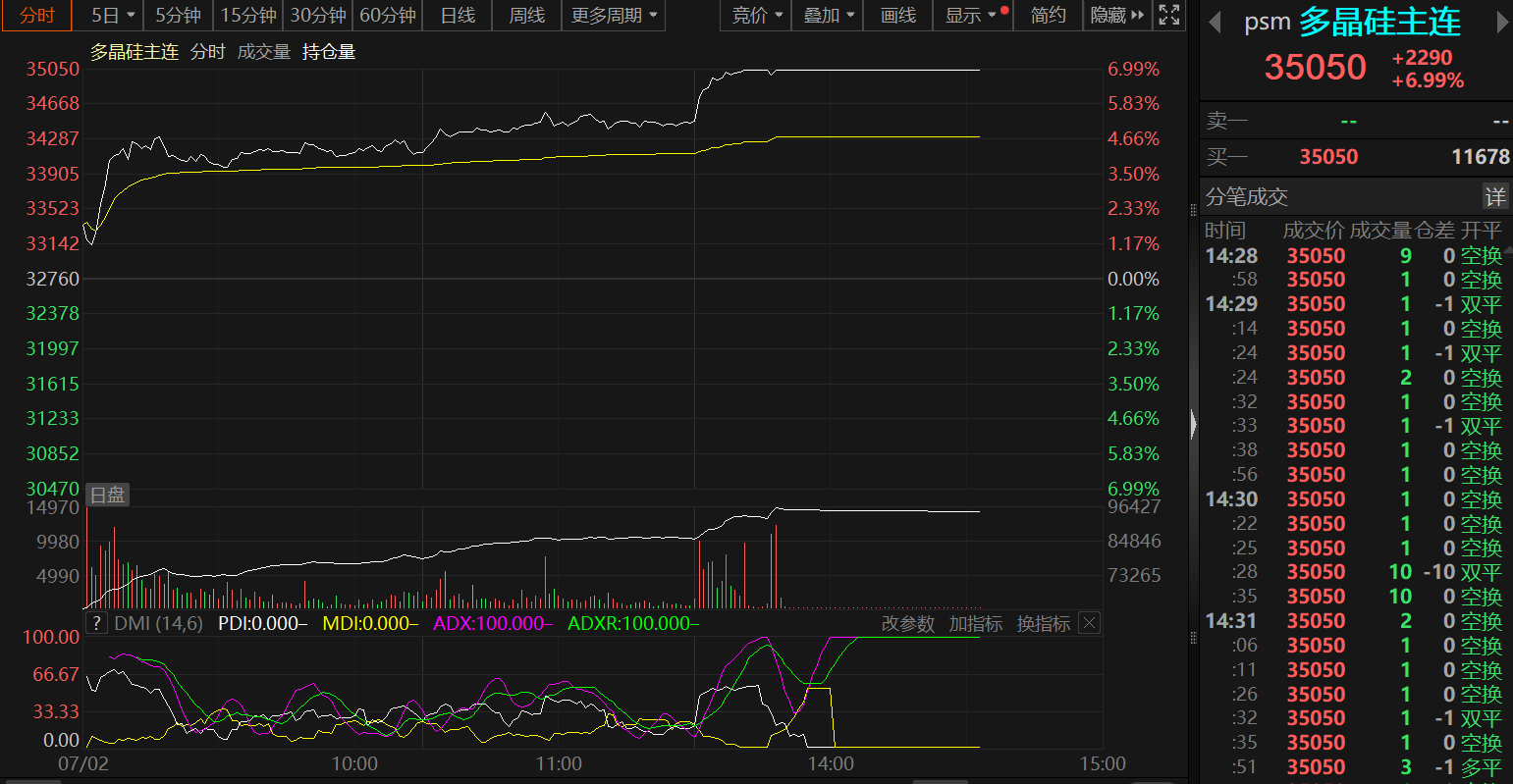

Noticias de SMM del 2 de julio: tras la apertura en la madrugada del 2 de julio, el contrato de futuros de polisilicio más negociado se disparó rápidamente, alcanzando directamente el límite máximo de subida alrededor de las 13:48 de la tarde. Finalmente, se bloqueó en el límite máximo de subida con una ganancia del 6,99 %, cerrando a 35.050 yuanes/tonelada métrica, lo que marca su primer límite máximo de subida desde la cotización de futuros.

En cuanto a las razones de este fuerte repunte en los precios de los futuros de polisilicio, SMM lo atribuye principalmente a los siguientes factores:

En el frente de las noticias, según la Agencia de Noticias Xinhua, Xi Jinping, secretario general del Comité Central del Partido Comunista de China, presidente del Estado y presidente de la Comisión Militar Central, presidió la sexta reunión de la Comisión Central de Asuntos Financieros y Económicos en la mañana del 1 de julio. La reunión hizo hincapié en avanzar en profundidad en la construcción de un mercado nacional unificado, centrándose en los desafíos clave, regular la competencia desordenada a precios bajos de las empresas de acuerdo con las leyes y los reglamentos, guiar a las empresas para mejorar la calidad de los productos y promover la salida ordenada de la capacidad obsoleta.

Mientras tanto, en el mercado, la encuesta de SMM muestra que las empresas de primer nivel han unificado voluntariamente las subidas de precios basadas en los costes. Según las cotizaciones spot de SMM, el índice de precios del polisilicio tipo N de hoy subió en 2 yuanes/kg a 36 yuanes/kg, con una ganancia diaria de hasta el 5,88 %.Sin embargo, SMM se enteró de que, con las cotizaciones actuales, las transacciones de los clientes finales eran casi inexistentes, y el mercado general estaba en modo de espera y observación.

》Haz clic para ver las cotizaciones spot de los productos fotovoltaicos de SMM

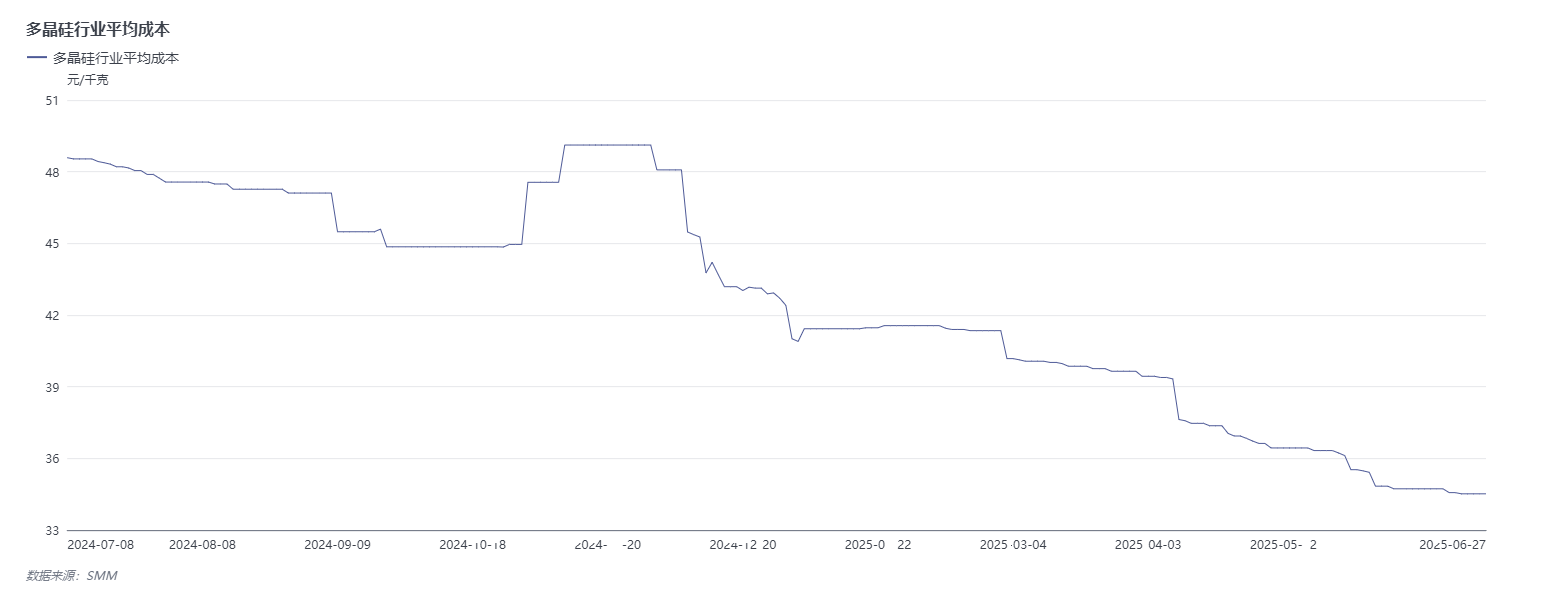

Los datos de SMM muestran que, al 27 de junio, el coste medio de la industria del polisilicio bajó a 34,52 yuanes/kg. La reciente caída del índice de precios del polisilicio tipo N a 34 yuanes/kg ya se había acercado a la línea de coste medio de la industria.

Sin embargo, en general, los fundamentos del polisilicio carecen de un apoyo positivo sustancial. En cuanto al calendario de producción de julio, que ha sido objeto de mucha atención, la encuesta de SMM indica que el calendario final de junio no mostró cambios significativos con respecto a las expectativas anteriores. En julio, varias empresas de primer nivel aumentaron la producción, mientras que algunos jugadores de segundo y tercer nivel implementaron recortes de producción o cierres, lo que resultó en un aumento general de la producción de aproximadamente 5.000-6.000 toneladas métricas mes a mes.

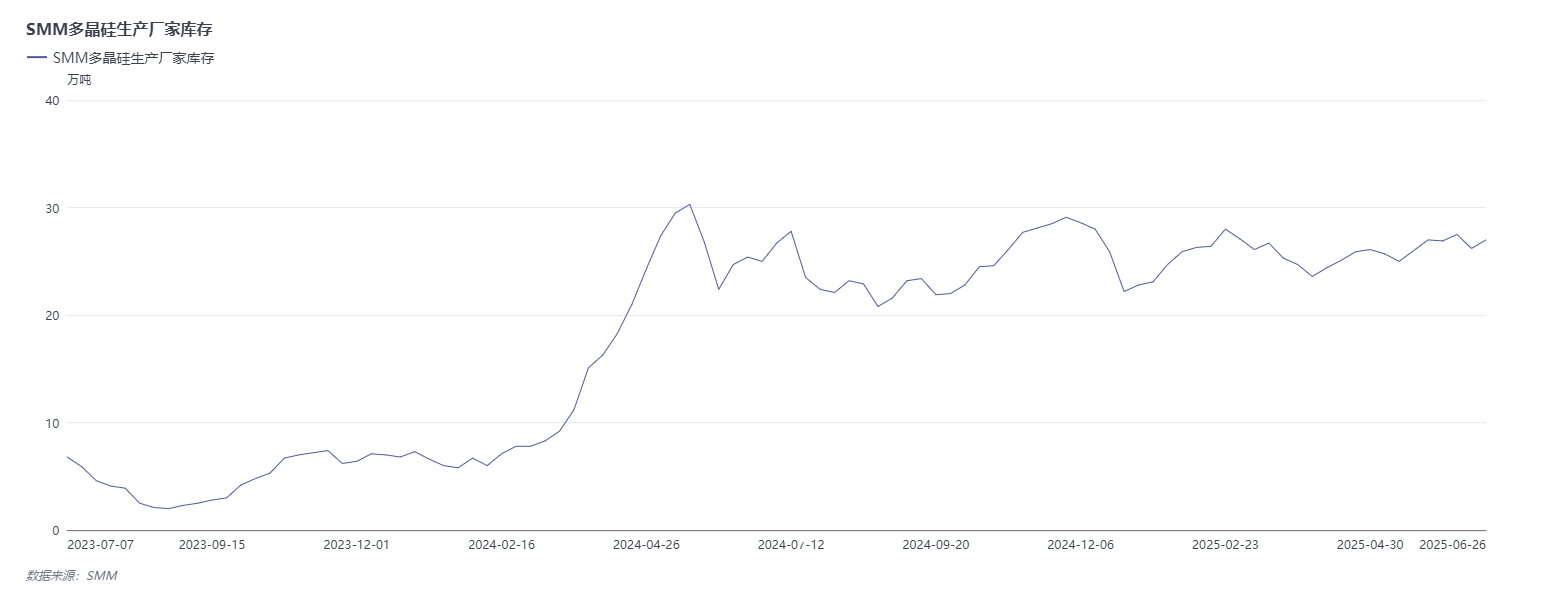

En cuanto a las existencias, SMM entiende que las existencias de polisilicio siguen enfrentando una presión considerable, con disparidades significativas entre las empresas. El inventario general aumentó recientemente debido a la reducción de la firma de pedidos. Al 26 de junio, el inventario de los productores de polisilicio de SMM ascendía a 270.000 toneladas, manteniéndose en un máximo histórico para el mismo período.

Cabe destacar que, como una de las industrias de China con la competencia más feroz, la industria fotovoltaica ha sido considerada durante mucho tiempo la "fuerza principal" en la rectificación de tales prácticas. El 25 de febrero de 2025, la Administración Estatal de Regulación del Mercado celebró un simposio sobre competencia leal, invitando a empresas de los sectores fotovoltaico, comercio electrónico y automotriz para discutir medidas contra la competencia feroz. El artículo del 29 de junio en el Diario del Pueblo titulado "Lograr un desarrollo de alta calidad eliminando la competencia feroz" también publicó comentarios importantes sobre temas de anticompetencia en la industria fotovoltaica, señalando que detrás de la competencia feroz en la industria fotovoltaica se encuentran los impactos de una desajuste temporal entre la oferta y la demanda. El aumento de la incertidumbre externa, la insuficiencia de la demanda interna y las contradicciones de la sobreoferta han intensificado la competencia en la industria, exacerbando la competencia feroz hasta cierto punto. Además, se mencionó que la clave para liberarse de la "competencia feroz" radica en equilibrar los roles de un gobierno proactivo y un mercado eficiente.

En respuesta al llamado nacional a "combatir la competencia feroz", la industria fotovoltaica ha estado tomando sus propias medidas. Un ejemplo de ello es que la Asociación de la Industria Fotovoltaica de China (CPIA) ha guiado a las empresas a firmar un acuerdo voluntario de control de la producción y autodisciplina.El 30 de junio, los planes de reducción de la producción en un 30% por parte de la mayoría de las empresas nacionales de vidrio en julio también representan un movimiento importante de la industria del vidrio fotovoltaico para evitar la "competencia feroz" y prevenir un círculo vicioso en el mercado causado por la intensificación de la competencia entre las empresas.

Según la encuesta de SMM, algunas empresas de vidrio han comenzado recientemente a planificar sus siguientes horarios de producción. Con respecto a la producción nacional de vidrio fotovoltaico en julio, SMM cree que, a pesar del aumento de los días de producción, la expansión de las reducciones de la producción puede llevar a la primera disminución de la producción de vidrio desde el Año Nuevo Chino de este año. Se estima que la oferta de vidrio en julio disminuirá a alrededor de 45 GW.

Además, también hay noticias positivas desde el extranjero. El 1 de julio, hora local, el Senado de Estados Unidos aprobó el proyecto de ley "Big and Beautiful", fuertemente defendido por Trump, que eliminó el impuesto especial sobre los proyectos eólicos y solares en el último momento. Impulsadas por esta noticia, las acciones solares en el mercado de valores de Estados Unidos subieron el martes.

Se informa que el impuesto de consumo sobre los proyectos eólicos y solares, originalmente mencionado en el proyecto de ley, se consideraba una forma de ayudar a Estados Unidos a reducir su dependencia de la cadena de suministro de energía limpia de China. Sin embargo, teniendo en cuenta que muchas granjas solares y eólicas locales todavía dependen en cierta medida de piezas extranjeras y de la cadena de suministro dominada por China, la aplicación de este impuesto puede aumentar los costes de las granjas solares y eólicas locales. El grupo de investigación Rhodium Group predice que esto conducirá a un aumento del 10 % al 20 % en los costes de construcción de la energía eólica y solar. La Asociación Estadounidense de Energía Limpia (ACP) también estima que el nuevo impuesto de consumo añadirá entre 4.000 millones y 7.000 millones de dólares en costes para las empresas de energía limpia de Estados Unidos en la próxima década.

Por lo tanto, la eliminación del impuesto de consumo sobre los proyectos eólicos y solares en el último minuto es una noticia muy positiva para las acciones solares y eólicas locales.

Afectadas por el aumento continuo de los futuros de polisilicio nacional, el índice del sector de equipos fotovoltaicos también subió más del 3 % durante la sesión de negociación. En términos de acciones individuales, más de seis acciones, entre las que se incluyen Shuangliang Eco-Energy, Yijing Optoelectronics, OJing Technology, Cybrid Technologies y Tongwei Co., Ltd., alcanzaron el límite de precios diarios durante la sesión de negociación.

El informe de investigación de China Securities afirma que, a corto plazo, debido a la debilidad de la demanda y a la expectativa de algunas reanudaciones de la producción en el sector del polisilicio, los precios del polisilicio todavía están en proceso de tocar fondo. Sin embargo, con los precios actuales ya acercándose a los costes de efectivo de las empresas de primer nivel, se espera que el espacio para una mayor caída de los precios sea limitado. Además, desde la perspectiva de las políticas, la industria fotovoltaica, como una de las industrias clave en los esfuerzos de China para abordar la competencia desleal, tiene una dirección relativamente clara para el futuro lado de la oferta, y se espera que invierta el actual estado de pérdidas en toda la cadena de suministro de la industria fotovoltaica.