Noticias de SMM del 20 de junio:

A medida que 2025 alcanza su punto medio, al revisar la primera mitad del año, el mercado nacional de concentrado de zinc mantuvo una situación de suministro flojo. Hasta el 27 de junio, los TC (tratamiento y cargos) del concentrado de zinc nacional subieron de 1.950 yuanes/tonelada (contenido de metal) a principios de año a 3.800 yuanes/tonelada (contenido de metal), mientras que los TC del concentrado de zinc importado aumentaron de -20 dólares/tonelada métrica seca (dmt) a principios de año a 65,25 dólares/dmt, con ambos TC del concentrado de zinc nacional e importado subiendo constantemente.

La nueva capacidad continúa aumentando, pero persisten las perturbaciones en la calidad del mineral bruto

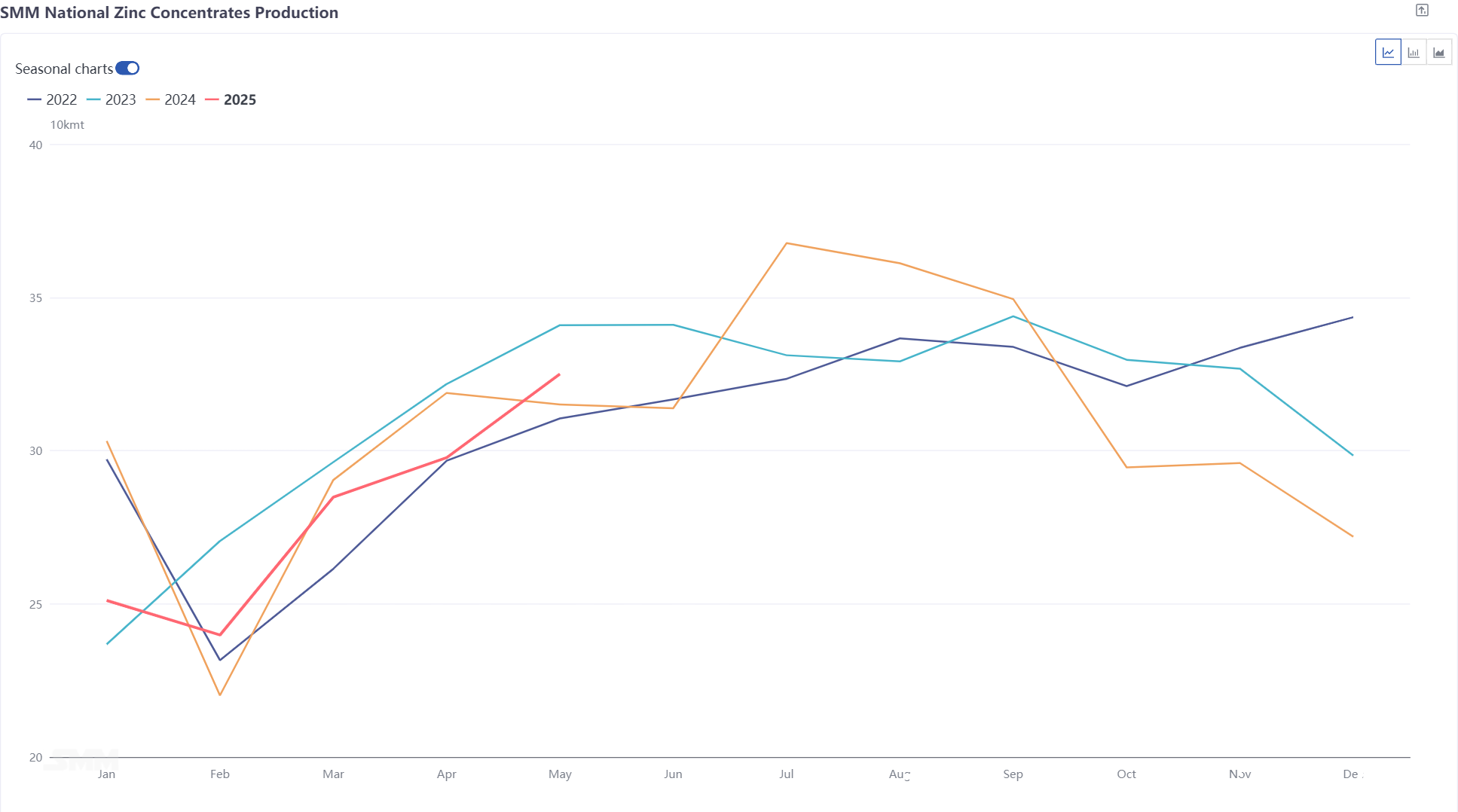

Según los datos de SMM, la producción nacional de concentrado de zinc entre enero y mayo de 2025 totalizó 788.300 toneladas, una disminución interanual del 0,06%. En términos de nueva capacidad, algunas minas de zinc que comenzaron a producir el año pasado continuaron aumentando la producción este año, y la mina Huoshaoyun también comenzó a producir en mayo de este año, lo que supuso un cierto aumento en comparación con el año pasado. En cuanto a la capacidad existente, después del Año Nuevo Chino, las minas de plomo y zinc en algunas regiones del norte de China reanudaron gradualmente la producción, y el progreso general de la reanudación estuvo en gran medida en línea con las expectativas del mercado, lo que apoyó un aumento continuo en la producción nacional de minas de zinc en el primer semestre. Sin embargo, debido a las perturbaciones en la calidad del mineral bruto en algunas minas en ciertas regiones nacionales, la producción disminuyó, junto con la reducción de la producción de algunas minas que se acercaban al final de su vida útil. Con aumentos y disminuciones, la producción de minas de zinc en el primer semestre se mantuvo en gran medida estable en términos interanuales.

Mirando hacia el segundo semestre, la mina Huoshaoyun continuará aumentando la producción, lo que supondrá un aumento significativo en la producción nacional de minas de zinc. Además, junio es generalmente el final de las reanudaciones de las minas de zinc nacionales. Teniendo en cuenta el patrón estacional de las operaciones de las minas de zinc nacionales, la producción de estas minas reanudadas continuará recuperándose en el tercer trimestre, mientras que el cuarto trimestre coincide con el período pico de mantenimiento de las minas de zinc nacionales, junto con el cierre temporal de algunas minas del norte a finales de año. Se espera que la producción de minas de zinc aumente primero y luego disminuya en el segundo semestre, posiblemente alcanzando su pico anual en julio/agosto.

Las minas de zinc recién puestas en marcha y ampliadas aumentan gradualmente la producción, y se espera que la producción de minas de zinc en el extranjero aumente en aproximadamente 400.000 toneladas interanualmente

En el primer trimestre, según las estadísticas de producción de SMM de 20 mineras extranjeras importantes, la producción total de concentrado de zinc de estas 20 mineras en el primer trimestre de 2025 fue de 1,297 millones de toneladas, un aumento de 78.800 toneladas (6,47%) en comparación con las 1,2182 millones de toneladas en el mismo período del año pasado. Los principales aumentos se debieron a la reanudación de la producción en la mina Tara, al incremento de la producción en la mina de zinc Buenavista y en la mina de zinc Kipushi, y a la recuperación de la producción en la mina de zinc Antamina.

Al entrar en el segundo trimestre, no hubo muchas perturbaciones en las minas de zinc en el extranjero. Aunque la mina de zinc Antamina suspendió la producción en abril debido a un accidente, se recuperó rápidamente, con un impacto limitado en la producción. Hudbay Minerals, una minera canadiense, suspendió las operaciones en su mina de zinc debido a incendios forestales, pero debido al buen desempeño operativo de Snow Lake desde el inicio del año, se espera que mantenga sin cambios su guía operativa anual para 2025. Además, la minera australiana Polymetals Resources Ltd anunció que su mina de plata y zinc Endeavor en la región de Cobar, Nueva Gales del Sur, ha logrado la producción comercial, lo que se espera que genere un cierto aumento. SMM prevé que, con la continua reanudación de la producción en las minas anteriores y el incremento continuo de las minas recién puestas en marcha, la producción de minas de zinc seguirá creciendo significativamente año tras año en el segundo trimestre.

El aumento significativo de la producción de minas de zinc en el extranjero impulsa la recuperación del volumen de concentrado de zinc importado en China

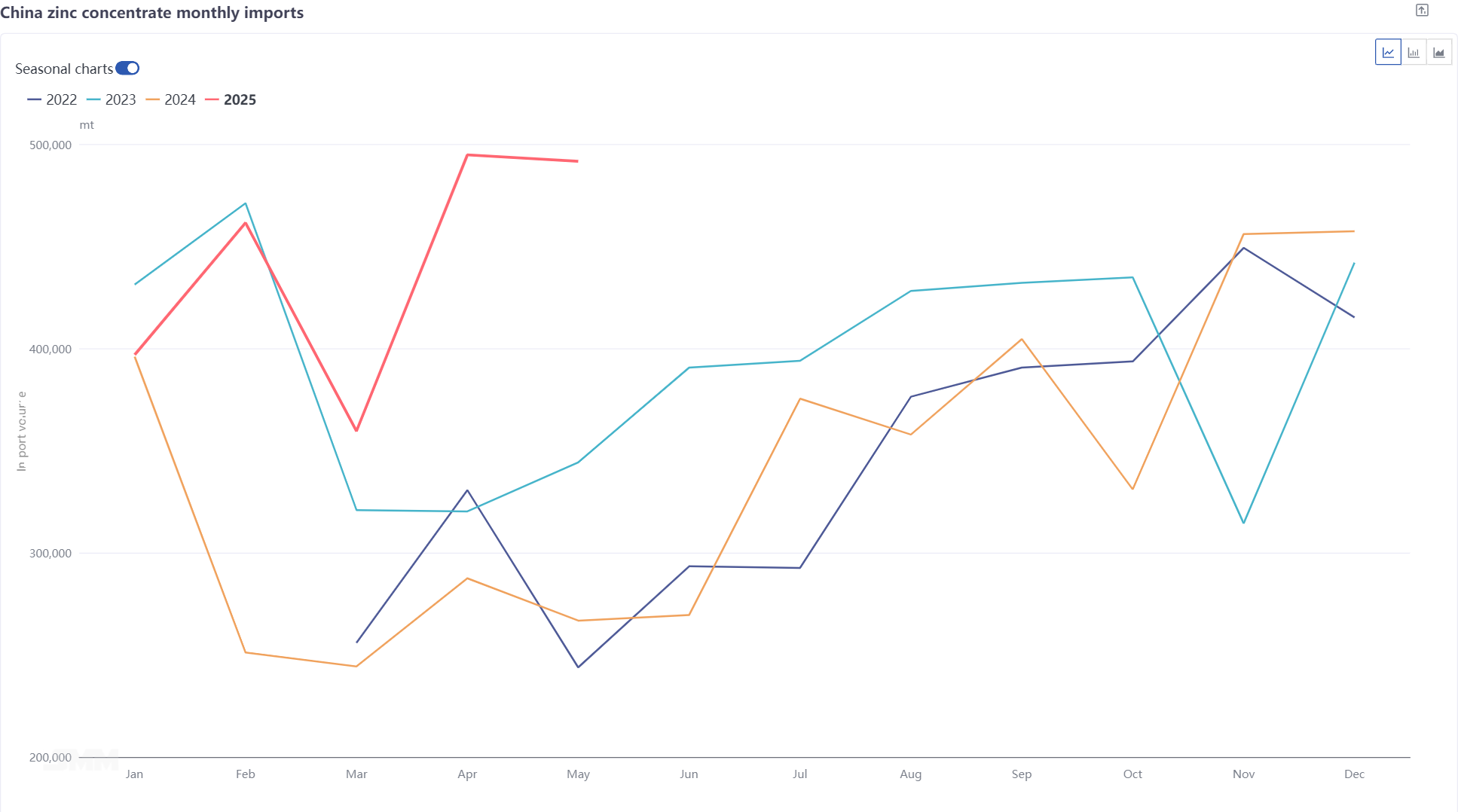

Según los datos de la Administración General de Aduanas, las importaciones acumuladas de concentrado de zinc desde enero hasta mayo de 2025 alcanzaron los 2,204 millones de toneladas (en toneladas físicas), lo que representa un aumento acumulado interanual (año tras año) del 52,46 %. Por un lado, el crecimiento significativo de la producción de minas de zinc en el extranjero este año ha llevado a una entrada sustancial de concentrado de zinc de minas como Kipushi, Oz y Antamina en el mercado nacional. Además, la recuperación gradual de la producción de las fundiciones nacionales en la primera mitad del año, junto con la creciente demanda de materias primas de concentrado de zinc mes a mes (mes tras mes), ha estimulado a las fundiciones a comprar continuamente concentrado de zinc importado para reponer sus inventarios de materias primas.

Mirando hacia el segundo semestre del año, aunque el actual entusiasmo de las fundiciones nacionales por comprar concentrado de zinc importado no es fuerte, con el aumento sostenido de la producción de las fundiciones nacionales y la llegada gradual de los contratos a largo plazo para el concentrado de zinc importado comprado por las fundiciones en la primera etapa, se espera que el volumen de concentrado de zinc importado en China se mantenga en un nivel alto en el segundo semestre del año.

En resumen, con la recuperación de la producción nacional de mineral de cinc y la entrada sustancial de concentrado de cinc importado, el suministro del mercado nacional de concentrado de cinc se ha mantenido consistentemente adecuado, lo que ha impulsado el aumento continuo de las TC de concentrado de cinc en la primera mitad del año. Mirando hacia el segundo semestre del año, con la puesta en marcha gradual de las nuevas capacidades de empresas como Yuntong y Wanyang, se espera que la demanda de concentrado de cinc por parte de las fundiciones aumente significativamente. Si no se puede mantener el volumen de concentrado de cinc importado, se espera que el potencial de mayores aumentos en las TC de concentrado de cinc en el segundo semestre del año sea limitado, e incluso puede haber un riesgo de una cierta disminución.

(La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye una recomendación directa para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones cautelosas y no deben sustituir su juicio independiente con esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)