》Consulte los precios, los datos y el análisis del mercado del cobre de SMM

》Suscríbase para consultar los precios históricos al contado del cobre de SMM

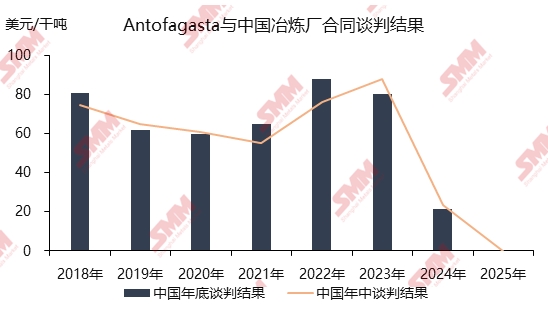

En la mañana del 27 de junio de 2025, las principales empresas de fundición de China llevaron a cabo una negociación histórica que pasará a la historia de la industria del cobre: el acuerdo de TC/RC de mitad de año entre Antofagasta y las fundiciones chinas se finalizó en 0,0 dólares/tmd y 0,0 centavos/lb.

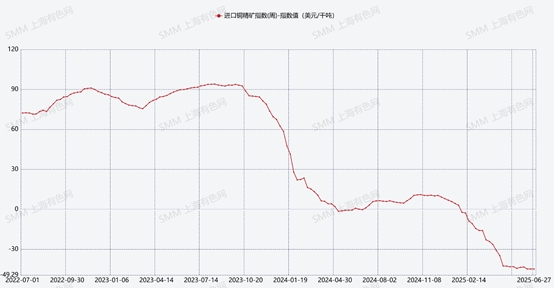

Desde finales de 2023, con el colapso de los fundamentos de la oferta y la demanda de concentrado de cobre, las tasas de TC al contado en el mercado de concentrado de cobre también se han desplomado. Las tasas de tratamiento al contado del concentrado de cobre han alcanzado un mínimo histórico en los 40 dólares negativos, mientras que las tasas de los contratos a largo plazo también han caído a mínimos históricos para la industria de fundición.

En los últimos tres años, a medida que la capacidad de fundición de China se ha concentrado y aumentado, las negociaciones de mitad de año y de fin de año entre las fundiciones chinas y Antofagasta se han vuelto especialmente desafiantes. Desde finales del mes pasado y a través de tres rondas de conversaciones, Antofagasta se mantuvo firme en una oferta de mitad de año de -15 dólares a las fundiciones chinas, negándose a ceder ni un poco. La compañía minera apostó correctamente a que la resistencia de la producción de las fundiciones chinas y las expectativas de recortes de producción disminuirían, sin dejar espacio para el compromiso.

Sin embargo, las fundiciones chinas se enfrentaron al desafío. Gracias a la postura firme de dos fundiciones líderes en las negociaciones, una de ellas finalmente logró un acuerdo de 0 dólares con Antofagasta esta mañana sin ceder en otros términos. El resto de las fundiciones chinas participantes siguieron su ejemplo.

Anteriormente, el pesimismo del mercado había sido rampante, con pronósticos bajistas y retórica de recortes de producción dominando las discusiones. Dada la insistencia de Antofagasta en una oferta de -15 dólares en varias rondas, muchos esperaban que las fundiciones chinas cedieran a las TC negativas, dando paso a una era de contratos a largo plazo negativos. Desde este punto de vista, el resultado de esta negociación fue nada menos que cambiar el rumbo cuando toda esperanza parecía perdida: un último esfuerzo para evitar el desastre.

Una breve digresión: el futuro de las tendencias del mercado del cobre

Dado que acabamos de mencionar las menores expectativas de recortes en las fundiciones chinas de cobre, exploremos la trayectoria potencial del mercado del cobre:

-

Las interrupciones en las fundiciones mundiales muestran una tendencia polarizada

-

La producción de cobre refinado de China ha desmentido repetidamente los rumores de recortes, mostrando una gran resistencia y vitalidad con un aumento continuo de la producción.

-

Por el contrario, las fundiciones fuera de China enfrentan crecientes expectativas de recortes de producción:

-

La fundición Mount Isa de Glencore en Australia está luchando contra "condiciones sin precedentes en el mercado de fundición", altos costes de energía y mano de obra, y escasez de materias primas, a la espera de ayuda financiera del Gobierno.

-

La fundición Adani de India, tras varios retrasos, ha perdido contratos a largo plazo y está funcionando a baja capacidad utilizando concentrado de cobre al contado.

-

JX Nippon Mining & Metals está considerando recortes de producción debido a la disminución de la rentabilidad y al empeoramiento de las condiciones de adquisición de materias primas.

-

La fundición Onsan de Corea del Sur enfrenta mayores riesgos de recortes de producción.

-

La fundición PASAR de Glencore en Filipinas ya ha detenido sus operaciones.

-

-

-

El mercado estadounidense absorbe el cobre mundial, profundizando la diferencia a plazo de la LME

-

Estados Unidos sigue absorbiendo cobre refinado mundial, intensificando la diferencia a plazo entre el efectivo y el contrato a tres meses de la LME, que ha aumentado desde la semana pasada.

-

Se espera que esta profunda diferencia a plazo persista durante un período prolongado.

-

Algunas fundiciones chinas con licencias de refinación a cuenta de terceros planean exportar cobre refinado para evitar un arbitraje desfavorable, pero esto probablemente no tendrá un gran impacto.

-

Las retiradas de inventario de la LME pueden superar las entradas de almacén de China, lo que dificultará revertir el arbitraje desfavorable.

-

Independientemente del resultado de los aranceles de la Sección 232, la estructura de contango del COMEX bloqueará una cantidad sustancial de cobre refinado en Estados Unidos, desalentando cualquier "reflujo" de metal a los mercados mundiales.

-

-

Posibilidad de diferencia a plazo en la SHFE en el cuarto trimestre

-

Si las existencias de cobre refinado de China siguen disminuyendo debido a las exportaciones, la SHFE podría desarrollar una profunda diferencia a plazo durante la temporada tradicional de consumo máximo en el cuarto trimestre.

-

Solo entonces podría comenzar a corregirse el desequilibrio del arbitraje.

-