Noticias SMM el 28 de junio:

Mercado de metales:

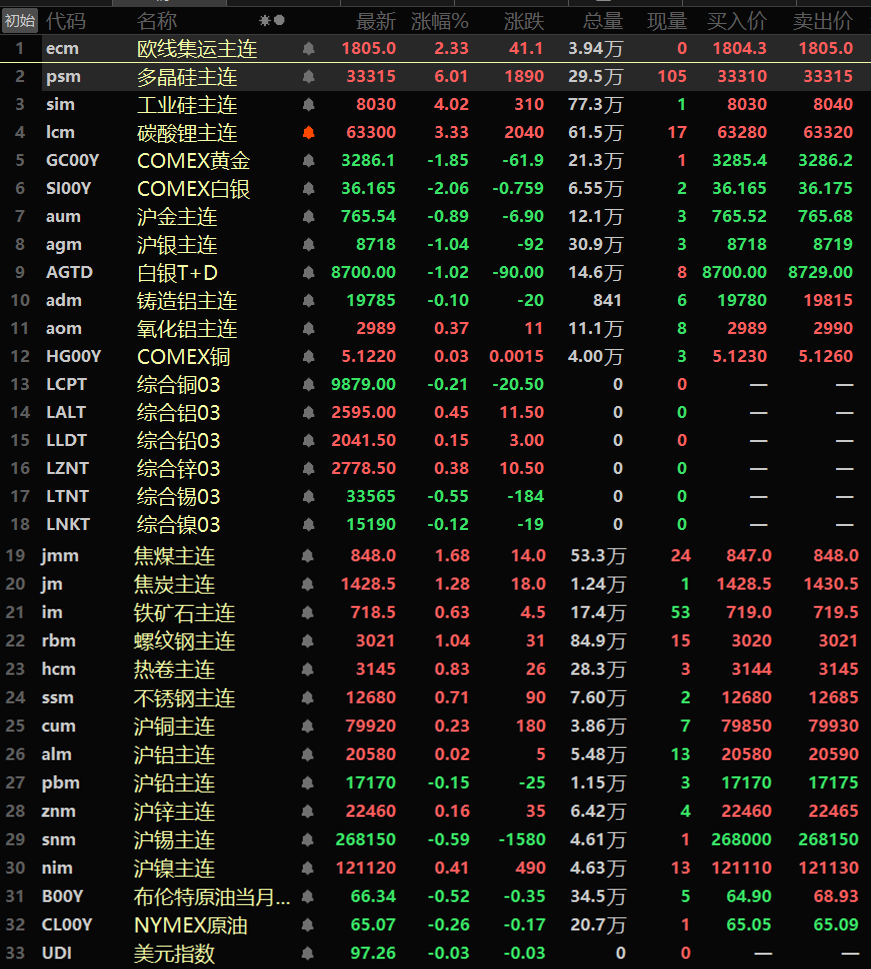

La mayoría de los metales básicos domésticos cotizaron al alza durante la noche, con el estaño SHFE bajando un 0,59%. El cobre SHFE subió un 0,23%, el níquel SHFE un 0,41%, el plomo SHFE un 0,15%, el aluminio SHFE un 0,02% y el zinc SHFE un 0,16%. Además, el contrato de futuros de alúmina más negociado aumentó un 0,37%, mientras que el contrato continuo de aleación de aluminio más negociado cayó un 0,1%.

Todos los metales ferrosos cotizaron al alza durante la noche: el mineral de hierro ganó un 0,63%, el acero inoxidable un 0,71%, el acero para armadura un 1,04% y el acero laminado en caliente un 0,83%. Rendimiento del carbón de coque y el coque: el carbón de coque subió un 1,68%, el coque un 1,28%.

Los mercados de metales en el extranjero registraron resultados mixtos para los metales básicos de LME: el cobre LME cayó un 0,21% pero registró una ganancia semanal del 2,55%; el aluminio LME subió un 0,45%, el plomo LME un 0,15%, el zinc LME un 0,38%, el estaño LME un 0,55% y el níquel LME un 0,12%.

Metales preciosos durante la noche: el oro COMEX cayó un 1,85%, marcando dos semanas consecutivas de bajadas con una pérdida semanal del 2,94%; la plata COMEX bajó un 2,06%, también registrando dos semanas consecutivas de pérdidas con una caída semanal del 0,5%. El oro SHFE cayó un 0,89% con dos semanas consecutivas de bajadas y una pérdida semanal del 1,88%; la plata SHFE bajó un 1,04% pero registró una ganancia semanal del 0,61%.

A las 10:29 del 28 de junio, precios de cierre durante la noche

》Haga clic para ver el Panel de Datos de Futuros SMM

Frente macroeconómico

Desarrollos nacionales:

[PBOC: Implementar una política monetaria moderadamente expansiva y fortalecer los ajustes contracíclicos] El Comité de Política Monetaria del Banco Popular de China celebró su reunión del segundo trimestre de 2025 (109ª en total) el 23 de junio. La reunión analizó las condiciones económico-financieras nacionales e internacionales, señalando entornos externos cada vez más complejos con un debilitamiento del impulso económico mundial, aumento de las barreras comerciales, divergencias en los resultados económicos de las principales economías e incertidumbres en torno a las tendencias inflacionarias y los ajustes de política monetaria. Si bien la economía china muestra un impulso positivo con una confianza social sostenida y un desarrollo de alta calidad estable, aún enfrenta desafíos como la demanda interna insuficiente, la baja inflación prolongada y factores de riesgo prominentes. El comité hizo hincapié en implementar una política monetaria moderadamente expansiva, fortalecer los ajustes contracíclicos, utilizar mejor las herramientas de política monetaria cuantitativas y estructurales, mejorar la coordinación fiscal-monetaria y mantener un crecimiento económico estable con precios razonablemente estables. 》Haga clic para más detalles

[Bolsa de Shanghai y Bolsa de Shenzhen proponen ajustar el límite de variación de precios para acciones de advertencia de riesgo del mercado principal al 10%] Las Bolsas de Shanghai y Shenzhen están solicitando opiniones públicas sobre el ajuste del ratio de límite de variación de precios para acciones de advertencia de riesgo del mercado principal del 5% al 10%, alineándolo con otras acciones del mercado principal. 》Haga clic para más detalles

Dólar estadounidense:

El índice del dólar estadounidense en el día cayó un 0,03% y cerró en 97,26. En términos semanales: El índice del dólar estadounidense cerró en rojo durante la semana, con una caída semanal del 1,54%. Con solo un día de negociación restante en el primer semestre del año, el dólar ha caído durante cinco meses consecutivos, registrando su peor performance en el primer semestre desde 1986. El secretario del Tesoro de EE.UU., Bessent, declaró el viernes que varios acuerdos comerciales alcanzados por la administración Trump con otros países podrían finalizarse antes del feriado del Día del Trabajo el 1 de septiembre. Según CCTV News, el 27 de junio, hora local, el presidente Trump publicó en redes sociales que EE.UU. acababa de enterarse de que Canadá había anunciado planes para imponer un impuesto a servicios digitales a empresas tecnológicas estadounidenses. Trump calificó esto como un "ataque directo y descarado" contra EE.UU., afirmando que Canadá claramente seguía el ejemplo de la UE. Trump declaró que, a la luz de este impuesto impactante, EE.UU. terminaba todas las negociaciones con Canadá, con efecto inmediato. EE.UU. informará a Canadá en los próximos siete días sobre los aranceles que pagará para comerciar con EE.UU.

En el frente de datos, el gasto del consumidor en EE.UU. en mayo disminuyó inesperadamente a medida que se desvanecía el efecto de las compras anticipadas de automóviles y otros bienes antes de que la administración Trump impusiera aranceles. Mientras tanto, la inflación mensual en EE.UU. continuó aumentando a un ritmo moderado. Tras la publicación de los datos, los operadores aumentaron sus apuestas a que la Fed de EE.UU. recortaría los costos de endeudamiento a corto plazo en 75 puntos básicos en 2025, probablemente a partir de septiembre.

Otras monedas:

El euro subió un 0,05% frente al dólar estadounidense y cerró en 1,1705 $, alcanzando un máximo de 1,1754 $, el nivel más alto desde septiembre de 2021. El euro está en camino de lograr una ganancia semanal del 1,57%, la mejor performance desde el 19 de mayo. (Webstock Inc.)

La tasa de inflación subyacente del consumidor en la región capital de Japón se desaceleró considerablemente en junio, principalmente debido a los recortes temporales en las tarifas de servicios públicos, como la energía hidroeléctrica. Sin embargo, la tasa de inflación sigue estando muy por encima del objetivo del 2 % del Banco de Japón, manteniendo las expectativas del mercado de que el Banco de Japón aumentará las tasas de interés en el futuro. (Webstock Inc.)

RBC Wealth Management declaró en su pronóstico de mediados de 2025 que, con la posibilidad de mayores recortes de la inflación en el Reino Unido, el Banco de Inglaterra podría recortar las tasas de interés en un total acumulado de 75 puntos básicos para finales de 2025. La institución dijo que los datos del mercado laboral del Reino Unido parecen estar debilitándose, lo que aumenta la probabilidad de que el Banco de Inglaterra recorte aún más las tasas de interés. Sin embargo, también existe el riesgo de que la inflación persistente y el crecimiento acelerado de los salarios puedan retrasar los recortes de las tasas de interés. Los datos del London Stock Exchange Group muestran que el mercado actualmente refleja las expectativas de que el Banco de Inglaterra recortará las tasas de interés en un total acumulado de 51 puntos básicos para finales de 2025. ((Huitong Finance)

Aspectos macro:

La semana próxima, se publicarán los siguientes datos: el PMI manufacturero oficial de China para junio, la tasa de crecimiento anual final del PIB basado en la producción del Reino Unido para el primer trimestre, la tasa de crecimiento trimestral final del PIB basado en la producción del Reino Unido para el primer trimestre, la tasa de crecimiento mensual de las ventas minoristas reales de Alemania para mayo, la tasa de crecimiento anual de las ventas minoristas reales de Alemania para mayo, los activos de reserva oficiales de Suiza para mayo, la tasa de desempleo ajustada estacionalmente de Alemania para junio, la tasa de crecimiento anual del suministro de dinero M3 ajustado estacionalmente de la zona euro para mayo, la tasa de crecimiento anual preliminar del IPC de Alemania para junio, el PMI de Chicago de Estados Unidos para junio, el Índice de Grandes Fabricantes Tankan del Banco de Japón de Japón para el segundo trimestre, el PMI manufacturero Caixin de China para junio, el PMI manufacturero final SPGI de Francia para junio, el PMI manufacturero final SPGI de Alemania para junio, el PMI manufacturero final SPGI de la zona euro para junio, el PMI manufacturero final SPGI del Reino Unido para junio, la tasa de crecimiento anual preliminar del IPC armonizado no ajustado de la zona euro para junio, la tasa de crecimiento anual preliminar del IPC armonizado central no ajustado de la zona euro para junio, el PMI manufacturero final SPGI de Estados Unidos para junio, el PMI manufacturero ISM de Estados Unidos para junio, las ofertas de trabajo JOLTs de Estados Unidos para mayo, el PMI manufacturero SPGI de México para junio, el índice de desempeño manufacturero AIG de Australia para junio, la tasa de desempleo de la zona euro para mayo, los recortes de empleo Challenger de Estados Unidos para junio, el cambio en el empleo ADP de Estados Unidos para junio, la tasa de crecimiento anual del índice de precios de los productos básicos ANZ global para junio, la tasa de crecimiento mensual de las importaciones y exportaciones de Australia para mayo, el PMI de servicios Caixin de China para junio, el PMI de servicios SPGI de Rusia para junio, la tasa de crecimiento anual del IPC de Suiza para junio, el PMI de servicios final SPGI del Reino Unido para junio, el cambio en las nóminas no agrícolas ajustadas estacionalmente de Estados Unidos para junio, la tasa de crecimiento anual de los ingresos por hora promedio de Estados Unidos para junio, el cambio en las nóminas no agrícolas de las empresas privadas de Estados Unidos para junio, la tasa de desempleo de Estados Unidos para junio, la balanza comercial de Estados Unidos para mayo, las solicitudes iniciales de subsidio por desempleo de Estados Unidos para la semana que finalizó el 28 de junio, las solicitudes continuas de subsidio por desempleo de Estados Unidos para la semana que finalizó el 21 de junio, la tasa de crecimiento mensual revisada de los pedidos de bienes duraderos de Estados Unidos para mayo, el PMI no manufacturero ISM de Estados Unidos para junio, etc.

Además, los siguientes eventos merecen ser destacados la próxima semana: 1 de julio: la Bolsa de Hong Kong permanecerá cerrada un día, el 1 de julio, debido al Día del Establecimiento de la Región Administrativa Especial de Hong Kong, y se suspenderán las operaciones de compra y venta en las vías norte y sur. 3 de julio: la Bolsa de Nueva York y el Mercado de Valores Nasdaq en Estados Unidos cerrarán temprano, a la 1:00 hora de Beijing, el 4 de julio, debido al Día de la Independencia de Estados Unidos; las operaciones de los contratos de futuros de índices bursátiles en la Bolsa Mercantil de Chicago (CME) finalizarán temprano, a la 1:15 hora de Beijing, el 4 de julio, debido al Día de la Independencia de Estados Unidos; el mercado de valores estadounidense permanecerá cerrado la tarde del 3 de julio, debido al Día de la Independencia de Estados Unidos. 4 de julio: la Bolsa de Nueva York y el Mercado de Valores Nasdaq en Estados Unidos permanecerán cerrados un día, debido al Día de la Independencia de Estados Unidos; las operaciones de los contratos de futuros de metales preciosos, petróleo crudo estadounidense, divisas y índices bursátiles en la CME finalizarán temprano, a la 1:00 hora de Beijing, el 5 de julio, debido al Día de la Independencia de Estados Unidos; las operaciones de los contratos de futuros de petróleo crudo Brent en la Bolsa Intercontinental (ICE) finalizarán temprano, a la 1:30 hora de Beijing, el 5 de julio, debido al Día de la Independencia de Estados Unidos; el mercado de valores estadounidense permanecerá cerrado un día, el 4 de julio, debido al Día de la Independencia de Estados Unidos.

Además, los siguientes eventos deben ser monitoreados la próxima semana: el miembro votante del FOMC de 2027 y presidente del Banco de la Reserva Federal de Atlanta, Bostic, pronunciará un discurso sobre las perspectivas económicas de Estados Unidos; el miembro votante del FOMC de 2025 y presidente del Banco de la Reserva Federal de Chicago, Goolsbee, pronunciará un discurso; la presidenta del BCE, Lagarde, pronunciará un discurso; se llevará a cabo una mesa redonda entre los gobernadores de los bancos centrales mundiales (entre ellos, el presidente de la Reserva Federal, Powell; la presidenta del BCE, Lagarde; el gobernador del Banco de Inglaterra, Bailey; el gobernador del Banco de Japón, Ueda Kazuo; y el gobernador del Banco de Corea, Lee Chang-yong); el BCE celebrará un Foro de Banca Central en Sintra; el BCE celebrará un Foro de Banca Central en Sintra; el miembro votante del FOMC de 2027 y presidente del Banco de la Reserva Federal de Atlanta, Bostic, pronunciará un discurso sobre la política monetaria de Estados Unidos.

Petróleo crudo:

Los futuros de petróleo crudo WTI y Brent cayeron durante la noche, con una disminución del 0,26% para el WTI y del 0,52% para el Brent. Semanalmente, los futuros de petróleo crudo WTI cayeron, con una disminución semanal del 11,88% esta semana; los futuros de petróleo crudo Brent cayeron abruptamente, con una disminución semanal del 12,11% esta semana. Informes anteriores indicaron que la OPEP planeaba aumentar la producción en agosto, lo que ejerció presión sobre los precios del petróleo. Tras el alto el fuego entre Israel e Irán, la caída de los precios del petróleo de esta semana marcó la mayor disminución semanal desde marzo de 2023.

Cuatro delegados de la OPEP afirmaron que la organización planea aumentar la producción diaria en 411.000 barriles en agosto, tras un incremento previsto de la misma magnitud en julio. La OPEP incluye a la Organización de Países Exportadores de Petróleo (OPEP) y sus aliados. Si se alcanza el acuerdo de incremento de la producción, la OPEP habrá aumentado su suministro en 1,78 millones de barriles diarios hasta el momento este año, lo que equivale a más del 1,5% de la demanda total mundial. Sin embargo, el grupo aún no ha aumentado la producción en la cantidad acordada, ya que algunos países miembros están compensando los excedentes de producción anteriores, mientras que otros necesitan más tiempo para reanudar la producción.

El Departamento de Energía de Estados Unidos (DOE) declaró que las entregas de petróleo crudo a la Reserva Estratégica de Petróleo (SPR) se retrasarán siete meses debido a mantenimientos. La anterior administración estadounidense había planeado inyectar 15,8 millones de barriles de petróleo crudo en la SPR en los primeros cinco meses de este año, pero solo se han inyectado 8,8 millones de barriles desde enero.

La compañía estadounidense de servicios energéticos Baker Hughes dijo en su informe muy seguido que las empresas energéticas estadounidenses han reducido el número de plataformas petroleras y de gas natural por cuarto mes consecutivo, lo que ha llevado el número total de plataformas al nivel más bajo desde octubre de 2021. Los datos mostraron que hasta la semana que finalizó el 27 de junio, el número total de plataformas petroleras y de gas natural de Estados Unidos, un indicador principal de la producción futura, cayó en 7 a 547, el nivel más bajo desde noviembre de 2021. Esto representa una disminución de 34 plataformas, o el 6%, en comparación con el mismo período del año pasado. El informe de Baker Hughes mostró que hasta la semana que finalizó el 27 de junio, el número de plataformas petroleras activas de Estados Unidos cayó en 6 a 432, el nivel más bajo desde octubre de 2021; el número de plataformas de gas natural disminuyó en 2 a 109. (Wenhua Comprehensive)