》Consulte las cotizaciones, los datos y el análisis del mercado del cobre de SMM

》Suscríbase para ver los precios históricos de los metales al contado de SMM

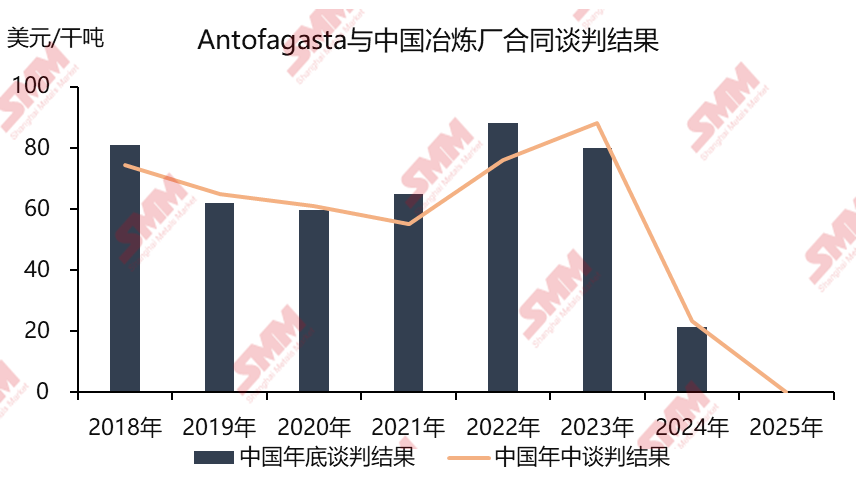

En la mañana del 27 de junio de 2025, una importante fundición china completó negociaciones que pasarán a la historia de la industria del cobre: los resultados de las negociaciones de mitad de año entre Antofagasta y las fundiciones chinas fijaron el TC/RC en 0,0 dólares/tma y 0,0 dólares/lb.

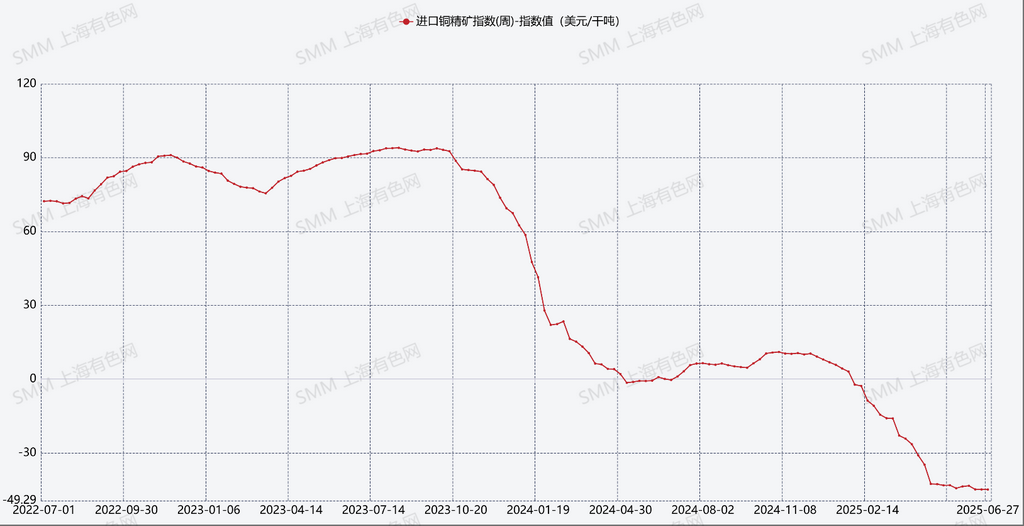

Desde finales de 2023, con el colapso de los fundamentos de la oferta y la demanda de concentrado de cobre, el TC al contado en el mercado de concentrado de cobre también ha sufrido una avalancha. La tarifa de procesamiento al contado para concentrados de cobre cayó a un mínimo histórico de -40 dólares en el punto medio, y el nivel de contrato a largo plazo también cayó a un nuevo mínimo en la historia de la industria de fundición de cobre.

Por lo tanto, en los últimos tres años, cuando la capacidad de fundición de China se ha concentrado y puesto en funcionamiento, las negociaciones de mitad de año y de fin de año entre las fundiciones chinas y Antofagasta han sido particularmente difíciles. Desde finales del mes pasado, Antofagasta ha insistido en ofrecer una cotización de -15 dólares a las fundiciones chinas en las primeras tres rondas de negociaciones de mitad de año, negándose a hacer ninguna concesión. Las mineras se han aprovechado de la resistencia de la producción y de las menores expectativas de recortes de producción en las fundiciones chinas, negándose a hacer ninguna concesión. Las fundiciones chinas han respondido al desafío y, bajo los argumentos racionales de dos fundiciones líderes como principales negociadoras, una de las fundiciones líderes finalmente lideró el logro de un resultado de 0 dólares con Antofagasta esta mañana sin hacer ninguna concesión en otros términos, y otras fundiciones chinas que participaron en las negociaciones siguieron su ejemplo. Anteriormente, hubo infinitas expectativas pesimistas del mercado, con argumentos bajistas y de recortes de producción resonando. Dada la insistencia de las mineras en una cotización de -15 dólares en varias rondas, el mercado generalmente esperaba que las fundiciones chinas tuvieran que comprometerse con números negativos y se vieran obligadas a abrir una era de contratos a largo plazo negativos. Por los resultados, esta negociación fue nada menos que cambiar el rumbo y salvar la situación.

Además, ya que acabamos de mencionar la reducción de las expectativas de recortes de producción en las fundiciones de cobre de China, tomémonos un momento para deducir la tendencia futura de las condiciones del mercado del cobre.

- Actualmente, las expectativas de interrupciones en la producción de las fundiciones de cobre mundiales son polarizadas. La producción de cátodos de cobre de China ha desmentido repetidamente los rumores de reducción de la producción, con un aumento constante de la producción, lo que demuestra una gran resistencia y vitalidad. En cambio, para las fundiciones de cobre fuera de China, las expectativas de reducción de la producción solo aumentan. La fundición de cobre Mount Isa de Glencore no puede mantener las operaciones debido a las "condiciones sin precedentes del mercado de fundición", los altos costes energéticos, los costes laborales y la escasez de materias primas, y está esperando ayuda financiera del Gobierno federal australiano y del Gobierno de Queensland; la fundición Adani de la India, después de varios retrasos en la puesta en marcha, ha visto cancelado su contrato a largo plazo y solo puede mantener una producción de baja carga utilizando concentrados de cobre al contado; según las noticias oficiales de JX Advanced Metals Corporation, debido a la disminución de la rentabilidad de la fundición de concentrados de cobre en los últimos años y el deterioro significativo de las condiciones actuales de compra de mineral, el grupo ha comenzado a considerar la implementación de medidas de reducción de la producción en las fundiciones en operación; se fortalecen las expectativas de reducción de la producción en la fundición Onsan de Corea del Sur; la fundición de cobre PASAR de Glencore en Filipinas ha cesado la producción.

- Debido a la continua extracción de cátodos de cobre globales por parte de Estados Unidos, la estructura de backwardation del contrato Cash de la LME frente al contrato LME 3M se ha profundizado, especialmente evidente desde la semana pasada. El diferencial entre el contrato Cash y el contrato 3M, así como el TOM-NEXT, han aumentado. Se espera que esta profundización y duración de la estructura de backwardation persistan durante un período considerable. Para evitar pérdidas por la relación de precios SHFE/LME, varias fundiciones con Manuales de comercio de procesamiento con materiales suministrados planean exportar cátodos de cobre de forma secuencial. Sin embargo, esto es solo una gota en el océano. El ritmo de desabastecimiento en la LME puede superar con creces la velocidad de transferencia de cátodos de cobre a los almacenes de entrega en China, lo que dificulta la reversión de la relación de precios desfavorable. Independientemente de los aranceles impuestos al cobre debido a los resultados de la investigación de la Sección 232, la estructura de contango exhibida por los contratos de cobre COMEX también bloqueará una cantidad excesiva de cátodos de cobre al contado en el mercado estadounidense, lo que permite disfrutar de las ganancias de rollover de las coberturas de venta. Por lo tanto, es poco probable que los cátodos de cobre del mercado estadounidense "repongan" los inventarios globales de cátodos de cobre.

- Si los inventarios de cátodos de cobre en el mercado chino continúan disminuyendo y se exportan, existe la posibilidad de que surja una estructura de backwardación profunda en el mercado de futuros de la SHFE durante la temporada tradicional de consumo máximo en el tercer trimestre, y entonces la relación de precios podría restaurarse.

》Haz clic para ver la base de datos de la cadena industrial del cobre de SMM