Noticias de SMM el 27 de junio: En medio de una continua caída del dólar estadounidense y un entorno macro general positivo, el contrato principal de futuros de metal de silicio continuó subiendo esta semana. El 27 de junio, los futuros de metal de silicio se dispararon más del 4% debido a un repentino recorte de producción por parte de las empresas de silicio en Xinjiang en el lado de la oferta. Al cierre de la sesión diurna, el contrato principal de futuros de metal de silicio cerró en 8.030 yuanes/tonelada, un 4,02% más, con un máximo intradiario de 8.050 yuanes/tonelada, alcanzando un nuevo máximo de un mes desde el 20 de mayo.

En el mercado spot, según las cotizaciones spot de SMM, hasta el 27 de junio,el silicio #553 soplado con oxígeno (este de China)las cotizaciones spot subieron a 8.200-8.400 yuanes/tonelada, con un precio medio de 8.300 yuanes/tonelada, 150 yuanes/tonelada más que el mínimo de 8.150 yuanes/tonelada del 25 de junio, lo que representa un aumento del 1,84%.

》Haz clic para ver las cotizaciones spot de productos de silicio de SMM

Según SMM, el 26 de junio, se difundió en el mercado la noticia de recortes de producción por parte de las grandes plantas en Xinjiang, con un ritmo rápido de reducción, recortando más de 20 unidades más que la semana anterior. Se estima que el impacto en la producción diaria sea de alrededor de 1.500-1.700 toneladas, y la duración de los recortes de producción sigue siendo incierta. Debido a la repentina noticia de este recorte de producción a gran escala, SMM ha revisado a la baja su pronóstico anterior para la oferta nacional en julio. Impulsado por esta noticia, los futuros de metal de silicio cerraron con un aumento del 2,66% el 26 de junio, y hoy, impulsados por factores como un entorno macro positivo y noticias, las ganancias continuaron expandiéndose.

Específicamente, en el frente macro, los conflictos geopolíticos se han enfriado, mientras que las expectativas del mercado para un recorte de tipos de interés de la Reserva Federal de Estados Unidos en la segunda mitad del año han aumentado, junto con las interrupciones del mercado causadas por rumores de un "cambio de liderazgo" en la Reserva Federal de Estados Unidos. El índice del dólar estadounidense ha fluctuado cerca de su punto más bajo desde marzo de 2022, manteniéndose el dólar estadounidense en un nivel bajo, proporcionando apoyo a la industria de los metales no ferrosos. A nivel nacional, hoy, la Oficina Nacional de Estadísticas (ONE) declaró que implementaría a fondo las decisiones y despliegues del Comité Central del Partido y del Consejo de Estado, implementaría políticas macro más proactivas y efectivas, se centraría en fortalecer el gran ciclo nacional, mejoraría el desarrollo impulsado por la innovación y promovería de manera estable el desarrollo industrial de alta calidad, sentando una base sólida para la recuperación de los beneficios de las empresas industriales. El entorno macroeconómico general es positivo.

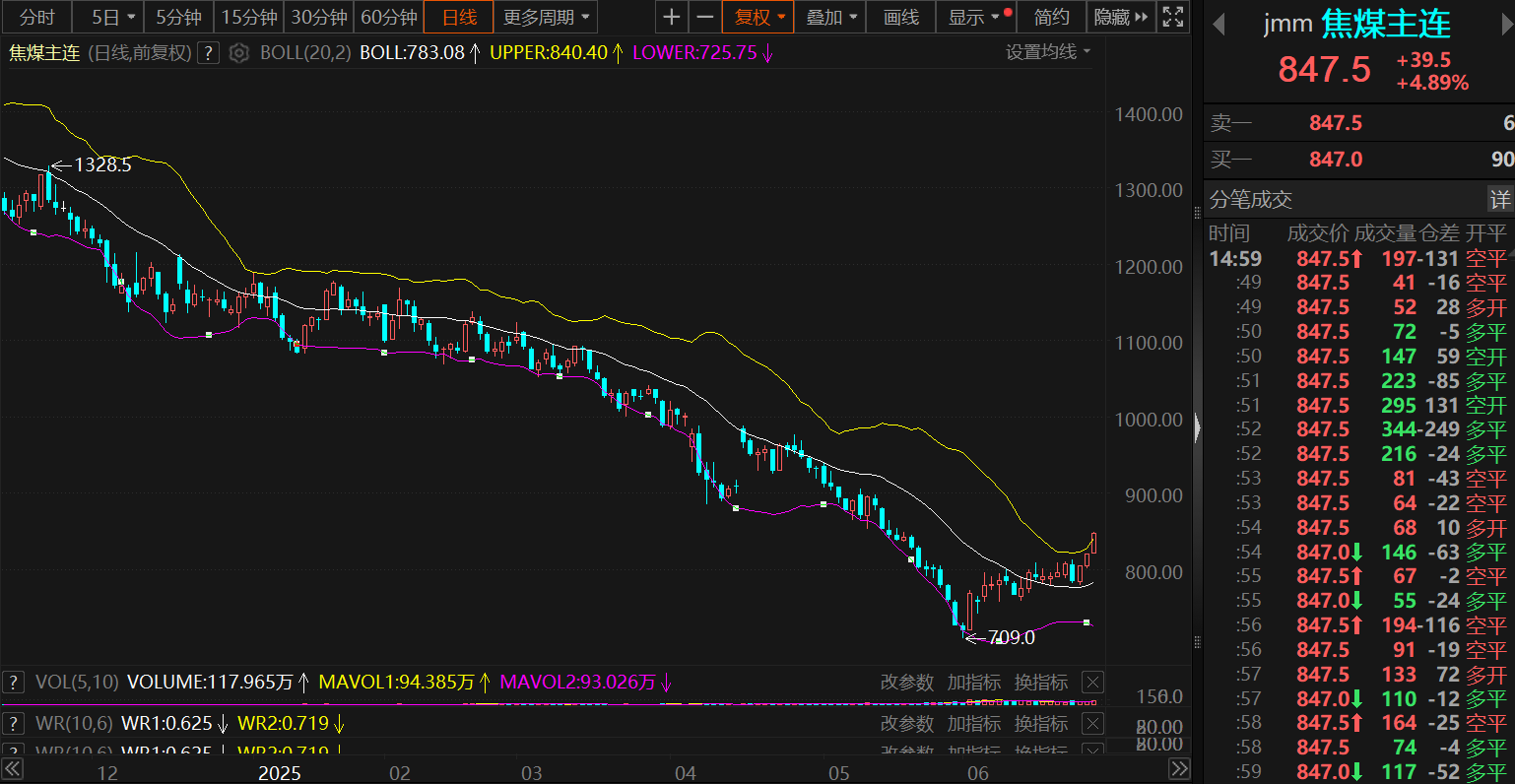

Además, el precio de futuros del carbón de coque, un componente de costo para el metal de silicio, también ha aumentado durante tres días consecutivos de negociación, cerrando con un alza del 4,89% el 27 de junio. El aumento de los precios del carbón de coque puede impulsar los precios de la electricidad hasta cierto punto, proporcionando apoyo de costos para los precios del metal de silicio.

En cuanto al extremo de consumo final, en términos de polisilicio, según SMM, la producción semanal de polisilicio disminuyó ligeramente mes a mes esta semana, en parte debido al retraso en la puesta en marcha de una nueva capacidad y en parte debido a que las reanudaciones de la producción aún no han dado frutos. Sin embargo, el mercado del polisilicio se centra actualmente en el calendario de producción para julio. Hay numerosas "especulaciones" en el mercado, y las grandes plantas actualmente tienen direcciones de producción confirmadas limitadas. SMM cree que el calendario de producción para julio sigue siendo incierto, pero en general, es probable que las empresas de polisilicio aumenten la producción en julio, y se espera que la demanda posterior de metal de silicio también aumente en consecuencia.

En contraste con el polisilicio, el desempeño de los sectores de silicona y aleación de aluminio-silicio ha sido relativamente mediocre. En el sector de silicona, según SMM, la tasa de operación se mantuvo en gran medida estable esta semana, con una producción semanal de DMC rondando las 49.000 toneladas, básicamente sin cambios semana a semana. En el sector de aleación de aluminio-silicio, afectado por la demanda débil durante la temporada baja y las presiones de costos, la tasa de operación disminuyó ligeramente mes a mes esta semana.

En términos de inventario, según los datos de SMM, el inventario nacional de metal de silicio ha mostrado una tendencia de reducción de inventarios desde el 5 de junio. Al 26 de mayo, el inventario semanal de metal de silicio de SMM ascendía a 542.000 toneladas, una reducción de 42.000 toneladas desde el 5 de junio.

》Haz clic para ver la base de datos de SMM

Por lo tanto, en general, factores como un entorno macroeconómico cálido, noticias repentinas de recortes de producción por parte de las empresas de silicio en Xinjiang, expectativas de aumento de la producción en el polisilicio y apoyo desde el lado de los costos han impulsado conjuntamente el aumento continuo de los precios de futuros del metal de silicio en los últimos días de negociación. Mirando hacia el futuro, el momento real de los recortes de producción por parte de las grandes plantas en Xinjiang en el lado de la oferta sigue siendo incierto, y el desempeño reciente del lado de la oferta no ha cumplido con las expectativas. En el lado de la demanda, puede haber expectativas de aumento de la producción en el polisilicio en julio, con una disminución de la oferta y un aumento de la demanda que proporcionan apoyo a los precios del silicio a corto plazo. Sin embargo, actualmente, el inventario de la industria del metal de silicio se mantiene en un nivel alto y sigue existiendo un exceso de capacidad. Por lo tanto, es necesario prestar atención continua al desempeño específico de la oferta y la demanda en el futuro.

Comentario institucional

Guotai Junan Futures declaró que las noticias sobre la reducción de la producción han perturbado el mercado de futuros y que se debe prestar atención a corto plazo al potencial alcista. Las noticias del mercado indican que las fábricas de la cadena de suministro han reducido la producción, junto con las expectativas de reanudación de la producción en el sector del polisilicio de la cadena de suministro, lo que ha levantado el mercado de futuros desde el fondo. Sin embargo, después de que el mercado de futuros subió, también se puede observar que las fábricas de Xinjiang gradualmente comenzaron a cubrirse. Si el mercado sube aún más, también comenzarán a aparecer posiciones de cobertura de las fábricas del suroeste de China, lo que limitará el potencial alcista del mercado de futuros. Desde una perspectiva de oferta y demanda, aunque la reanudación de la producción a corto plazo del polisilicio genera expectativas de una mejoría en la demanda, debido a la alta presión del inventario del metal de silicio, la pendiente de la liquidación de los certificados de depósito se ha ralentizado, lo que debilita la fuerza impulsora para una mayor subida en el mercado de futuros. Sin embargo, a corto plazo, debido al aumento continuo de los precios del carbón de coque, el metal de silicio puede mostrar resistencia a la baja, con una amplificación significativa de la volatilidad del mercado de futuros. Posteriormente, se debe prestar atención a la información de registro de los certificados de depósito de futuros del metal de silicio. Si los certificados de depósito comienzan a registrarse en grandes cantidades, se pueden establecer posiciones cortas en niveles altos.

Donghai Futures declaró que el metal de silicio se está manteniendo bien, impulsado por las noticias sobre la reducción de la producción de las grandes plantas en Xinjiang y el aumento de los precios del carbón de coque. Tanto la oferta como la demanda son débiles, y los fundamentales siguen siendo flojos. La semana pasada, la producción semanal de metal de silicio fue de 70.434 toneladas, un 2,5% más que el mes anterior, con un total de 235 hornos en funcionamiento. Sichuan aumentó en 4, Xinjiang aumentó en 4, Yunnan disminuyó en 2 y Gansu disminuyó en 1. La tasa de funcionamiento durante la temporada de lluvias en el suroeste de China ha aumentado, pero es significativamente más baja que en el mismo período de años anteriores. En cuanto al precio, está impulsado por el repunte de los precios del carbón debido a la conducción del carbón de silicio como materia prima, pero el repunte es relativamente débil. Operacionalmente, se recomienda esperar y ver a corto plazo y adoptar posiciones cortas a medio plazo.