》Consulte las cotizaciones, los datos y el análisis de mercado de los productos de aluminio de SMM

》Suscríbase para ver los precios históricos de la carga al contado de metales de SMM

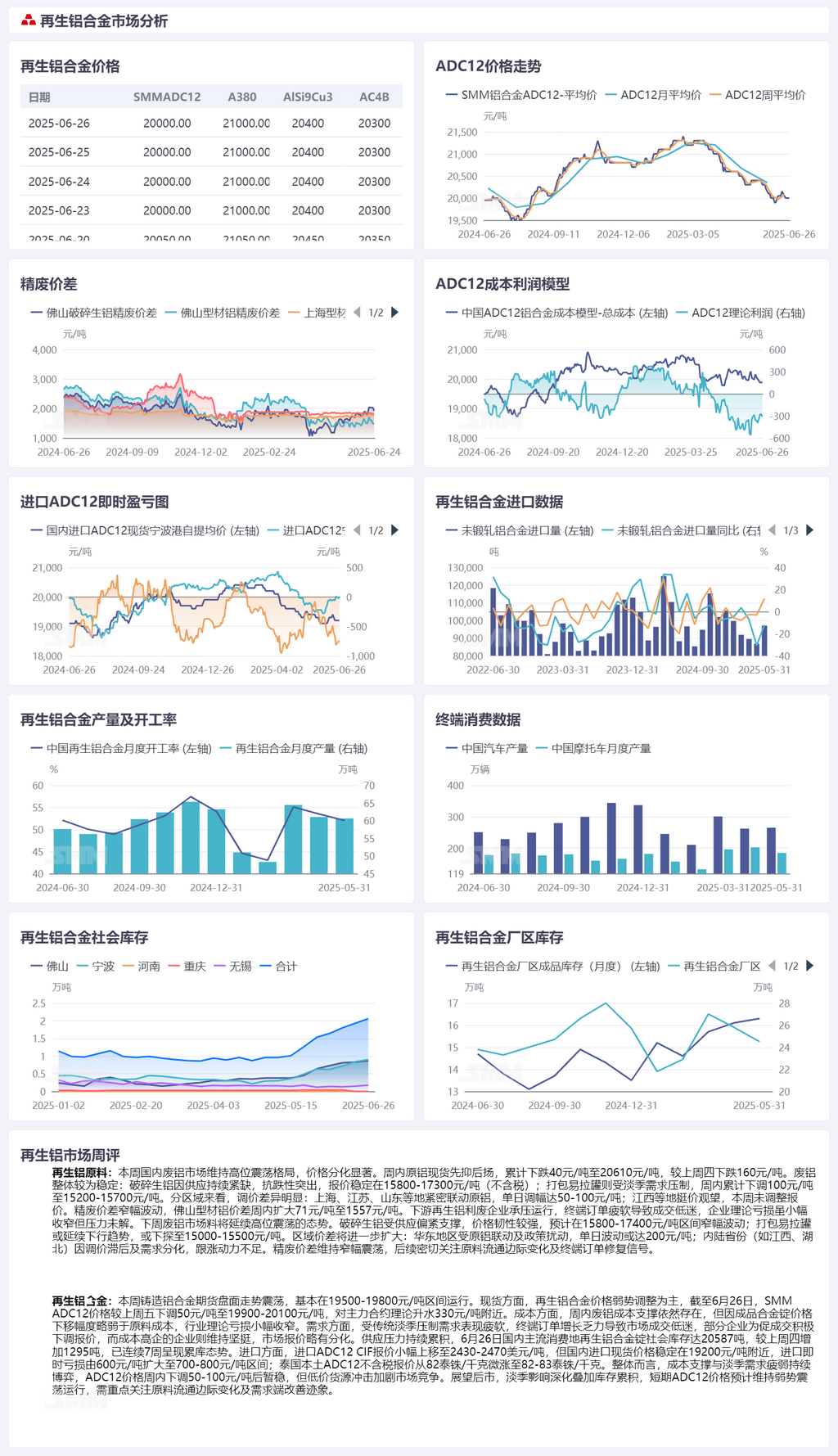

Materias primas para el aluminio secundario:

Esta semana, el mercado nacional de chatarra de aluminio mantuvo un patrón de fluctuación en máximos, con una importante diferenciación de precios. Los precios spot del aluminio primario primero disminuyeron y luego se recuperaron durante la semana, cayendo acumulativamente 40 yuanes/tonelada a 20.610 yuanes/tonelada, una disminución de 160 yuanes/tonelada en comparación con el jueves pasado. Los precios de la chatarra de aluminio se mantuvieron relativamente estables en general: los precios de la chatarra de aluminio triturada tensa se mantuvieron resistentes debido a la continua escasez de suministro, con cotizaciones estables en 15.800-17.300 yuanes/tonelada (sin impuestos); los precios de los UBC embalados se vieron afectados por la demanda fuera de temporada, disminuyendo acumulativamente 100 yuanes/tonelada durante la semana a 15.200-15.700 yuanes/tonelada. Por región, los ajustes de precios variaron considerablemente: Shanghai, Jiangsu, Shandong y otras regiones siguieron de cerca los precios del aluminio primario, con ajustes diarios de 50-100 yuanes/tonelada; regiones como Jiangxi mantuvieron los precios estables y observaron el mercado, sin ajustar las cotizaciones esta semana. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio fluctuó dentro de un rango, con la diferencia de precios para la chatarra de extrusión de aluminio mixta sin pintura en Foshan ampliándose en 71 yuanes/tonelada durante la semana a 1.557 yuanes/tonelada. Las empresas de utilización de chatarra de aluminio secundario en la cadena de suministro operaron bajo presión, con pedidos terminales débiles que llevaron a transacciones lentas. Aunque las pérdidas teóricas de las empresas se redujeron ligeramente, la presión siguió sin resolverse.

La próxima semana, se espera que el mercado de chatarra de aluminio continúe fluctuando en máximos. Se espera que los precios de la chatarra de aluminio triturada tensa se mantengan resistentes debido a la escasez de suministro, fluctuando dentro de un rango de 15.800-17.400 yuanes/tonelada; los precios de los UBC embalados pueden seguir disminuyendo, posiblemente cayendo a 15.000-15.500 yuanes/tonelada. Las diferencias de precios regionales se ampliarán aún más: el este de China puede experimentar fluctuaciones diarias de hasta 200 yuanes/tonelada debido a la vinculación con el aluminio primario y las interrupciones políticas; las provincias del interior (como Jiangxi y Hubei) pueden carecer de impulso alcista en los ajustes de precios debido a los ajustes retrasados y la diferenciación de la demanda. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio seguirá fluctuando dentro de un rango, prestando mucha atención a los cambios marginales en la circulación de materias primas y a las señales de recuperación de los pedidos terminales.

Aleación de Aluminio Secundario:

Esta semana, el mercado de futuros para aleaciones de aluminio fundido fluctuó, operando básicamente dentro del rango de 19.500-19.800 yuanes/tonelada. En el mercado spot, los precios de las aleaciones de aluminio secundario fluctuaron principalmente a la baja. Hasta el 26 de junio, el precio SMM ADC12 disminuyó en 50 yuanes/tonelada en comparación con el viernes pasado, a 19.900-20.100 yuanes/tonelada, con una prima teórica de alrededor de 330 yuanes/tonelada frente al contrato más negociado. En el lado de los costes, los costes de la chatarra de aluminio siguieron proporcionando apoyo durante la semana, pero debido a la disminución ligeramente más débil de los precios de los lingotes de aleación terminados en comparación con los costes de las materias primas, las pérdidas teóricas de la industria se redujeron ligeramente. En el lado de la demanda, suprimida por la temporada baja tradicional, la demanda siguió siendo débil, con un crecimiento lento de los pedidos terminales que llevó a transacciones lentas en el mercado. Algunas empresas bajaron activamente las cotizaciones para promover las transacciones, mientras que las empresas con costes altos mantuvieron los precios firmes, lo que resultó en cotizaciones de mercado ligeramente diferenciadas. La presión de suministro continuó acumulándose, con un inventario social de lingotes de aleación de aluminio secundario en las principales áreas de consumo nacionales que alcanzó las 20.587 toneladas el 26 de junio, un aumento de 1.295 toneladas en comparación con el jueves pasado, lo que marca la séptima semana consecutiva de acumulación de inventarios. En el frente de las importaciones, la oferta CIF para el ADC12 importado aumentó ligeramente a 2.430-2.470 dólares/tonelada, mientras que el precio de importación spot nacional se mantuvo estable en torno a los 19.200 yuanes/tonelada. La pérdida de importación inmediata se amplió de 600 yuanes/tonelada al rango de 700-800 yuanes/tonelada. La oferta local sin impuestos para el ADC12 en Tailandia aumentó ligeramente de 82 baht/kg a 82-83 baht/kg. En general, persistió el tirón y aflojamiento entre el apoyo de los costes y la demanda débil durante la temporada baja. Tras una disminución de 50-100 yuanes/tonelada, el precio del ADC12 se estabilizó temporalmente, pero el impacto de los bienes de bajo precio intensificó la competencia en el mercado. Mirando hacia el futuro, con el impacto cada vez mayor de la temporada baja y la acumulación de inventarios, se espera que el precio del ADC12 permanezca en el estancamiento a corto plazo. Se debe prestar mucha atención a los cambios marginales en la circulación de materias primas y a las señales de mejoría del lado de la demanda.