[Análisis de SMM] ¿Sigue siendo buena la demanda en la cadena de suministro en medio de la continua reducción de inventarios de HRC en Ningbo?

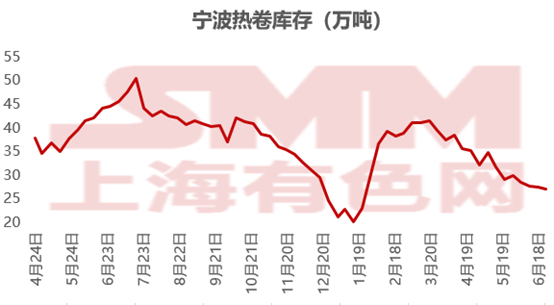

Según la encuesta de SMM, el inventario de gran calibre de HRC en Ningbo fue de 269.300 toneladas (al 25 de junio) esta semana, con una disminución semanal de 4.700 toneladas.

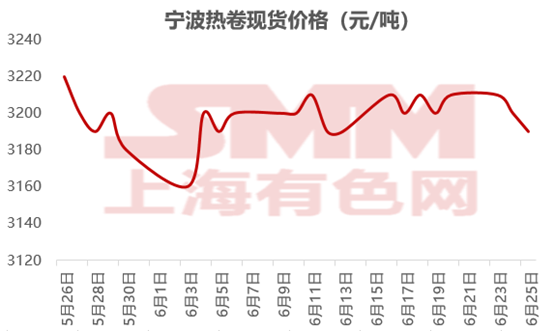

Esta semana, el mercado de futuros de HRC continuó mostrando una tendencia fluctuante, con los factores macroeconómicos manteniéndose relativamente neutrales durante la semana, lo que llevó a fluctuaciones de precios dentro de un rango. Al cierre de la tarde del 26 de junio, el contrato de futuros HRC 2510 más negociado cerró a 3.103 yuanes/tonelada. Esta semana, los precios spot en las principales ciudades fluctuaron y cayeron, con una disminución de 10 a 40 yuanes/tonelada en comparación con el jueves pasado.

Mientras tanto, según la encuesta de SMM, en el mercado de comercio spot de Ningbo esta semana, en términos de precios, los precios de transacción de los recursos de HRC principales bajaron ligeramente. Al cierre de la tarde del 26 de junio, las cotizaciones spot de cierre fueron de 3.190 a 3.200 yuanes/tonelada, una disminución de 10 yuanes/tonelada en comparación con los 3.200 yuanes/tonelada del jueves pasado. En términos de transacciones, aunque el mercado de futuros no mostró una tendencia de debilitamiento significativa y algunos comerciantes se negaron a bajar los precios de sus cargamentos spot anteriores, después de transacciones mediocres durante la semana, tuvieron que bajar los precios para facilitar las transacciones. Por lo tanto, las transacciones generales del mercado fueron en su mayoría 10 a 20 yuanes/tonelada más bajas que las cotizaciones principales. En términos de inventarios, la reducción de inventarios de HRC en Ningbo continuó esta semana. Según la encuesta actual de SMM, la voluntad de transacción en la cadena de suministro del mercado no fue alta. Mientras tanto, debido a la combinación de altas temperaturas y clima lluvioso, la industria de infraestructura se debilitó significativamente, y las transacciones de HRC de bajo aleaje también entraron en temporada baja, con envíos lentos. En términos de llegadas, el volumen actual de cargamentos acordados principales de NG siguió siendo relativamente normal. Aunque el suministro de cargamentos de DDH había mejorado en comparación con las llegadas anteriores, el volumen total de cargamentos no mostró un crecimiento significativo. La razón principal fue que los precios en el mercado del sur de China eran relativamente más ventajosos que los en el mercado de Ningbo anteriormente, lo que llevó a una disminución significativa en las llegadas de envíos. Ahora, los precios en los dos mercados se han vuelto similares. Además, según los datos de inventario social de gran muestra de SMM, el mercado del sur de China ha comenzado a acumular inventarios, y la velocidad de acumulación de inventarios en el norte de China también se ha acelerado notablemente. Por lo tanto, teniendo en cuenta el desarrollo posterior de la oferta y la profundización gradual del impacto de la temporada baja, es difícil esperar una mejora en la demanda. Por lo tanto, se anticipa que aumentará el riesgo de acumulación de inventarios para Ningbo HRC, y se espera que comience a entrar en la fase de acumulación de inventarios en dos semanas. Vale la pena señalar que, aunque el riesgo de acumulación de inventarios está aumentando, el nivel general de inventarios de gran muestra de Ningbo HRC sigue estando en una posición relativamente buena en comparación con el mismo período del año pasado. Por lo tanto, en general, los precios de Ningbo HRC todavía tienen apoyo. En comparación con el noreste y el norte de China, las ventajas de precio todavía existen, y la resistencia es relativamente fuerte.

Esta semana, SMM publicó los datos de balance semanal de la encuesta, que muestran que algunas siderúrgicas habían finalizado el mantenimiento y que la producción de HRC continuó aumentando mes a mes. Esta semana, el inventario social de HRC rastreado por SMM en 86 almacenes de todo el país (gran muestra) fue de 3,0017 millones de toneladas, con un aumento mensual de 22.200 toneladas, o del 0,75 %, y una disminución interanual del 27,00 % en el nuevo calendario. Esta semana, el inventario social a nivel nacional comenzó a acumularse. Por regiones, excepto en el este de China, que continuó con la reducción de inventarios, el inventario en las regiones central, sur, norte y noreste de China se estaba acumulando.