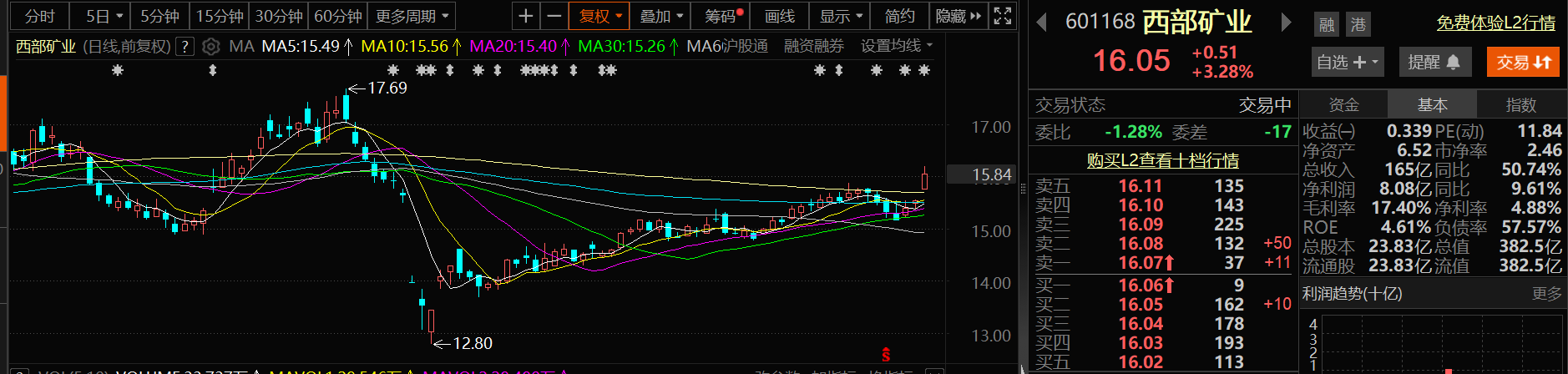

El 26 de junio, el precio de las acciones de Western Mining Co., Ltd. experimentó un aumento considerable. A las 11:03 a. m. del 26 de junio, Western Mining Co., Ltd. subió un 3,28 %, cotizando a 16,05 yuanes por acción.

En cuanto a las noticias, Western Mining Co., Ltd. anunció en la tarde del 25 de junio que el 23 de junio, su subsidiaria controladora, Tibet Yulong Copper Industry Co., Ltd., recibió la "Respuesta de Aprobación de la Comisión de Desarrollo y Reforma de la Región Autónoma del Tíbet sobre el Proyecto de Fase III de la Mina de Cobre Yulong de Tibet Yulong Copper Industry Co., Ltd." (Zang Fagai Chan Ye [2025] N.º 362). Con el objetivo de implementar las medidas de trabajo del Consejo de Estado para garantizar la seguridad de los recursos minerales estratégicos y promover la transformación de las ventajas de recursos en ventajas de desarrollo económico,se aprobó el Proyecto de Fase III de la Mina de Cobre Yulong, con el aumento de la escala de producción de la mina de cobre de 19,89 millones de toneladas/año a 30 millones de toneladas/año.

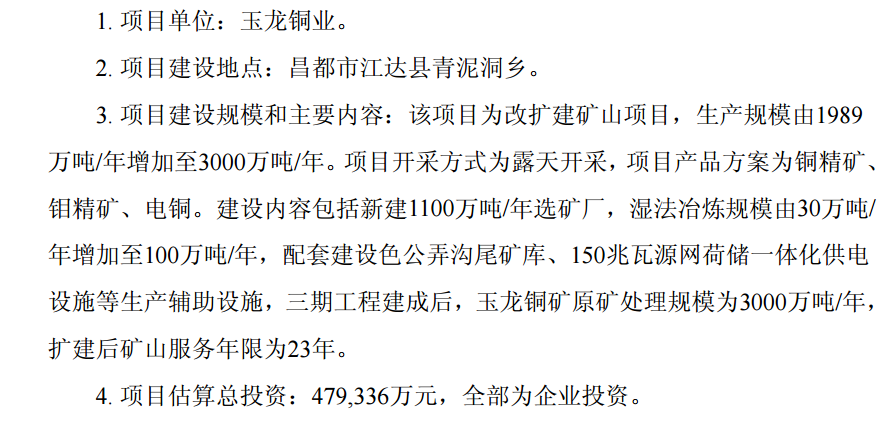

El contenido principal de la aprobación anunciada por Western Mining Co., Ltd. es el siguiente:

Este proyecto es un proyecto de expansión de mina, con el aumento de la escala de producción de 19,89 millones de toneladas/año a 30 millones de toneladas/año. El método de minería es la minería a cielo abierto, y el plan de productos del proyecto incluye concentrados de cobre, concentrados de molibdeno y cobre electrolítico. La construcción incluye una nueva planta de beneficio de 11 millones de toneladas/año, una expansión de la escala de hidrometalurgia de 300.000 toneladas/año a 1 millón de toneladas/año y la construcción de instalaciones auxiliares de producción de apoyo, como el depósito de relaves de Segonglonggou y una instalación de suministro de energía integrada de generación-red-carga-almacenamiento de 150 MW. Tras la finalización del proyecto de Fase III, la escala de procesamiento de mineral bruto de la Mina de Cobre Yulong será de 30 millones de toneladas/año, y la vida útil de la mina tras la expansión será de 23 años. La inversión total estimada del proyecto es de 4.793,36 millones de yuanes, todos ellos inversiones empresariales.

En cuanto al impacto en la empresa, Western Mining Co., Ltd. declaró que la Mina de Cobre Yulong, como la principal mina de cobre de la empresa, con sus recursos de mineral de alta ley y su nivel de equipamiento avanzado, se ha convertido en la mayor fuente de ingresos y beneficios de la empresa.A finales de 2024, la Mina de Cobre Yulong tenía 830 millones de toneladas de recursos de mineral de cobre, con una ley media de cobre del 0,6 %. En 2024, produjo 159.000 toneladas métricas (contenido de metal) de cobre. Con la finalización y puesta en marcha del proyecto de Fase III de la mina de cobre Yulong, se espera que la escala de producción alcance los 30 millones de toneladas métricas al año y que el contenido de metal de cobre alcance las 180.000-200.000 toneladas métricas al año. La escala general del cobre mineral de la empresa aumentará aún más, lo que mejorará continuamente la rentabilidad de la empresa, consolidará y fortalecerá la competitividad de la empresa en el mercado del sector de minerales de metales no ferrosos, aumentará la confianza de los inversores y sentará bases sólidas para el desarrollo a largo plazo de la empresa.

Western Mining Co., Ltd. también proporcionó una advertencia de riesgo en el anuncio: la construcción del proyecto de Fase III de la mina de cobre Yulong aún requiere obtener los trámites pertinentes de otros departamentos, y el tiempo de finalización es incierto. Además, el proyecto se encuentra en una zona de alta altitud y con hipoxia, con un entorno geográfico natural adverso, y puede haber riesgos de que la construcción del proyecto no cumpla con las expectativas. Las declaraciones prospectivas que involucran planes de producción futura no constituyen compromisos sustanciales de la empresa hacia los inversores. Se aconseja a los inversores que presten atención a los riesgos de inversión.

El informe del primer trimestre publicado anteriormente por Western Mining Co., Ltd. mostró que, de enero a marzo de 2025, la empresa logró unos ingresos operativos de 16.542 millones de yuanes, un aumento interanual del 50,74 %, un beneficio total de 1.795 millones de yuanes y un beneficio neto atribuible a los accionistas de la empresa matriz de 808 millones de yuanes, un aumento interanual del 9,61 %. La producción de mineral de cobre aumentó un 14,35 % interanual y un 5,81 % mensual, la producción de mineral de zinc aumentó un 18,17 % interanual y un 6,95 % mensual, y la producción de mineral de plomo aumentó un 38,38 % interanual y un 32,76 % mensual. Los detalles son los siguientes:

En cuanto a las razones del aumento de los ingresos operativos, Western Mining Co., Ltd. declaró que los volúmenes de producción y ventas de cobre fundido, plomo fundido y lingotes de oro aumentaron en comparación con el mismo período del año anterior.

El informe anual de 2024 publicado anteriormente por Western Mining Co., Ltd. mostró que la empresa logró unos ingresos operativos de 50.026 millones de yuanes en 2024, un aumento interanual del 17 %, un beneficio total de 5.992 millones de yuanes, un aumento interanual del 27 %, y un beneficio neto de 5.294 millones de yuanes, incluido un beneficio neto atribuible a los accionistas de la empresa matriz de 2.932 millones de yuanes, un aumento interanual del 5 %. Las razones principales fueron el aumento de los precios de los metales no ferrosos y el aumento de los volúmenes de producción y ventas de mineral de cobre en comparación con el mismo período del año anterior.

El informe anual de 2024 de Western Mining Co., Ltd. mostró que, en 2024, las unidades mineras afiliadas de la empresa operaron a niveles máximos de acuerdo con el plan anual de producción y operación, logrando aumentos significativos en la producción de mineral de cobre, mineral de molibdeno y cobre fundido, lo que situó a la empresa entre las principales empresas mineras supergrandes nacionales. La producción anual de mineral de cobre fue de 177.543 toneladas (contenido de metal), un aumento del 35 % interanual, incluidas 159.084 toneladas (contenido de metal) producidas por Yulong Copper, un aumento del 39,10 % interanual, 4.009 toneladas (contenido de metal) de mineral de molibdeno, un aumento del 18 % interanual, 1.376.891 toneladas de concentrado de mineral de hierro, un aumento del 15 % interanual, y 130.829 kg de plata en concentrado, un aumento del 6 % interanual. Las unidades de fundición optimizaron y mejoraron de manera integral el sistema de fundición, logrando una producción de 263.771 toneladas de cobre fundido, incluidas 178.499 toneladas producidas por Qinghai Copper y 80.617 toneladas producidas por Western Copper Semis. Las empresas químicas de lagos salados participaron activamente en el desarrollo y la utilización de los recursos de los lagos salados, produciendo 114.834 toneladas de hidróxido de magnesio de alta pureza y 39.022 toneladas de óxido de magnesio de alta pureza.

Los principales productos que Western Mining Co., Ltd. planea producir en 2025, según lo anunciado en su informe anual de 2024, son: 168.208 toneladas (contenido de metal) de mineral de cobre, 124.581 toneladas (contenido de metal) de mineral de zinc, 65.672 toneladas (contenido de metal) de mineral de plomo, 4.005 toneladas (contenido de metal) de mineral de molibdeno, 1.565 toneladas de mineral de níquel, 1.457.679 toneladas de concentrado de mineral de hierro, 183 kg de oro en concentrado, 132,92 toneladas de plata en concentrado, 354.003 toneladas de cobre fundido, 240.008 toneladas de plomo fundido y 200.000 toneladas de zinc fundido. La empresa planea lograr unos ingresos operativos de 55.000 millones de yuanes y un beneficio total de 5.000 millones de yuanes en 2025.

El 14 de mayo, Pacific Securities emitió un informe de investigación en el que otorgó a Western Mining Co., Ltd. una calificación de "compra". Las razones clave para esta calificación incluyen: 1) En el primer trimestre de 2025, la producción de los principales productos aumentó interanualmente, y la producción de mineral logró una buena tasa de finalización; 2) La empresa está avanzando activamente en la ampliación de las reservas y la construcción de expansión, y se espera que el proyecto Yulong Fase III impulse la producción de mineral de cobre; 3) Los precios del cobre, el zinc y el plomo aumentaron interanualmente, con un impacto relativamente pequeño de la disminución de las tarifas de procesamiento del lado de la fundición. Advertencias de riesgo: riesgo de volatilidad de los precios, aumentos inesperados de los costes y producción inferior a las expectativas.

China Galaxy Securities publicó anteriormente un informe de investigación en el que comentaba los resultados del primer trimestre de Western Mining Co., Ltd., señalando que la producción y los precios del cobre de la empresa aumentaron, el impacto en el lado de la fundición era controlable y se eliminaron las pérdidas por deterioro de activos, lo que llevó a una mejora mensual significativa en el rendimiento en el primer trimestre de 2025: 1) Lado de la mina: en el primer trimestre de 2025, la producción de mineral de cobre, mineral de zinc, mineral de plomo, mineral de molibdeno y concentrados de mineral de hierro de la empresa fue de 4,4, 3, 1,7, 0,1 y 338.000 toneladas métricas (tm), respectivamente, lo que representa aumentos interanuales de +14,4 %, +18,2 %, +38,4 %, +43,6 % y +14,7 %, y aumentos mensuales de +5,8 %, +7 %, +32,8 %, +20,4 % y -13,5 %, alcanzando el 26 %, 24 %, 25 %, 31 % y 23 % de los objetivos previstos. Los precios nacionales medios del cobre, el zinc y el plomo en el primer trimestre de 2025 fueron de 77.000, 24.000 y 17.000 yuanes/tm, respectivamente, lo que representa aumentos interanuales de +11,5 %, +14,5 % y +5,8 %, y aumentos mensuales de +2,5 %, -5,9 % y +1,0 %. 2) Lado de la fundición: en el primer trimestre de 2025, la producción de cobre fundido (incluido el cobre obtenido mediante lixiviación-electroobtención), zinc fundido y plomo fundido de la empresa fue de 90.000, 34.000 y 44.000 tm, respectivamente, lo que representa aumentos interanuales de +54,8 %, +19,2 % y +1.752 %, y aumentos mensuales de +11,6 %, +2,5 % y +30,6 %. El aumento significativo de la producción de plomo fundido se debió principalmente al período de infraestructura de los metales raros y preciosos en 2024, durante el cual la producción de plomo fundido se suspendió de febrero a septiembre. A pesar de la continua presión sobre las tarifas de procesamiento de fundición de cobre, el impacto general de la empresa en el lado de la fundición fue controlable, ya que la mayoría de sus compras de materias primas fueron mineral nacional y placas de ánodo, y la tasa de autosuficiencia de la mina de cobre Yulong para los productos de fundición de cobre de la empresa fue relativamente alta. Beneficiándose del aumento de la producción y los precios del cobre en el lado de la mina y de la mejora de la rentabilidad en el lado de la fundición, el beneficio bruto de la empresa aumentó un 67 % mensual hasta los 2.880 millones de yuanes en el primer trimestre de 2025. Los proyectos clave avanzan de manera ordenada, y se espera una producción incremental en la Fase III de Yulong: En el sector del cobre, con la finalización y eficacia de los proyectos de renovación y ampliación de las plantas de beneficio I y II de la Mina de Cobre Yulong, la capacidad de procesamiento de mineral de cobre se ha incrementado a 22,8 millones de toneladas/año. En 2024, la producción de mineral de cobre y molibdeno alcanzó las 163.000 toneladas. Actualmente, Yulong Copper está en proceso de gestionar los trámites preliminares para un proyecto de ampliación de capacidad de 30 millones de toneladas. En el sector del plomo y zinc, el sistema de plomo y zinc de la Mina Polimetálica de Cobre Huogeqi completó con éxito su modernización y transformación en 2024 y comenzó la producción según lo previsto, con una capacidad de procesamiento de mineral de plomo y zinc de 1,5 millones de toneladas/año y una producción anual de mineral de plomo y zinc que supera las 40.000 toneladas. En el sector del hierro, la Mina de Hierro Shuangli N.º 2 está avanzando en el proyecto de renovación y ampliación de la minería a cielo abierto a minería subterránea, con una capacidad anual de extracción y beneficio diseñada de 3,4 millones de toneladas/año. La mina más negociada de la empresa, la Mina de Cobre Yulong, se espera que comience la producción en su futuro proyecto de ampliación de la Fase III, y es probable que la producción de cobre del mineral experimente un aumento simultáneo en volumen y precio, impulsando el crecimiento del rendimiento de la empresa. Advertencias de riesgo: 1) El riesgo de una disminución significativa en los precios del cobre; 2) El riesgo de que la recuperación económica mundial no cumpla con las expectativas; 3) El riesgo de que la reducción de los tipos de interés de la Reserva Federal de Estados Unidos no cumpla con las expectativas; 4) El riesgo de cambios geopolíticos en el extranjero; 5) El riesgo de que el impacto de los aumentos arancelarios entre China y Estados Unidos supere las expectativas.