》Consulte las cotizaciones, datos y análisis de mercado del cobre de SMM

》Suscríbase para ver los precios spot históricos de los metales de SMM

》Haga clic para ver la base de datos de la cadena industrial del cobre de SMM

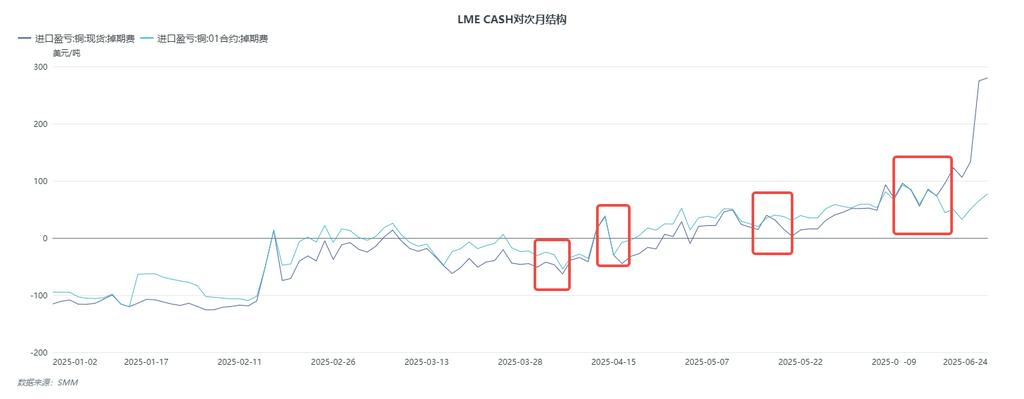

El viernes por la tarde de la semana pasada, el diferencial de precios entre el contrato LME_CA_CASH y el contrato de julio aumentó repentinamente a más de 250 USD/t. En la fecha de publicación, el diferencial de precios entre el cobre CASH de LME y el contrato de julio se había acercado a un backwardation de 275 USD/t. Esta fluctuación provocó diversas discusiones en el mercado del cobre en dólares estadounidenses. Combinado con situaciones similares que habían ocurrido anteriormente en el aluminio de LME, surgieron diversas especulaciones. Este artículo intenta ordenar la reciente estructura anormal del cobre de LME en función de algunas anomalías recientes del mercado.

Desde que LME cambió a una estructura de backwardation en 2025, han existido las siguientes situaciones en el mercado: antes de la expiración del contrato de la fecha del mes en curso, la estructura de backwardation entre la fecha del mes en curso y la fecha del mes siguiente se amplía. Después de la entrega, el contrato Cash vuelve a una estructura de contango frente a la fecha del mes siguiente. La razón radica en el hecho de que, aunque la estructura de LME había cambiado a backwardation, el inventario absoluto seguía siendo relativamente alto. Además, había cobre ruso en los almacenes de Róterdam (este tipo de inventario se consideraba no transferible), lo que significaba que, aunque algunas posiciones financieras tenían una expectativa de suministro ajustado para el futuro, no había una demanda ajustada en el mercado spot. Esta estructura proporcionó ciertas oportunidades de arbitraje en el mercado. Tomando mayo como ejemplo, el método específico fue: realizar préstamos de mayo a junio antes de la expiración del contrato de la fecha de mayo, convertir la posición de la fecha de mayo en posiciones Cash o TOM a través de TOM-NEXT después de la entrega y luego invertir la dirección para establecer un préstamo Cash-junio.

El colapso de este entorno de arbitraje habitual puede atribuirse a las siguientes dos razones: 1. El inventario de LME ha seguido disminuyendo, alcanzando alrededor de 95.000 t en la fecha de publicación. En particular, el almacén de Róterdam ha experimentado un importante desabastecimiento, con un inventario actual por debajo de la línea de seguridad y una gran proporción de warrants cancelados, lo que resulta en un inventario entregable extremadamente bajo. 2. El diferencial de precios LME-SHFE ha seguido debilitándose hasta el umbral de exportación. Las fundiciones nacionales han exportado activamente para reparar la relación de precios SHFE/LME. Dados los ya altos costos de adquisición de los concentrados de cobre importados, es fácil para ellos terminar con una posición corta neta. Por lo tanto, existen condiciones suficientes para una expansión significativa del backwardation entre Cash-TOM y TOM-NEXT.

En resumen, la reciente anomalía estructural en LME parece inesperada, pero en realidad es una estrategia deliberada. El deterioro de las tarifas de tratamiento de concentrados de cobre (TC) ha aumentado las expectativas de suministro ajustado en el futuro. Después de que la estructura de LME cambió a backwardation, las posiciones de cobertura industrial (especialmente las de las fundiciones) se han adelantado significativamente. El deterioro de la relación de precios SHFE/LME respaldada por los precios del cobre exacerbará aún más los costos de adquisición de las materias primas de concentrados de cobre, lo que hace que sea una prioridad exportar una gran cantidad de cátodos de cobre para reparar la relación de precios. Como resultado, los bajistas industriales se han concentrado en los contratos de corto plazo, y un aumento brusco en la estructura es inevitable después de que el inventario caiga por debajo de la línea de seguridad.