Noticias de SMM el 23 de junio:

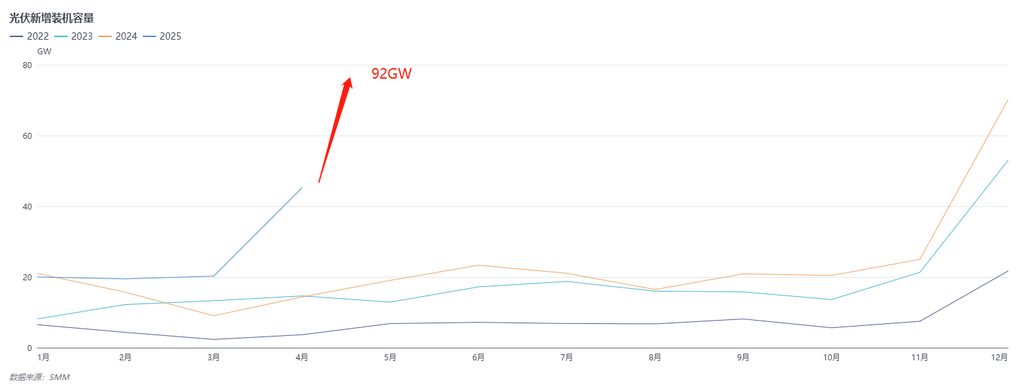

El 23, la Administración Nacional de Energía (NEA) anunció las nuevas instalaciones fotovoltaicas (FV) de China en mayo. Los datos mostraron que, en mayo de 2025, las instalaciones fotovoltaicas nacionales alcanzaron aproximadamente 92 GW, un aumento del 383,2 % interanual y más del 100 % mensual, alcanzando un nuevo récord para el mismo período de la historia. Las nuevas instalaciones fotovoltaicas nacionales totalizaron 197,85 GW, un aumento del 150 % interanual.

Mientras tanto, la demanda de exportación en el extranjero también experimentó un crecimiento inesperado. Los datos aduaneros indicaron que las exportaciones de módulos fotovoltaicos en mayo se estimaron en 22,7 GW, un aumento del 0,9 % interanual y del 2,8 % mensual. Las exportaciones acumuladas de enero a mayo alcanzaron 109,23 GW, una disminución del 2,2 % interanual.

¿Por qué la demanda nacional superó las expectativas con aumentos tan significativos?

Desde la perspectiva de las nuevas instalaciones nacionales, el crecimiento sustancial en mayo se debió principalmente a la política "531". Como último mes para los proyectos existentes, los proyectos distribuidos se apresuraron a completar las instalaciones en mayo.

En cuanto a los mercados extranjeros, el crecimiento de las exportaciones se debió principalmente al período de máxima demanda de electricidad en verano que se acerca, con una demanda rígida de electricidad en el sudeste asiático, África y otras regiones que impulsan las instalaciones del mercado.

Teniendo en cuenta el ciclo de almacenamiento, los precios de los módulos nacionales también alcanzaron básicamente su punto máximo para el año a finales de marzo y principios de abril. Tomando como ejemplo el precio de los módulos N-tipo de 183, el precio a principios de abril fue de aproximadamente 0,78 yuanes/W, un aumento de aproximadamente el 11,9 % desde el punto más bajo en el primer semestre de 2025.

En cuanto a las expectativas para el tercer trimestre, SMM cree que la carrera de instalaciones a finales del segundo trimestre ha consumido, en cierta medida, significativamente la demanda del mercado en el segundo semestre. La presión general del lado de la demanda en el segundo semestre puede ser relativamente alta. Actualmente, SMM espera que el punto más bajo de las instalaciones mensuales en el mercado del tercer trimestre de 2025 pueda caer por debajo de 20 GW, y las expectativas para las instalaciones máximas a finales de año son bajas, con instalaciones mensuales que posiblemente no superen los 40 GW. Mientras tanto, en cuanto a los precios de los principales materiales posteriores, SMM cree que incluso a finales de año, será difícil superar los picos de precios del primer semestre.

》Ver la base de datos de la cadena industrial fotovoltaica de SMM