El 20 de junio, en el Foro Principal de la Conferencia de Sistemas de Accionamiento Eléctrico y el Foro de la Industria de Motores de Accionamiento de SMM (4ª edición) 2025, organizado conjuntamente por SMM Information & Technology Co., Ltd., Hunan Hongwang New Material Technology Co., Ltd., el Gobierno Popular del Distrito de Louxing y la Zona de Desarrollo Económico y Tecnológico Nacional de Loudi, Ye Jianhua, gerente general del Departamento de Investigación Industrial de SMM, pronunció un discurso sobre "Análisis de precios y costos de materiales metálicos para accionamiento eléctrico".

Macro - Impredecible y Complejo

Altos funcionarios chinos y estadounidenses celebraron la segunda ronda de conversaciones en Londres, y el mercado espera los resultados de la nueva ronda de conversaciones.

►Análisis de SMM

Ø El 12 de mayo, se lograron avances sustanciales en las conversaciones económicas y comerciales entre China y Estados Unidos en Ginebra, y se emitió una declaración conjunta. El contenido del acuerdo comercial superó las expectativas del mercado, aliviando la tensión previa del mercado. Además, las negociaciones entre Estados Unidos y países como India y Japón actualmente muestran un impulso leve, lo que es favorable para la recuperación económica mundial y ha impulsado los precios del cobre.

Ø En la tarde del 5 de junio, el presidente Xi Jinping tuvo una conversación telefónica con el presidente estadounidense Trump a petición de este último.

Ø El 9 de junio, altos funcionarios chinos y estadounidenses celebraron la segunda ronda de conversaciones en Londres. El mercado espera una disminución a corto plazo de las tensiones comerciales. Actualmente, la primera ronda de conversaciones ha concluido, y la parte estadounidense envía señales positivas, mientras que la parte china evita temporalmente ejercer demasiada presión, dejando espacio para negociaciones posteriores.

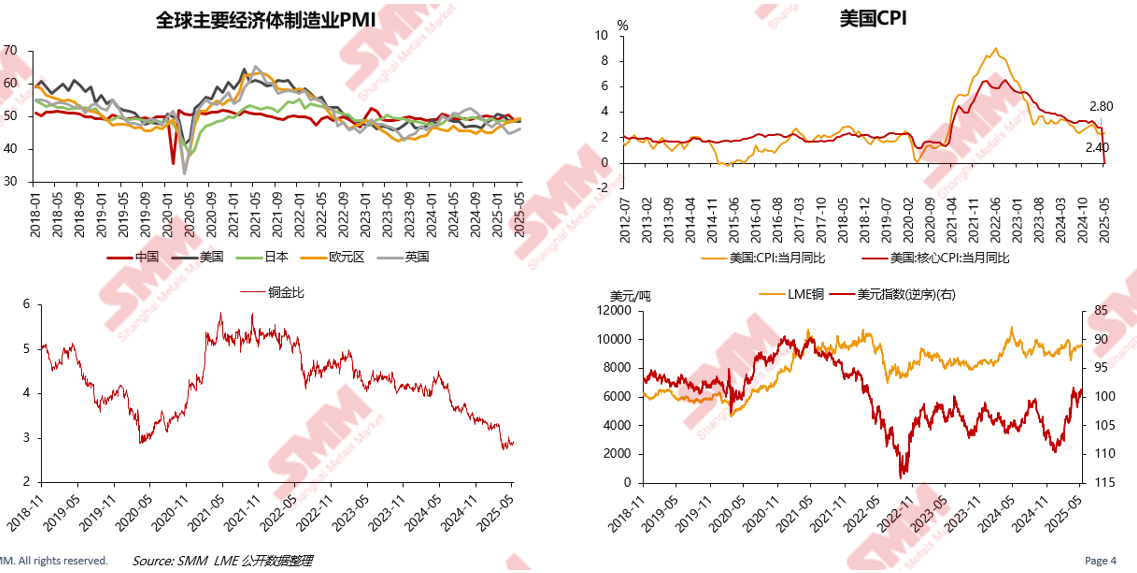

Los PMI manufactureros de las principales economías mundiales están por debajo de 50. Afectados por los conflictos geopolíticos y las políticas arancelarias de Estados Unidos, la disminución de la relación cobre/oro indica un fuerte sentimiento de aversión al riesgo en el mercado.

Analizó los cambios de tendencia en los PMI manufactureros de las principales economías mundiales, el IPC de Estados Unidos, la relación cobre/oro, el cobre en la LME y el índice del dólar estadounidense.

El "Estancamiento", la "Inflación" y la "Recesión" en la economía estadounidense están alterando los precios de los activos globales.

Analizó el contenido, incluidos los rendimientos de los bonos del Gobierno estadounidense a largo y corto plazo, el valor anterior del cambio en las nóminas no agrícolas de Estados Unidos, el Índice de Sentimiento del Consumidor de la Universidad de Michigan, el Índice de Condiciones Actuales del Consumidor de la Universidad de Michigan, el Índice de Expectativas del Consumidor de la Universidad de Michigan, Estados Unidos: Markit: PMI Manufacturero (Final) y Estados Unidos: Markit: PMI de Servicios: Actividad Empresarial (Final).

Los principales indicadores económicos de Europa han comenzado a mostrar signos de recuperación, y se han establecido fondos de inversión en infraestructura a gran escala para impulsar la economía.

Presentó la situación desde las perspectivas de la reducción gradual de los tipos de interés de la zona del euro y la desaceleración de la disminución de la confianza en la construcción y el comercio minorista en la zona del euro.

El mercado de consumo interno necesita más estímulo, el mercado de exportación enfrentará mayores desafíos y la emisión de bonos de los gobiernos locales es relativamente rápida.

Interpretó los cambios en los datos desde la situación de las exportaciones de China, la confianza del consumidor, el crecimiento continuo del ahorro familiar, el monto total de emisión mensual de bonos de los gobiernos locales, el área de inventario, el área de inicio y el área de finalización de la industria inmobiliaria.

Suministro de cobre y aluminio

El aumento de la producción de las principales minas de cobre a nivel mundial proviene principalmente de proyectos de expansión

Explica en detalle los incrementos previstos de las nuevas expansiones y proyectos recién puestos en marcha de las principales minas de cobre a nivel mundial de 2020 a 2030.

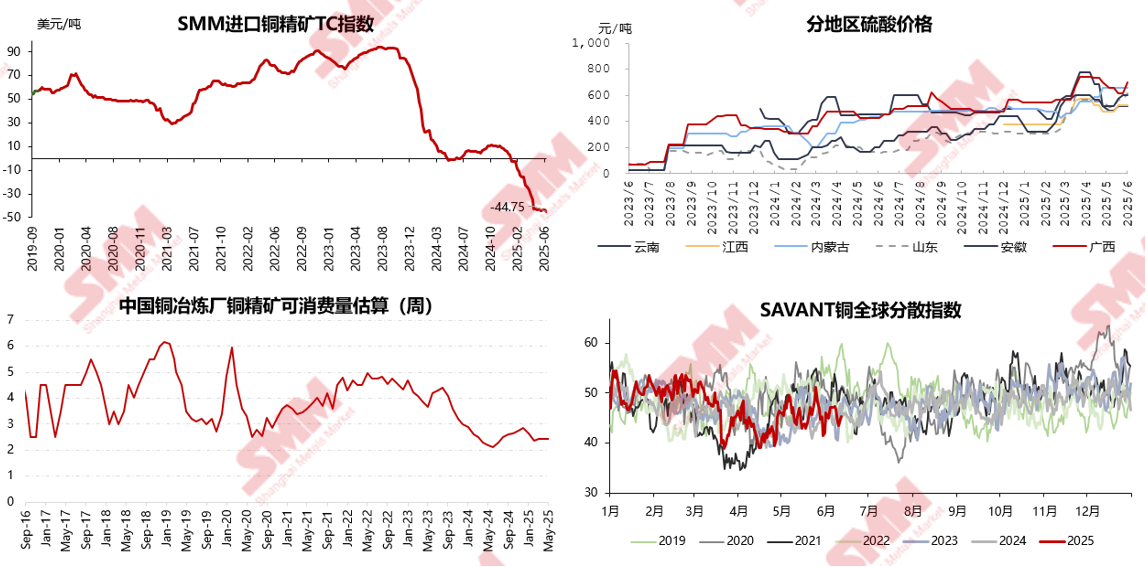

La rápida expansión mundial de la capacidad de fundición de cobre dificulta cambiar la situación de escasez de materia prima

A nivel nacional, la tasa de crecimiento de la capacidad de refinado seguirá siendo mayor que la de la capacidad de fundición bruta en el futuro, lo que, en teoría, creará una brecha que deberá cubrirse con ánodos de cobre y chatarra de cobre.

En el extranjero, aunque habrá expansiones en la capacidad de ánodos de cobre en el futuro, fundamentalmente se trata de una transferencia de materias primas de concentrado de cobre. Debido a la escasez de materias primas de concentrado de cobre, será difícil alcanzar el objetivo de crecimiento de la capacidad de fundición bruta, lo que podría llevar a una disminución de la producción mundial de fundición bruta y a una expansión de la brecha real con la capacidad de refinado.

La escasez de concentrados de cobre se intensifica y el deterioro de la estructura de oferta y demanda a corto plazo es difícil de revertir

Analiza datos como los resultados previstos del balance de oferta y demanda mundial de concentrados de cobre de 2021 a 2030 (incluidas las tasas de interferencia en la oferta y la demanda), el TC de referencia anual de los contratos a largo plazo para los concentrados de cobre y la comparación de las ventajas en las materias primas de fundición de cobre.

Bajo la oferta limitada de concentrados de cobre, las tarifas de procesamiento continúan disminuyendo y las pérdidas de las fundiciones se amplían

Analiza contenido como el índice TC de concentrados de cobre importados de SMM, los precios regionales del ácido sulfúrico, las estimaciones de los consumos de concentrados de cobre por parte de las fundiciones de cobre chinas y el índice de dispersión global SAVANT para el cobre.

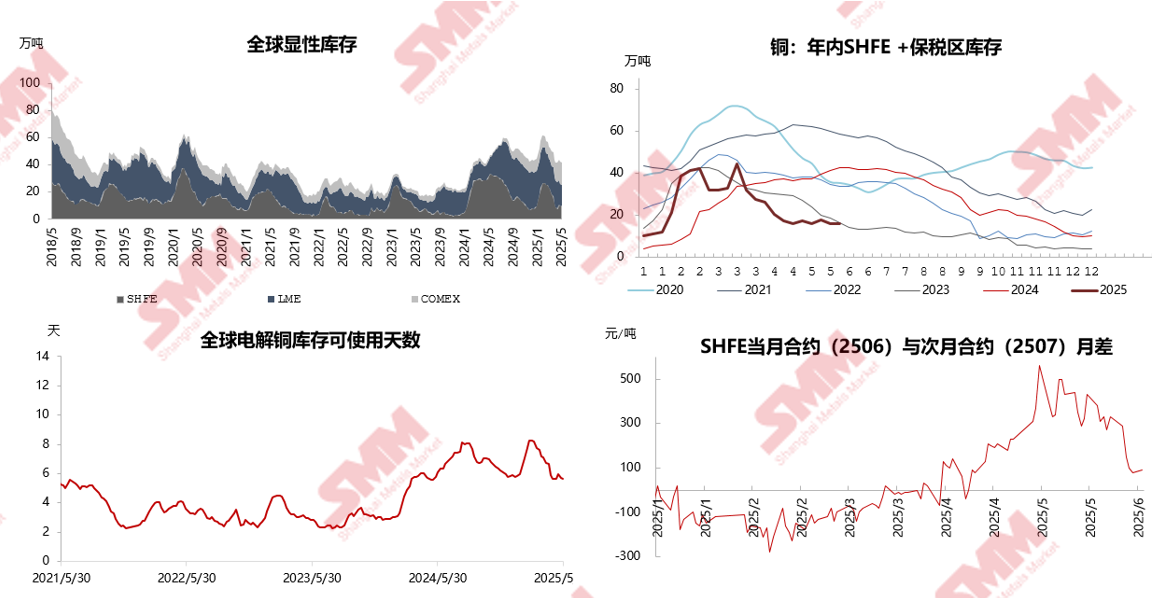

A finales de abril, la diferencia de crédito documentario (LC) volvió a ampliarse, y algunos conocimientos de embarque importados se redirigieron a Estados Unidos

A finales de abril, la diferencia de crédito documentario (LC) volvió a ampliarse, y Estados Unidos siguió atrayendo la oferta. La brecha de oferta en Chile y los problemas logísticos en la República Democrática del Congo seguirán elevando la prima al contado de China. Se canceló un gran número de certificados de depósito de LME Asia, lo que respaldó la estructura de backwardation de LME.

Las expectativas de una oferta ajustada se están materializando, y el riesgo de compresión de los futuros de cobre aumenta.

Al entrar en mayo de 2025, el inventario visible global disminuyó aún más, y los días disponibles de cátodo de cobre global continuaron disminuyendo. Con la fuerte demanda de fondos prestados en el mercado, existe el riesgo de un aumento gradual de los precios del cobre en los mercados nacionales y extranjeros bajo el riesgo de compresión.

En mayo, el costo del aluminio disminuyó ligeramente, con un rendimiento mixto en el desglose de costos en junio.

Según los datos de SMM, el costo total medio con impuestos incluidos de la industria del aluminio de China en mayo de 2025 fue de 16.333 yuanes/tonelada, un 0,3% menos que el mes anterior y un 5,1% menos que el año anterior. Durante este período, las interrupciones en el sector de la bauxita a mediados de mayo impulsaron rápidamente los precios de los futuros de alúmina, con un ligero retraso en el aumento de los precios al contado. Además, la tendencia de los precios al contado de alúmina fue más baja en la primera mitad y más alta en la segunda mitad del mes, lo que resultó en un crecimiento limitado del precio medio mensual de alúmina en mayo. Se espera que el precio medio mensual aumente significativamente en junio.

►Análisis de SMM

Al entrar en junio de 2025, el precio medio mensual de alúmina aún tiene un impulso alcista; los costos de materiales auxiliares se están debilitando; y los costos de electricidad están disminuyendo. En general, el costo del aluminio puede mostrar una ligera tendencia a la baja.

En general, SMM espera que el costo total medio con impuestos incluidos de la industria nacional del aluminio de China oscile entre 16.000 y 16.300 yuanes/tonelada en junio de 2025.

En junio, la proporción de aluminio líquido continuó aumentando, y no hubo noticias de nueva capacidad que entrara en funcionamiento según lo previsto.

Según las estadísticas de SMM, la producción nacional de aluminio en mayo de 2025 (31 días) aumentó un 2,7% interanual y un 3,4% mensual. La proporción de aluminio líquido en las fundiciones nacionales de aluminio aumentó significativamente en mayo, y la proporción de aluminio líquido de la industria aumentó 1,48 puntos porcentuales mensuales hasta el 75,5%. Esto se debió principalmente a la reducción de los volúmenes de lingotes de fundición y al aumento de las proporciones de aluminio líquido en las empresas de varias regiones del norte. Se espera que la proporción se mantenga en niveles altos en el período posterior. Según los datos de SMM sobre la proporción de aluminio líquido, los volúmenes nacionales de lingotes de fundición de aluminio en mayo disminuyeron un 6,15 % interanual hasta aproximadamente 913.000 toneladas métricas.

►Análisis de SMM

Al entrar en junio de 2025, la capacidad operativa de la industria nacional del aluminio de China se mantuvo en niveles altos. Teniendo en cuenta el progreso de los proyectos nuevos o de reemplazo restantes de este año, no se espera su puesta en marcha a corto plazo. Además, el aumento de la proporción de aluminio líquido puede convertirse en un factor importante que afecte al mercado spot de aluminio. Actualmente, las fundiciones de aluminio en varias regiones del norte están aumentando la proporción de aluminio líquido y reduciendo los volúmenes de lingotes de fundición, lo que puede afectar posteriormente a las llegadas a las regiones principales.

En el futuro, sigue siendo necesario supervisar la tendencia de los cambios en la proporción de aluminio líquido en la industria del aluminio, así como las existencias y la demanda de productos aleados.

La reducción de las existencias sociales respalda los precios del aluminio

Según las estadísticas de SMM, las existencias sociales nacionales de aluminio eran de 477.000 toneladas métricas el 9 de junio, lo que representa una reducción de 27.000 toneladas métricas desde el jueves anterior. Las existencias sociales nacionales de palanquillas de aluminio eran de 129.500 toneladas métricas, lo que representa una reducción de 500 toneladas métricas desde el jueves anterior.

►Análisis de SMM

De cara al futuro, respaldadas por las bajas llegadas a corto plazo, se espera que las existencias mantengan una tendencia de reducción y superen el umbral de 500.000 toneladas métricas, manteniéndose en niveles históricamente bajos. Sin embargo, si las tasas de funcionamiento de la industria descendente se debilitan durante la temporada baja y el crecimiento de la demanda no puede seguir el ritmo de la recuperación de la oferta, la velocidad de reducción de las existencias se ralentizará considerablemente. Se necesita una supervisión y una verificación estrechas para determinar aún más el período en el que las existencias nacionales de lingotes de aluminio pasan a acumularse durante la temporada baja. Se espera temporalmente que el punto de inflexión de la acumulación de existencias pueda retrasarse hasta finales de junio o principios de julio.

Demanda: La estructura de la demanda final muestra diferenciación

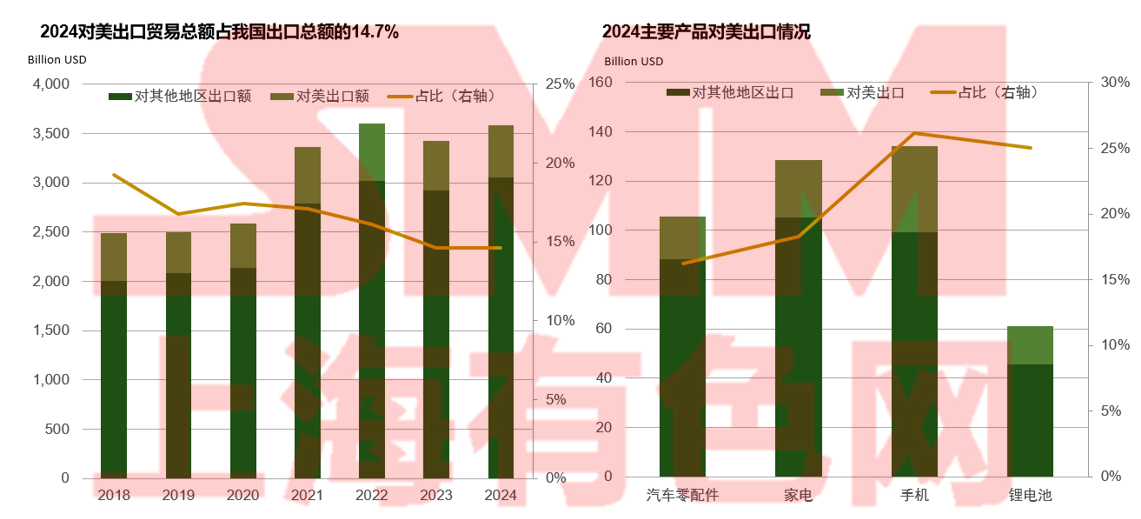

Aunque el grado de dependencia comercial de Estados Unidos está disminuyendo, Estados Unidos sigue siendo el mayor socio comercial individual de China.

Asia es el principal mercado de exportación de semielaborados de cobre de China y es vulnerable a la coacción de Estados Unidos. Las importaciones de chatarra de cobre de Estados Unidos disminuirán considerablemente en 2025.

En 2024, las exportaciones de semielaborados de cobre al mercado norteamericano fueron de 60.000 toneladas métricas, lo que representó el 7,4 % del total de exportaciones. En 2024, casi el 20 % de las importaciones de chatarra de cobre de China provenían de Estados Unidos.

Tasa de operación de procesamiento de aluminio: Al entrar en la temporada baja tradicional, la tasa de operación de las empresas de procesamiento de aluminio retrocede.

►Placas/láminas, bandas y láminas delgadas

•Para las placas/láminas y bandas de aluminio, se espera que el estancamiento continúe en junio. Actualmente, los pedidos de exportación son moderados y las promociones de ventas nacionales, como el evento 618, han impulsado la reducción de inventarios de productos de uso final. Esto puede estimular posteriormente la demanda de adquisiciones terminales, beneficiando indirectamente la tasa de operación de placas/láminas y bandas de aluminio. Sin embargo, al entrar en la temporada baja tradicional, el aumento de la demanda aguas abajo es limitado y no puede compensar la disminución general de la demanda.

•Para las láminas delgadas de aluminio, se espera que el estancamiento continúe en junio, pero algunos nichos de mercado aún muestran crecimiento. Las láminas delgadas para acondicionadores de aire y para envases de bebidas (como las láminas delgadas para recipientes) pueden beneficiarse del aumento del consumo durante la temporada de altas temperaturas, impulsando un ligero repunte de la tasa de operación a principios de mes; en el frente de las exportaciones, la flexibilización de las barreras arancelarias entre China y Estados Unidos podría estimular los envíos concentrados en los sectores de electrodomésticos y electrónica, creando una ventana de recuperación para productos orientados a la exportación como las láminas delgadas de empaque de doble cero.

►Extrusión de aluminio para la construcción

•Al entrar en junio, las principales empresas de materiales de construcción del centro de China informaron que, aparte de un pequeño número de clientes estables, los nuevos pedidos en todos los campos de materiales de construcción son débiles, y los pedidos de infraestructura, puertas y ventanas, y de distribuidores muestran diversos grados de disminución.

►Extrusión de aluminio industrial

•En junio, debido al bajo ánimo de compra entre las fábricas de componentes aguas abajo, las empresas son pesimistas sobre el calendario de producción de componentes en junio. Sin embargo, según SMM, algunas capacidades recientemente invertidas en Anhui están aumentando de manera constante y se espera que alcancen su capacidad total en el segundo semestre. Mientras tanto, la encuesta de SMM reveló que algunas pequeñas y medianas empresas de Anhui y Henan están abandonando gradualmente el mercado fotovoltaico, conservando solo algunos pedidos de clientes de larga data. La tasa de operación de los marcos fotovoltaicos en junio probablemente se mantendrá en un nivel bajo. En cuanto a la extrusión para automoción, aunque algunas empresas del este y sur de China informan de que algunos fabricantes de equipos originales (OEM) prevén un aumento de la demanda en junio, estas empresas creen que habrá una discrepancia entre la demanda real y la prevista, y no planean aumentar la producción por el momento.

►Alambre y Cable de Aluminio

•A principios de junio, la tasa de operación de la industria mostró una tendencia divergente. Las empresas líderes, basándose en los pedidos en cartera, programaron la producción de manera razonable. Aunque su tasa de operación disminuyó mes a mes, aún demostraron una fuerte resistencia, manteniendo un nivel relativamente alto. Sin embargo, las pequeñas y medianas empresas experimentaron un debilitamiento significativo en su rendimiento operativo debido al final de un período anterior de entregas intensivas y al repunte del precio del aluminio como materia prima, lo que disminuyó la voluntad de producción. Recientemente, State Grid lanzó la tercera ronda de licitaciones para la transmisión y transformación de energía, pero el mercado se encuentra actualmente en un período de calma entre el final de las entregas de pedidos anteriores y la entrega a gran escala de nuevos pedidos. Los pedidos del mercado muestran una tendencia divergente y de debilitamiento, y solo algunos pedidos de State Grid siguen siendo entregados. Los nuevos pedidos de líneas aéreas y fotovoltaicos en algunas provincias están disminuyendo, lo que dificulta proporcionar un fuerte impulso a la producción inmediata.

Las exportaciones de semielaborados de aluminio aumentaron un 2,4 % mes a mes en mayo, y se espera que las exportaciones posteriores continúen creciendo.

Según los datos aduaneros, las exportaciones de aluminio sin elaborar y semielaborados de aluminio de China alcanzaron las 547.000 toneladas en mayo de 2025, un aumento del 5,60 % mes a mes y una disminución del 3,19 % interanual; las exportaciones acumuladas de enero a mayo fueron de 2,431 millones de toneladas, una disminución del 5,1 % interanual.

►Análisis de SMM

Según la encuesta de SMM, no hubo un aumento significativo en las exportaciones de extrusión de aluminio, y la industria en general continuó experimentando una situación con muchas consultas pero pocas transacciones reales. Sin embargo, según la encuesta de SMM, la intensificación de la competencia en el mercado nacional ha obligado a las empresas a aumentar sus esfuerzos para explorar mercados extranjeros. A pesar de la actitud expectante del mercado, algunas empresas de materiales industriales del norte de China informaron de un pequeño número de nuevos pedidos con países como Corea del Sur, Suiza, Turquía y Pakistán durante el mes, exportando principalmente productos semielaborados personalizados. En cuanto a los materiales de construcción, algunas empresas del sur, este y norte de China informaron de una demanda estable de muros cortina y puertas y ventanas en el sudeste asiático, lo que respalda los volúmenes de exportación. Mientras tanto, algunas empresas del este de China informaron de que su inventario interno incluía pedidos de exportación que aún no se habían enviado, lo que se espera que respalde las exportaciones de extrusión de aluminio en junio. En cuanto a las llantas, según la información recibida de los clientes encuestados por SMM, dado que el 70 % de la producción mundial de llantas de aleación de aluminio se realiza en China, a los clientes extranjeros les resulta difícil encontrar alternativas suficientes, y los pedidos de exportación en mayo mantuvieron un aumento constante y ligero. A corto plazo, se espera que las exportaciones de semielaborados de aluminio sigan creciendo.

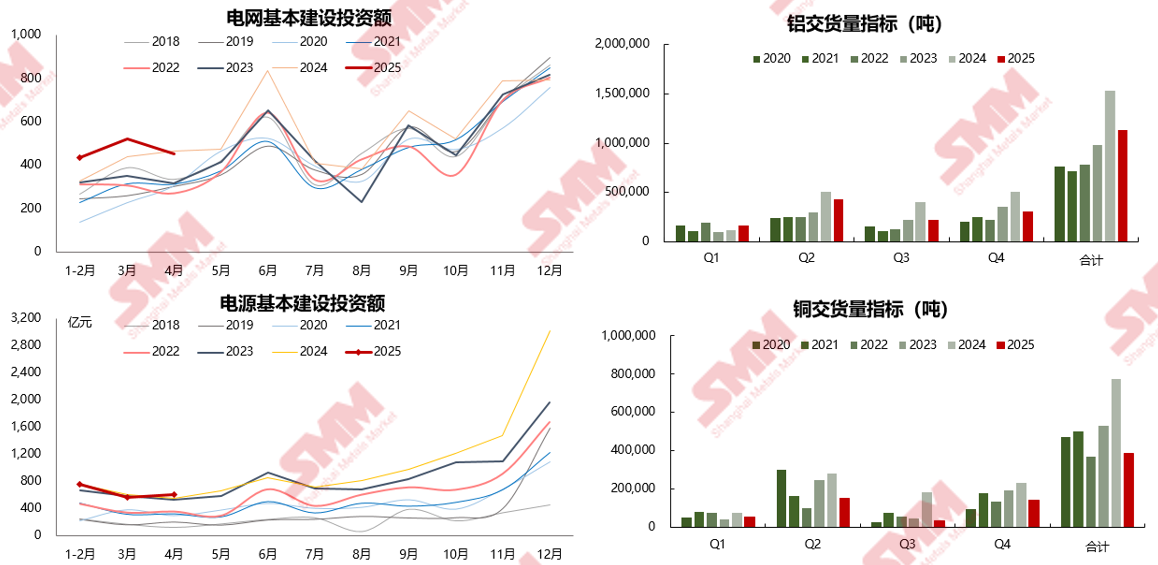

La Corporación Estatal de la Red Eléctrica de China planea invertir más de 650.000 millones de yuanes en 2025, un aumento de más del 7 % con respecto a la inversión real de 2024.

La industria de la construcción sigue en un estado de crecimiento negativo y aún no puede proporcionar retroalimentación positiva para el consumo de cobre y aluminio.

Después de comparar los cambios de datos en los últimos años, como las ventas de viviendas comerciales, las fuentes de financiación para el desarrollo inmobiliario, el rendimiento de las áreas de construcción y finalización inmobiliarias y los cambios en las ventas minoristas de materiales de construcción y decoración, se puede observar que el crecimiento negativo de los datos relacionados con la construcción y el sector inmobiliario se ha reducido.

El impacto de los aranceles en la industria de electrodomésticos se está haciendo gradualmente evidente.

►Análisis de SMM:

Ø La tasa de funcionamiento de los tubos de cobre disminuyó tanto interanual como intermensual en mayo, pero la tasa de funcionamiento real fue superior a lo esperado, principalmente debido a la recuperación gradual de los pedidos de los usuarios finales norteamericanos que se habían estancado tras las negociaciones arancelarias entre China y Estados Unidos.

Ø En junio, el calendario de producción de ventas nacionales reales de acondicionadores de aire domésticos aumentó un 29,3 % interanual, mientras que las exportaciones reales disminuyeron un 18,3 % interanual. Los calendarios de exportación arrastraron a la baja la tasa de funcionamiento de los tubos de cobre. Se estima que la tasa de funcionamiento en junio será del 80,22 %, una disminución de 1,54 puntos porcentuales intermensual y un aumento de 3,45 puntos porcentuales interanual.

Con la llegada de la temporada baja, las tasas de operación de los planes de producción de ventas nacionales y las fábricas de tubos de cobre centradas principalmente en las ventas nacionales disminuirán estacionalmente, y no hay grandes expectativas para la demanda de exportación. Se espera que la tasa de operación de los tubos de cobre disminuya gradualmente en el mercado futuro.

Demanda: La nueva energía sigue siendo el principal impulsor del crecimiento del consumo de aluminio, pero la tasa de crecimiento se está desacelerando.

En el consumo final de aluminio, las industrias de la construcción, el transporte y la electrónica de potencia representan casi el 70 % del consumo total. En los últimos años, con la desaceleración del sector inmobiliario y el rápido desarrollo de la industria de la nueva energía, su participación en el consumo de aluminio ha aumentado continuamente, proporcionando un nuevo motor de consumo para el consumo nacional de aluminio.

►Análisis de SMM

2024 fue un año en el que el consumo nacional de aluminio continuó inclinándose hacia el sector de la nueva energía. El crecimiento esperado en las instalaciones fotovoltaicas globales y la creciente tasa de penetración de los VNE año tras año impulsaron el consumo de aluminio en los sectores de energía y transporte, compensando la disminución del consumo de aluminio en otros sectores tradicionales como la construcción. En 2024, el consumo total de aluminio en los sectores nacionales de electrónica de potencia y transporte aumentó un 7,5 % interanual, representando el 46,3 % del consumo nacional total de aluminio. En 2025, se espera que el consumo total de aluminio en estos dos sectores continúe creciendo un 4 %, proporcionando un nuevo motor de consumo para el consumo nacional de aluminio.

Basándose en cálculos integrales del consumo de aluminio en otros sectores, SMM espera que el consumo nacional de aluminio primario aumente un 1,5 % interanual en 2025, con los sectores de electrónica de potencia y transporte liderando el crecimiento del consumo de aluminio.

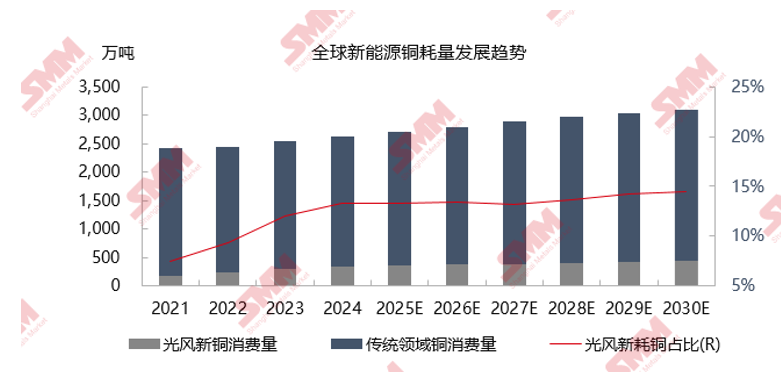

A medio y largo plazo, el sector de la nueva energía sigue siendo uno de los principales impulsores del crecimiento del consumo mundial de cobre.

Analizó los cambios en la producción mundial de VNE y la tendencia de desarrollo del consumo mundial de cobre para la nueva energía desde 2022 hasta 2030E.

Balance y pronóstico de precios del cátodo de cobre mundial

►Análisis de SMM

En el primer trimestre de 2025, el sentimiento de riesgo del mercado aumentó antes de la implementación de los aranceles de Trump. La expectativa de aranceles dirigidos específicamente al cobre elevó los precios del cobre en COMEX, lo que llevó a una ampliación significativa del diferencial de precios LME-CME, que persistió en un nivel alto, con EE. UU. desviando una gran cantidad de cobre. Además, desde diciembre, los datos económicos de Estados Unidos han sido favorables y las expectativas de inflación han aumentado, lo que ha llevado a una estabilización general y a un repunte de los precios de las materias primas. A nivel nacional, se han introducido políticas favorables a principios de año, fomentando un sentimiento macroeconómico positivo que ha beneficiado a los precios del cobre. En el aspecto fundamental, la expansión prevista del déficit de suministro de mineral y la contracción anticipada del suministro de cátodos de cobre en 2025 también han contribuido al aumento de los precios del cobre.

Ø En el segundo trimestre de 2025, con la implementación de aranceles recíprocos por parte de Estados Unidos y el fortalecimiento de las contramedidas de China, se desató una tormenta arancelaria, junto con el debilitamiento de los datos económicos de Estados Unidos. El mercado operó con base en las expectativas de daños económicos causados por los aranceles, lo que llevó a una fuerte caída de los precios del cobre, que sirven como barómetro de la economía mundial. Posteriormente, China puede introducir diversas políticas favorables para impulsar la demanda interna, mientras que las negociaciones entre China y Estados Unidos pueden aliviar las tensiones comerciales. Respaldados por los fundamentales (desabastecimiento acelerado de cobre fuera de Estados Unidos, bajos niveles de inventario global y expectativas de agotamiento de inventarios bajo una fuerte estructura de backwardation) y un sentimiento macroeconómico mitigado, los precios del cobre se recuperaron.

Ø En el tercer trimestre de 2025, en medio de las expectativas de recortes de producción por parte de las fundiciones, la temporada baja en el consumo y los daños causados por los aranceles anteriores, el mercado enfrentó un tironeo entre una oferta y una demanda débiles, con el riesgo de acumulación de inventarios. Sin embargo, los niveles de inventario global seguirán fluctuando en niveles bajos. Aunque habrá cierta presión sobre los precios del cobre, el potencial de alza es limitado.

Ø En la etapa inicial del cuarto trimestre de 2025, los efectos de las políticas fiscales relativamente laxas en China y Estados Unidos se harán evidentes, y las expectativas de recuperación económica mundial se fortalecerán gradualmente. Sin embargo, el deterioro del suministro de mineral dejará a las fundiciones enfrentando una escasez de materia prima, lo que llevará a una mayor disminución de la producción mundial de cátodos de cobre. Se espera que el centro de los precios del cobre vuelva a subir.

Tabla de equilibrio entre oferta y demanda: La oferta y la demanda globales cambiarán a un ligero superávit en 2025, y la demanda entrará en un período de crecimiento estable

►Análisis de SMM

Ø Desde una perspectiva anual en 2025, el lado de la oferta nacional en China se acercará gradualmente a su techo. Las nuevas adiciones de capacidad se concentran para su puesta en marcha en el cuarto trimestre, y el crecimiento de la producción anual se reduce a alrededor del 1,9%. Mientras tanto, el desarrollo de los sectores de energías renovables y otros en China seguirá impulsando el consumo de aluminio primario. Los pedidos de exportación de los mercados extranjeros siguen siendo moderados, y la disminución del consumo de aluminio en el sector tradicional de la construcción de China es limitada. SMM prevé que el consumo de aluminio en China aumentará aproximadamente un 2,4% interanual durante todo el año 2025. Además, a pesar de que los precios del aluminio mantienen una tendencia en la que el mercado extranjero supera al mercado nacional, las importaciones netas de este año han superado las expectativas y han aumentado, compensando parcialmente las restricciones del "techo". Sin embargo, la oferta general sigue siendo ajustada. Junto con una reducción significativa en los volúmenes de lingotes de fundición, el centro de precios del aluminio se desplazará hacia arriba durante todo el año.

ØFuera de la India, el crecimiento del consumo en otras regiones extranjeras no es optimista. Sin embargo, con la puesta en marcha de nuevos proyectos en el sudeste asiático, el equilibrio de la oferta y la demanda en el extranjero se desplazará hacia la acumulación de inventarios.

Puntos Clave sobre el Aluminio

►Análisis de SMM

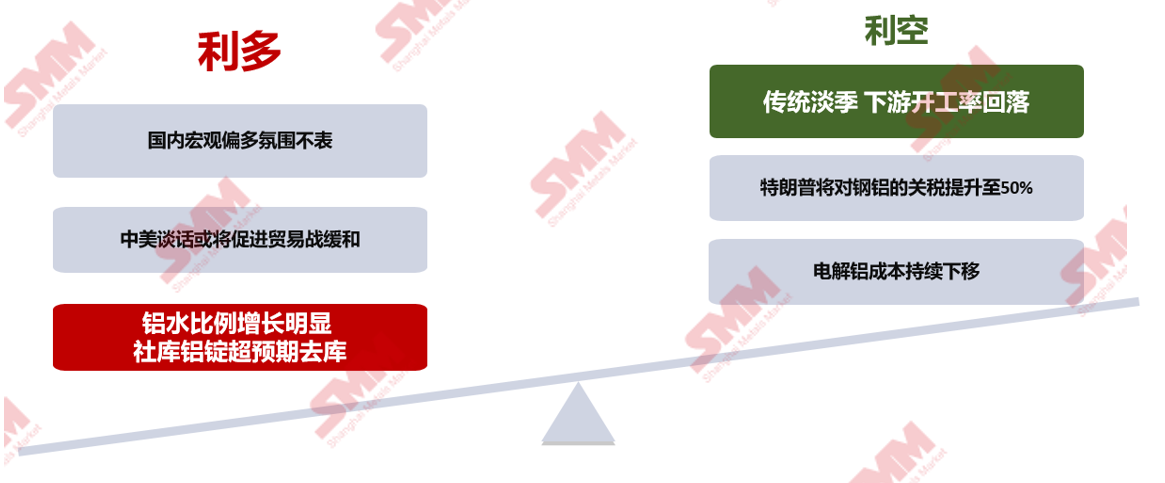

Al entrar en junio, el entorno macroeconómico nacional de China es generalmente positivo, pero teniendo en cuenta el tiempo necesario para la implementación de las políticas, aún no se ha registrado una retroalimentación significativa de la industria. El impacto negativo de las guerras comerciales en el extranjero sigue existiendo, y es necesario tener precaución ante las incertidumbres en las condiciones macroeconómicas extranjeras. En el aspecto fundamental, el mercado nacional del aluminio se caracteriza por una mezcla de factores alcistas y bajistas. En el lado de la oferta, las fundiciones de aluminio están operando de manera estable, con una notable disminución reciente en los volúmenes de lingotes de fundición, lo que afecta las entregas a los principales centros de consumo. La inesperada reducción de los inventarios sociales ha proporcionado apoyo a los precios del aluminio. En el lado de la demanda, el sector descendente está entrando en la temporada baja tradicional, agravada por el impacto del consumo excesivo en el sector fotovoltaico, lo que lleva a una perspectiva bajista del mercado para la demanda y a un impulso alcista insuficiente para los precios del aluminio. Dados los actuales factores fundamentales mixtos, se espera que los precios del aluminio fluctúen considerablemente, con un precio medio mensual en torno a los 20.150 yuanes/tonelada métrica. Se debe prestar atención continua al progreso de los eventos arancelarios, a los cambios en los inventarios de lingotes de aluminio y a las variaciones en los pedidos del sector descendente.

》Haz clic para ver el Informe Especial de la Conferencia de Sistemas de Accionamiento Eléctrico y Foro de la Industria de Motores de Accionamiento (4ª edición) SMM 2025