En la Conferencia Minera de Indonesia y Foro de Metales Críticos 2025 - Sesión de Níquel, Cobalto y Vehículos Eléctricos de Nueva Energía, Denis Sharypin, director de Estrategia y Marketing de Norilsk Nickel, compartió sus conocimientos sobre el tema "El difícil ciclo del níquel: excedente de oferta, incertidumbre de la demanda y barreras comerciales".

Debido a los actuales niveles de precios, más del 25 % de los productores de níquel están operando con pérdidas, lo que obliga al cierre de varios activos de clase 1 de alto costo.

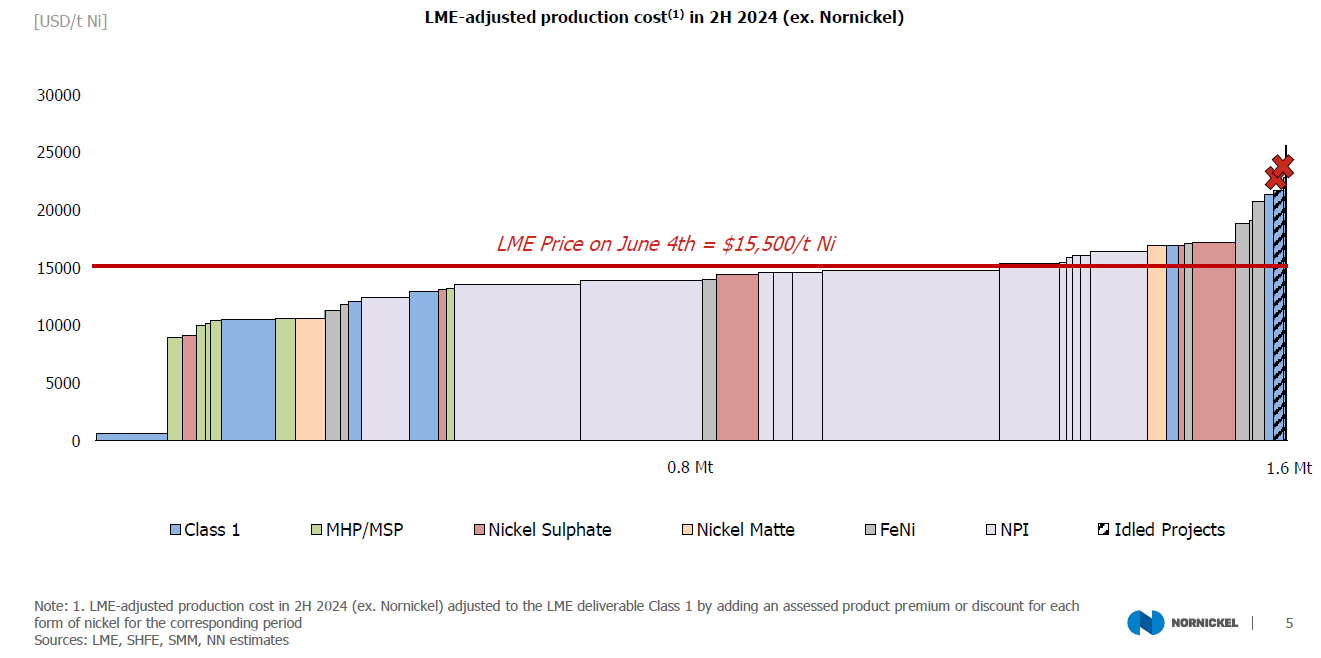

En el segundo semestre de 2024 (excluyendo a Nornickel), el costo de producción ajustado por el LME

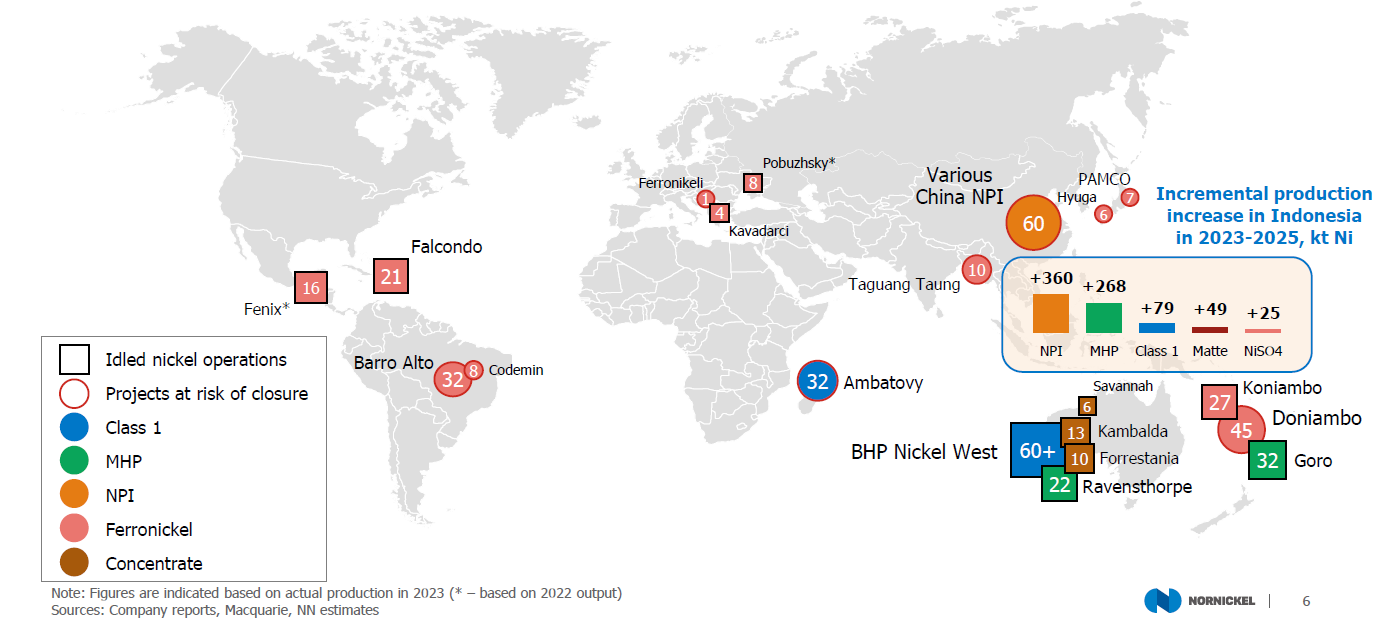

El crecimiento de la producción de níquel indonesio (aproximadamente 800 000 toneladas) superó con creces los riesgos de suministro de otros países (alrededor de 400 000 toneladas).

Proyectos de níquel inactivos, en riesgo de cierre o que enfrentan posibles recortes de suministro

El costo de producción del níquel de clase 1 ha aumentado debido a los altos pagos por MHP y los descuentos por NPI de bajo grado. Se espera que esta situación persista durante algún tiempo.

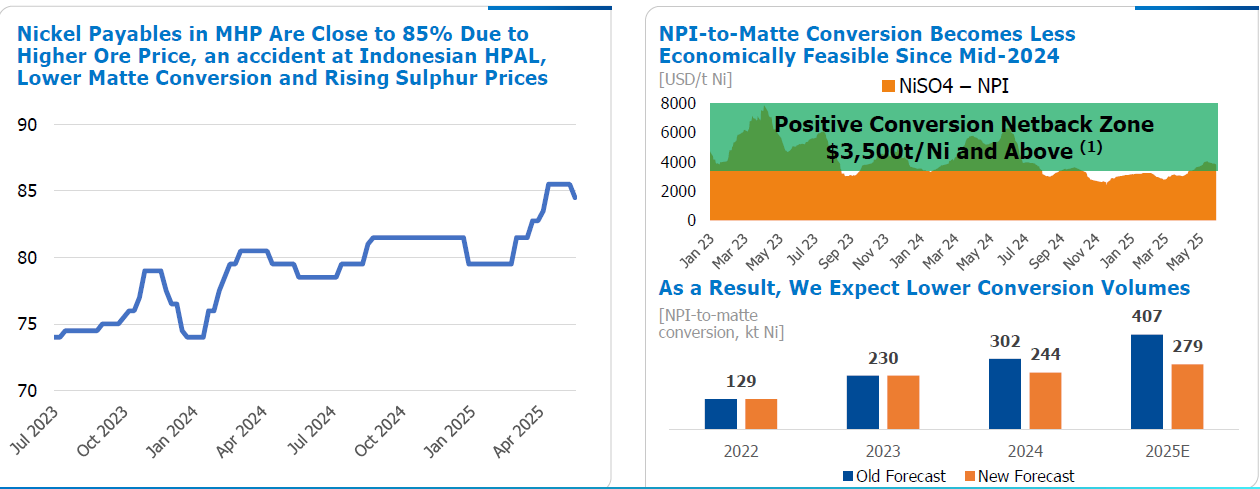

Impulsados por el aumento de los precios del mineral, los accidentes en las plantas HPAL de Indonesia, las menores tasas de conversión de matte y los mayores precios del azufre, los pagos por níquel en MHP han alcanzado casi el 85 %.

Desde mediados de 2024, la viabilidad económica de convertir NPI en matte ha disminuido significativamente. En consecuencia, anticipamos una reducción en el volumen de productos intermedios convertidos para la producción de níquel metal.

La escasez de mineral indonesio, los recortes de producción y la disminución de la producción de matte han provocado una escasez de suministro a corto plazo. Sin embargo, con varios proyectos nuevos que se espera que comiencen a operar entre 2025 y 2026, es probable que esta escasez se alivie.

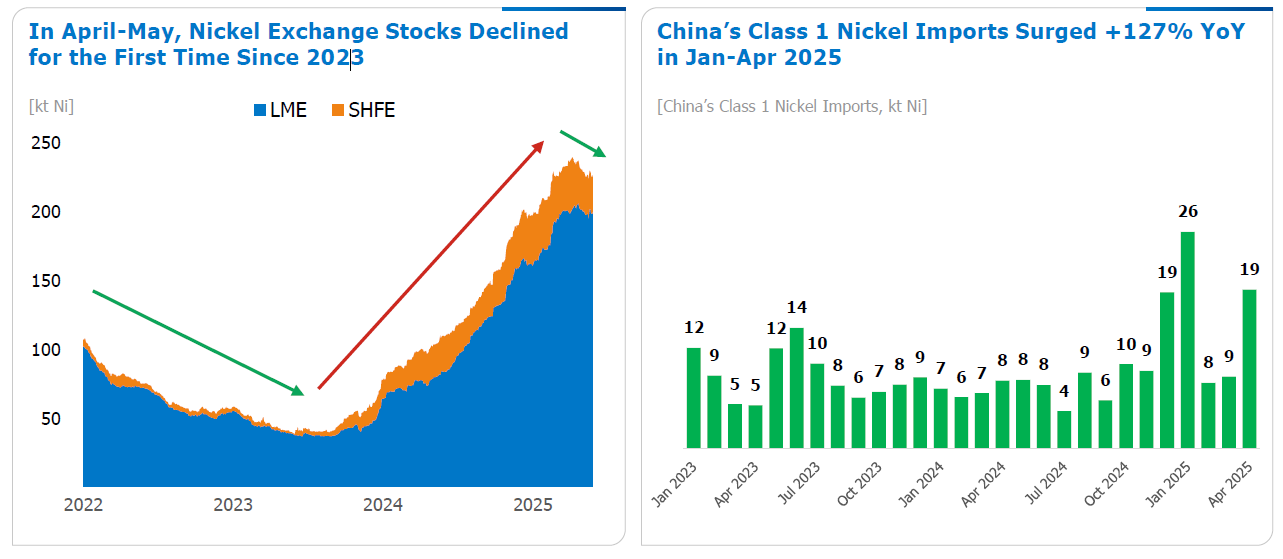

Los cambios en los inventarios y los datos comerciales indican una demanda sólida de níquel de clase 1 en 2025. Por primera vez desde 2023, los inventarios de bolsa disminuyeron entre abril y mayo. Además, las importaciones de níquel de clase 1 de China aumentaron un 127 % interanual de enero a abril de 2025.

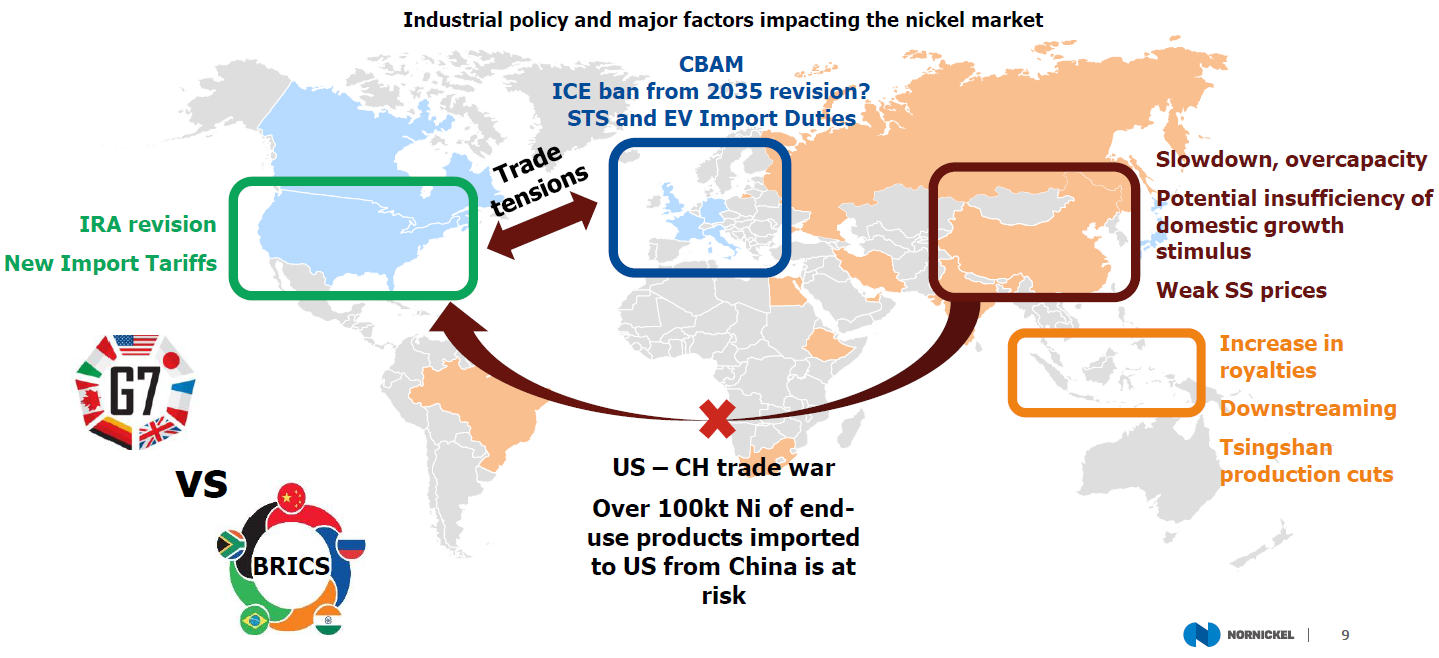

La regionalización económica, las guerras arancelarias y las revisiones de la agenda "verde" están debilitando la demanda de níquel a medio plazo.

Políticas industriales y factores clave que influyen en el mercado del níquel

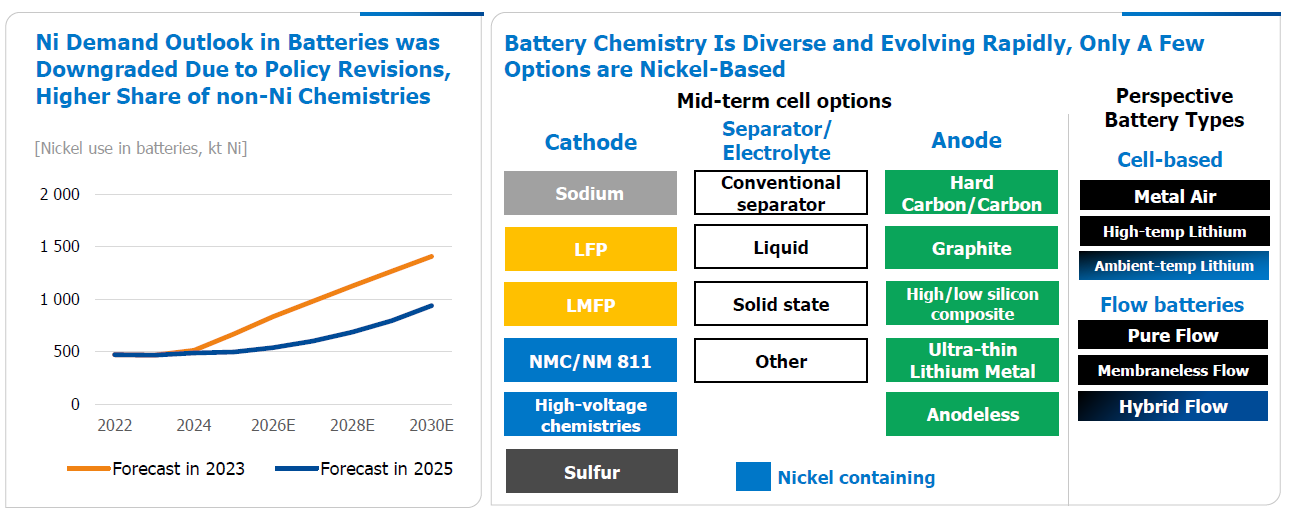

Perspectivas para las baterías de níquel: incertidumbres y desafíos

Perspectivas a medio plazo:El níquel como material de nicho puede seguir siendo un material de nicho a medio plazo, a pesar de sus ventajas únicas en ciertas aplicaciones, y las perspectivas a largo plazo siguen siendo inciertas.

Composiciones químicas diversas:Actualmente, las tecnologías de baterías varían ampliamente, y cada una de las diferentes composiciones químicas tiene sus ventajas, por lo que no ha surgido un claro "ganador entre las baterías de próxima generación".

Factores limitantes en el desarrollo de los vehículos eléctricos:El crecimiento de la adopción de los vehículos eléctricos está más limitado por la infraestructura y las velocidades de carga que por el rendimiento de las baterías (por ejemplo, la densidad energética).

Impacto de las políticas y ajuste de las expectativas de demanda: Con los ajustes de las políticas, las expectativas del mercado sobre la demanda de níquel en las baterías han disminuido, lo que refleja una mayor dependencia de otros componentes químicos.

Opciones diversificadas: La diversificación de la química de las baterías ha hecho que las opciones del mercado sean más flexibles. Aunque las baterías a base de níquel son una opción, no son la única.

En resumen, aunque todavía hay un mercado para el níquel en las baterías, sus perspectivas a largo plazo son muy inciertas, especialmente debido a la evolución continua de las políticas y las tecnologías.

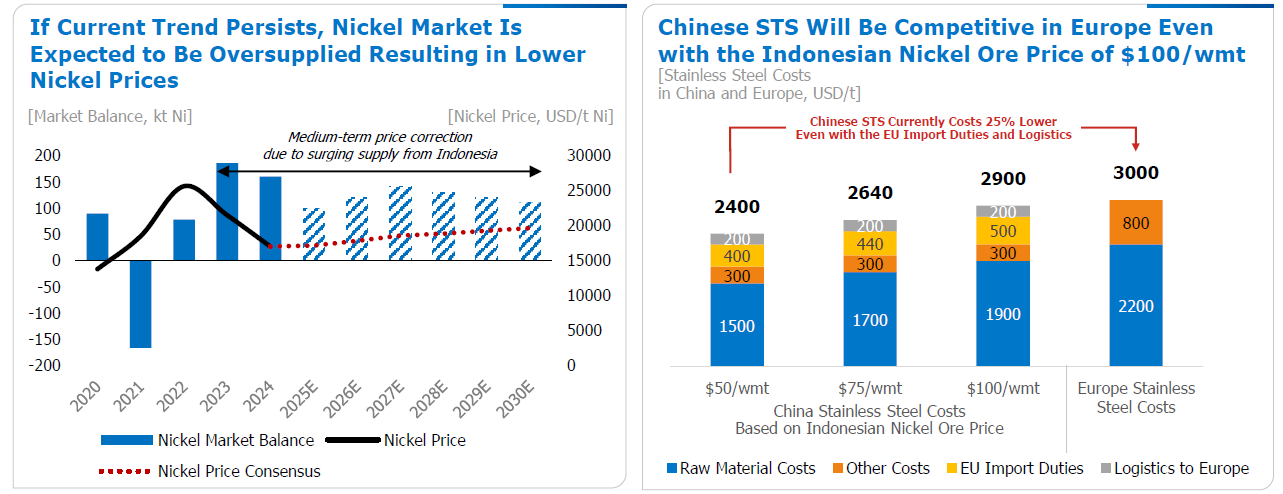

Hay un exceso de oferta de mineral de níquel en Indonesia, lo que lleva a una baja valoración agregada nacional, a unos precios bajos del níquel y al agotamiento de los recursos de níquel.

Si continúan las tendencias actuales, se espera que el mercado del níquel se enfrente a un exceso de oferta, lo que dará lugar a una disminución de los precios del níquel.

Incluso si el precio del mineral de níquel indonesio es de 100 dólares por wmt, el acero inoxidable chino sigue siendo competitivo en Europa.

Un posible aumento de los precios del mineral de níquel indonesio impulsaría los ingresos mineros del país, mientras que la competitividad de las empresas de la industria descendente en Indonesia y China seguiría sin cambios.

Puntos clave:

P: ¿Reducirán los precios el exceso de oferta en el mercado?

R: No, siempre y cuando Indonesia siga aumentando la producción de níquel.

P: ¿Persistirá la fuerte demanda actual? ¿Qué impacto tendrá una nueva ronda de guerras arancelarias?

R: Hay una gran incertidumbre.

P: ¿Cuáles son las perspectivas de la demanda de níquel en las baterías?

R: Las perspectivas de crecimiento de la demanda de níquel se ven afectadas por la optimización y la reducción de costes del LFP, así como por la feroz competencia en el mercado automotriz.

P: ¿Es resistente a largo plazo la reciente mejora de los fundamentos del mercado?

R: No. Mientras Indonesia mantenga un excedente de suministro de níquel, la resiliencia del mercado futuro dependerá de si las políticas indonesias pueden detener el consumo infravalorado de recursos naturales y proporcionar suficientes metales cuando el mercado realmente los necesite.

》Haz clic para ver el informe especial sobre la Conferencia de Minería y Metales Críticos de Indonesia 2025