Mercado de futuros: Durante la noche, el cobre en la LME abrió a 9.686,5 dólares/tonelada, subió inicialmente y alcanzó un máximo de 9.713 dólares/tonelada, luego fluctuó a la baja durante la sesión y tocó fondo en 9.647,5 dólares/tonelada. Se recuperó ligeramente hacia el final de la sesión y cerró a 9.670 dólares/tonelada, con una caída del 0,26 %. El volumen de negociación alcanzó las 13.000 lotes y el interés abierto alcanzó los 293.000 lotes. Durante la noche, el contrato más negociado de cobre SHFE 2507 abrió a 78.600 yuanes/tonelada, alcanzó un máximo de 78.690 yuanes/tonelada poco después de la apertura, luego fluctuó a la baja y tocó fondo en 78.360 yuanes/tonelada durante la sesión. Se recuperó de manera estable hacia el final de la sesión y cerró a 78.560 yuanes/tonelada, con un aumento del 0,04 %. El volumen de negociación alcanzó las 20.000 lotes y el interés abierto alcanzó los 182.000 lotes.

[Resumen de la reunión matutina de cobre de SMM] Noticias: (1) Ivanhoe Mines anunció que, después de una suspensión temporal de la producción que duró un mes, su mina de cobre Kakula West en la República Democrática del Congo (RDC) ha reanudado la producción. Esta mina subterránea forma parte de la empresa conjunta de cobre Kamoa-Kakula de la compañía. El 18 de mayo, la mina se vio obligada a suspender la producción debido a una grave entrada de agua causada por la actividad sísmica en la región. Ivanhoe ha establecido un nuevo objetivo de producción para la empresa conjunta Kamoa-Kakula en 2025: 370.000-420.000 toneladas de concentrado de cobre. Basándose en el punto medio, esta proyección representa una disminución del 28 % con respecto al objetivo de producción anterior de 520.000-580.000 toneladas establecido en enero.

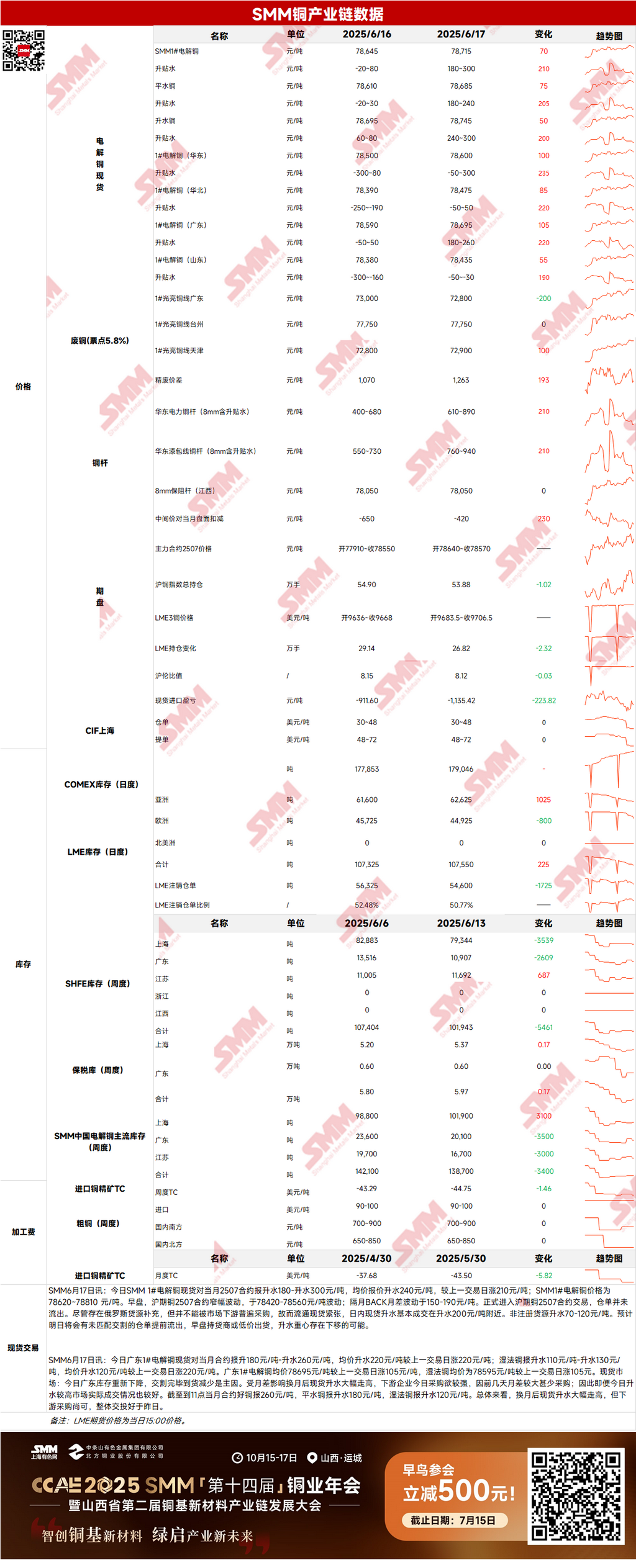

Al contado: (1) Shanghái: El 17 de junio, las primas al contado del cátodo de cobre SMM #1 frente al contrato 2507 del mes próximo se informaron en 180-300 yuanes/tonelada, con una prima media de 240 yuanes/tonelada, un aumento de 210 yuanes/tonelada con respecto al día de negociación anterior. El precio del cátodo de cobre SMM #1 fue de 78.620-78.810 yuanes/tonelada. En la sesión de la mañana, el contrato de cobre SHFE 2507 fluctuó dentro de un rango de 78.420-78.560 yuanes/tonelada. El diferencial de precios entre los contratos de futuros (BACK) para el próximo mes fluctuó entre 150-190 yuanes/tonelada. La negociación comenzó oficialmente para el contrato de cobre SHFE 2507, pero no se emitieron certificados de depósito. A pesar del suministro complementario de Rusia, no fue ampliamente comprado por los participantes del mercado aguas abajo, lo que llevó a una oferta al contado ajustada. Las primas al contado se negociaron principalmente en torno a 200 yuanes/tonelada durante el día. Las primas del suministro no registrado fueron de 70-120 yuanes/tonelada. Se espera que los certificados de entrega no coincidentes se emitan mañana temprano, y los proveedores pueden vender a precios más bajos en la sesión de la mañana, con la posibilidad de que el centro de primas se mueva hacia abajo.

(2) Guangdong: El 17 de junio, las primas al contado del cátodo de cobre #1 de Guangdong frente al contrato del mes vencedor se situaron entre 180 y 260 yuanes/tonelada, con una prima media de 220 yuanes/tonelada, 220 yuanes/tonelada más que el día anterior. Las primas del cobre SX-EW se situaron entre 110 y 130 yuanes/tonelada, con una prima media de 120 yuanes/tonelada, 220 yuanes/tonelada más que el día anterior. El precio medio del cátodo de cobre #1 de Guangdong fue de 78.695 yuanes/tonelada, 105 yuanes/tonelada más que el día anterior, y el precio medio del cobre SX-EW fue de 78.595 yuanes/tonelada, 105 yuanes/tonelada más que el día anterior. En general, las primas al contado aumentaron considerablemente tras la renovación del contrato, pero las compras de los consumidores intermedios fueron moderadas y la actividad comercial general fue mejor que ayer.

(3) Cobre importado: El 17 de junio, los precios de los warrant oscilaron entre 30 y 48 dólares/tonelada, con QP en junio, y el precio medio se mantuvo sin cambios respecto al día anterior. Los precios de los conocimientos de embarque oscilaron entre 48 y 72 dólares/tonelada, con QP en julio, y el precio medio se mantuvo sin cambios respecto al día anterior. Los precios del cobre EQ (CIF B/L) oscilaron entre 4 y 18 dólares/tonelada, con QP en julio, y el precio medio se mantuvo sin cambios respecto al día anterior. Las cotizaciones se referían a cargamentos que llegarían a finales de junio y principios de julio. El mercado del cobre en dólares estadounidenses siguió siendo débil. Afectado por la escasez de concentrados de cobre, JX Nippon Mining & Metals Corporation emitió un comunicado oficial en el que declaraba un próximo plan de reducción de la producción, aunque el volumen de reducción específico aún no se había determinado. La estructura de backwardation del cobre en la LME continuó ampliándose en los meses posteriores, y una estructura de backwardation normalizada podría convertirse en una tendencia en el segundo semestre. En general, la mayoría de los proveedores optaron por retener las mercancías, mientras que la voluntad de consumo de los consumidores intermedios también fue débil, lo que dio lugar a una oferta y una demanda débiles en el mercado en general.

(4) Cobre secundario: El 17 de junio, el precio de las materias primas de cobre secundario disminuyó 200 yuanes/tonelada intermensualmente. El precio del cobre brillante desnudo en Guangdong osciló entre 72.700 y 72.900 yuanes/tonelada, 200 yuanes/tonelada menos que el día anterior. La diferencia de precio entre el cátodo de cobre y la chatarra de cobre fue de 1.263 yuanes/tonelada, 193 yuanes/tonelada más intermensualmente. La diferencia de precio entre la varilla de cátodo de cobre y la varilla de cobre secundario fue de 1.170 yuanes/tonelada. Según la encuesta de SMM, la aplicación real de la "facturación inversa" varió entre las diferentes ciudades y distritos de la provincia de Anhui, lo que dejó a las empresas locales temporalmente sin saber cómo responder y gestionar la situación. Como resultado, algunas empresas informaron de que los hornos de cuba abierta se habían detenido durante mucho tiempo y que solo reanudarían la producción después de la aplicación unificada de las políticas en la provincia de Anhui.

(5) Inventarios: El 17 de junio, los inventarios de cátodos de cobre de la LME aumentaron en 225 toneladas métricas (tm) hasta alcanzar las 107.550 tm. El 17 de junio, los inventarios de certificados de la SHFE aumentaron en 7.490 tm hasta alcanzar las 54.541 tm.

Precio: En el ámbito macro, los datos mostraron que las ventas minoristas en Estados Unidos disminuyeron más de lo esperado en mayo, pero el gasto del consumidor se mantuvo respaldado por un sólido crecimiento salarial, y el índice del dólar estadounidense se debilitó. Sin embargo, a medida que el mercado asimilaba los datos, el dólar estadounidense revirtió sus pérdidas y los precios del cobre subieron primero y luego cayeron. En el ámbito fundamental, en el primer día de negociación del contrato de cobre 2507 de la SHFE, no se emitieron certificados. Aunque se complementaron los cargamentos rusos, fue difícil que la industria aguas abajo los comprara de manera generalizada, lo que provocó una circulación limitada de cargamentos al contado. Se espera que los certificados de entrega no coincidentes puedan emitirse con anticipación mañana, y los proveedores pueden vender a precios más bajos en la sesión de la mañana, con el riesgo de un cambio a la baja en el centro de primas. En resumen, dada la presencia de factores bajistas, se espera que hoy haya un potencial alcista limitado para los precios del cobre.

[La información proporcionada es solo para referencia. Este artículo no constituye un asesoramiento directo para decisiones de investigación de inversión. Los clientes deben tomar decisiones con precaución y no confiar en esto como un sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]