El 5 de junio, la Conferencia de Minería de Indonesia y la Conferencia de Metales Críticos - Conferencia de la Industria del Carbón 2025, organizada por SMM Information & Technology Co., Ltd. (SMM), con el apoyo del Ministerio de Relaciones Exteriores de Indonesia como patrocinador gubernamental, y coorganizada por la Asociación de Mineros de Níquel de Indonesia (APNI), la Bolsa de Futuros de Yakarta y China Coal Resource, finalizó con éxito en Yakarta, Indonesia.

Esta Conferencia de la Industria del Carbón reunió a expertos autorizados y representantes corporativos del sector minero mundial para participar en intercambios en profundidad y debates prospectivos sobre temas centrales como el papel de apoyo de los servicios mineros en la industria del carbón de Indonesia, el valor estratégico del carbón metalúrgico indonesio para la industria siderúrgica mundial, la "Simbiosis de Valor del Carbón de Coque de China y la Cadena de Suministro Global de Carbón", una comparación de la calidad crediticia entre los productores de carbón de Asia y América del Norte, el mecanismo de transmisión del mercado global de los precios de referencia del carbón de Indonesia, los cambios y tendencias en los flujos comerciales mundiales de carbón, la construcción de una cadena de suministro sostenible de carbón para la industria del cemento en medio de la transición energética, el juego geopolítico y de descarbonización al que se enfrenta el carbón metalúrgico, así como el estado actual de los mercados del carbón en China y la India y el papel del carbón en la transición energética de Asia. La conferencia tenía como objetivo proporcionar orientación práctica y estratégica para el desarrollo sostenible y de alta calidad de la industria mundial del carbón en el contexto de la transición energética a través del choque de la sabiduría de la industria y el intercambio de experiencias.

Discursos de Invitados

4 de junio

Tema del Discurso: El Papel de Apoyo de los Servicios Mineros en el Desarrollo de la Industria del Carbón de Indonesia

Orador: Bambang Tjahjono, Director Ejecutivo de ASPINDO (Asociación de Servicios Mineros de Indonesia)

¿Por Qué Utilizar Contratistas?

En la Explotación Minera del Carbón:

1. El índice de precios del carbón es relativamente bajo en comparación con los costos operativos (sensible a los costos)

Los propietarios de minas de carbón tienen dificultades para responder con flexibilidad a las fluctuaciones de la producción

Es difícil invertir en equipo pesado durante los aumentos (temporales) de la producción

Los recortes de producción afectan las tasas de utilización del equipo y conducen a mano de obra ociosa

Incapacidad para comparar los costos ideales con los costos reales

2. Los contratistas son más flexibles para adaptarse a las fluctuaciones de la producción

• En caso de reducciones de producción, los equipos y la mano de obra pueden reasignarse a otras instalaciones

• Si hay fluctuaciones de mano de obra debidas a aumentos o disminuciones de la producción, los turnos de trabajo pueden ajustarse de dos a tres turnos

En general, el costo total de utilizar contratistas es menor.

En la minería de minerales:

Hace unos años, casi toda la minería de minerales era realizada por los propietarios de las minas debido a que el índice de precios de los minerales era mucho más alto que los costos operativos (no sensible a los costos).

• Debido a preocupaciones de seguridad, los propietarios de las minas temían que los contratistas no pudieran separar adecuadamente el mineral de los desechos.

La situación actual ha cambiado la mentalidad de los propietarios de las minas:

• Los índices de precios han disminuido significativamente.

• Mayor enfoque en los problemas de costos.

• Utilizar contratistas ofrece ventajas de costos.

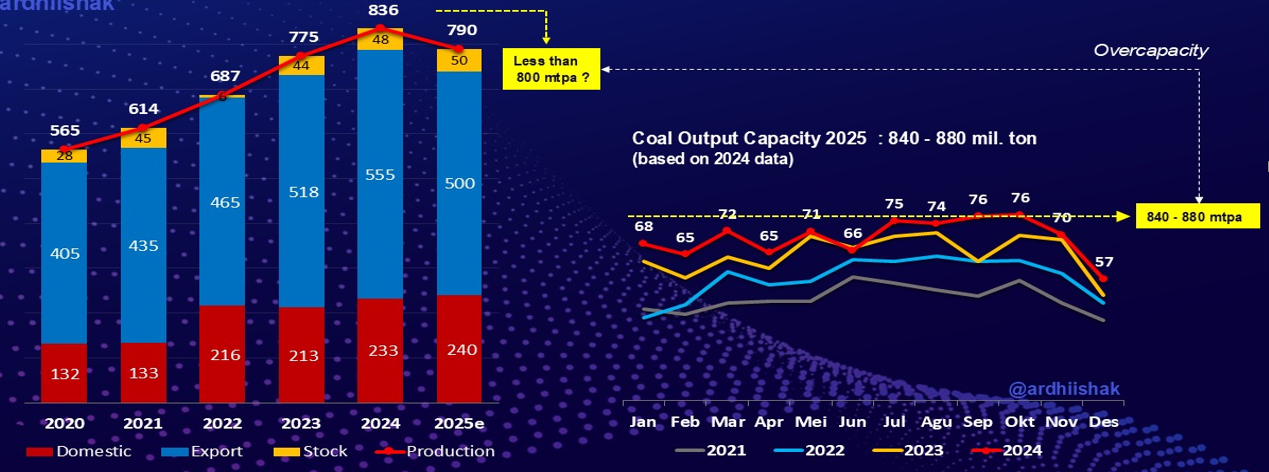

Perspectivas para la industria del carbón de Indonesia

En 2025, la producción de carbón de Indonesia será inferior a 800 millones de toneladas, una disminución de aproximadamente el 5,6 % en comparación con 2024. En 2025, las exportaciones alcanzarán un máximo de 500 millones de toneladas, lo que muestra una disminución significativa interanual. La demanda interna seguirá creciendo, pero a un ritmo limitado.

Respuestas esperadas a la disminución de la demanda de carbón

► Para los contratistas:

1. Diversificar las operaciones comerciales: Cambiar al sector de minerales, participando como contratistas o partes mineras.

2. Racionalizar las cantidades de equipos: Lo ideal es que todos los contratistas posean al menos el 25 % de sus equipos con un valor contable de cero (Nota: Esto puede referirse a equipos obsoletos/equipos que han sido totalmente depreciados).

3. Ajustar los turnos de trabajo: Cambiar de un sistema de dos turnos a uno de tres turnos para evitar despidos.

Tema del discurso: La importancia del desarrollo del carbón metalúrgico de Indonesia para la industria siderúrgica mundial

Orador: Hendri Tamrin, Director de PT Adaro Minerals Indonesia Tbk

Tema del discurso: "Simbiosis de valor entre el carbón de coque de China y la cadena de suministro mundial de carbón"

Orador: Yin Yue, Director del Departamento de Energía y Química de Shanxi Coking Coal Group International Trading Co., Ltd.

Tema de la charla: Evaluación de la calidad crediticia: una comparación entre los productores de carbón de Asia y América del Norte

Ponente: Maisam Hasnain, vicepresidente y oficial de crédito senior de Moody's Ratings

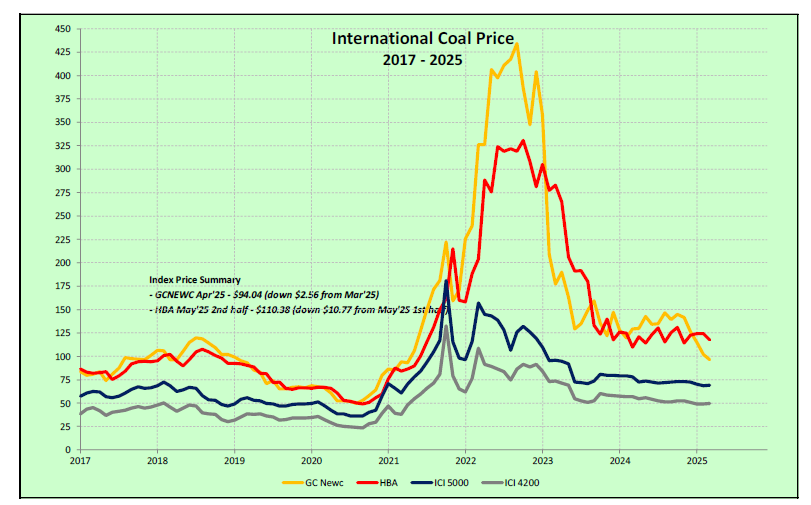

Tema de la charla: Cómo afecta el precio de referencia del carbón de Indonesia al mercado mundial

Ponente: Ashok Mitra, director y CEO de PT Kaltim Prima Coal

Explicó desde perspectivas como el carbón térmico transportado por mar, los índices internacionales de precios del carbón, los precios de los futuros del carbón y los índices de precios del carbón.

Precio de referencia del carbón (HBA)

A continuación, se presenta un resumen de la fórmula del HBA:

1. De acuerdo con el artículo 159, párrafo 1, del Decreto Presidencial n.º 96/2021, las ventas de carbón deben hacer referencia al precio de referencia.

2. La determinación del HBA y del HMA se publicará el día 1 y el 15 de cada mes, con las siguientes fórmulas:

• HBA del día 1 = (0,7 * x1) + (0,3 * x2);

X1 = w4 de dos meses antes del mes anterior

X2 = w2-w3 del mes anterior

• HBA del día 15 = (0,7 * x1) + (0,3 * x2)

X1 = w2-w3 del mes anterior

X2 = w4 de dos meses antes del mes anterior

Ejemplo de entrada de datos en el sistema ePNBP:

Si el precio FOB es inferior al precio HPB, se deben pagar regalías adicionales por la diferencia entre los precios HPB y FOB. Además, se deben acumular/pagar impuestos adicionales por la diferencia entre los precios HPB y FOB.

Tasas de regalías

• A partir de 2025, la tasa de regalías para las industrias nacionales, excluidas las fundiciones, se ha ajustado al 14 %. Este ajuste está en línea con el Reglamento n.º 58.K/HK.02/MEM.B/2022 del Ministerio de Energía y Recursos Minerales, emitido el 11 de abril de 2022 ("Reglamento sobre los precios de venta del carbón para satisfacer las necesidades de materias primas/combustible de las industrias nacionales"), que estipula un precio HBA de 90 dólares para las industrias nacionales, excluidas las fundiciones, y el Decreto Presidencial (PP) n.º 18/2025, que impone una tasa de regalías del 14 % sobre las ventas de carbón sujetas a precios regulados (es decir, HBA de 70 dólares y HBA de 90 dólares).

Tema de la charla: Cambios y perspectivas para los flujos comerciales mundiales de carbón

Ponente: Dong Huanhuan, consultora senior de SMM

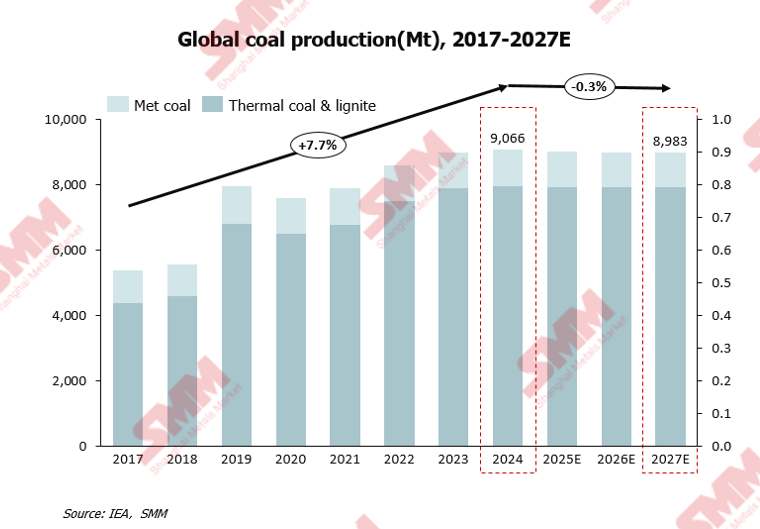

Se espera que la producción mundial de carbón disminuya tras alcanzar un máximo histórico en 2024

En 2024, la producción mundial de carbón superó los 9.000 millones de toneladas por primera vez, alcanzando un máximo histórico, pero se espera que disminuya gradualmente en los próximos años.

Los principales factores de influencia son los siguientes:

La transición energética mundial se está acelerando. El rápido desarrollo de fuentes de energía renovables, como la eólica y la solar, está reemplazando gradualmente al carbón como la principal fuente de electricidad.

Con el establecimiento de los objetivos de "doble carbono", algunos países del mundo, como Alemania y el Reino Unido, han restringido o eliminado gradualmente la minería y el uso del carbón.

El cambio en el modelo de desarrollo económico mundial y la creciente proporción de las industrias de servicios y de alta tecnología (que tienen demandas de energía relativamente más bajas) han suprimido aún más el crecimiento de la demanda de carbón.

Antes de 2024, la producción mundial de carbón había estado en tendencia al alza, pero se espera que disminuya para 2027, excepto en la India.

En 2025, se espera que la producción total de carbón de China mantenga una tendencia de crecimiento leve, mientras que la India seguirá experimentando un rápido crecimiento en los próximos años. El Ministerio de Carbón de la India ha establecido un objetivo de producción de carbón: un aumento de más del 40 % desde el año fiscal 2025-26 hasta el año fiscal 2029-30. En los próximos años, otros países productores importantes de carbón mantendrán una tendencia a la baja en la producción.

Tema de la charla: El papel fundamental del carbón en la industria del cemento: transición energética y sostenibilidad de la cadena de suministro

Ponente: Renard Cheng, comprador senior de PT Indocement Tunggal Prakarsa Tbk

Tema de la charla: Perspectivas del mercado y los precios mundiales del carbón

Ponente: Kevin Lee, analista senior de investigación de McCloskey

Mesa redonda: La encrucijada del carbón metalúrgico: un juego multidimensional de geopolítica, descarbonización y demanda de acero

Moderador: Ghee Peh, experto en finanzas energéticas del Instituto de Economía y Análisis Financiero de la Energía (IEEFA)

Panelistas: Bank Mandiri IndonesiaDendi Ramdani, vicepresidente de Investigación Industrial y Regional

FH Kristiono, secretario general adjunto de APBI-ICMA

Andre Barahamin, coordinador de divulgación comunitaria de IRMA

Tema de la charla: Optimización de la logística y la eficiencia del transporte del carbón: nuevas estrategias para integrar tecnología y sostenibilidad

Ponente: Hanif, analista senior de transporte de carga seca de Kpler

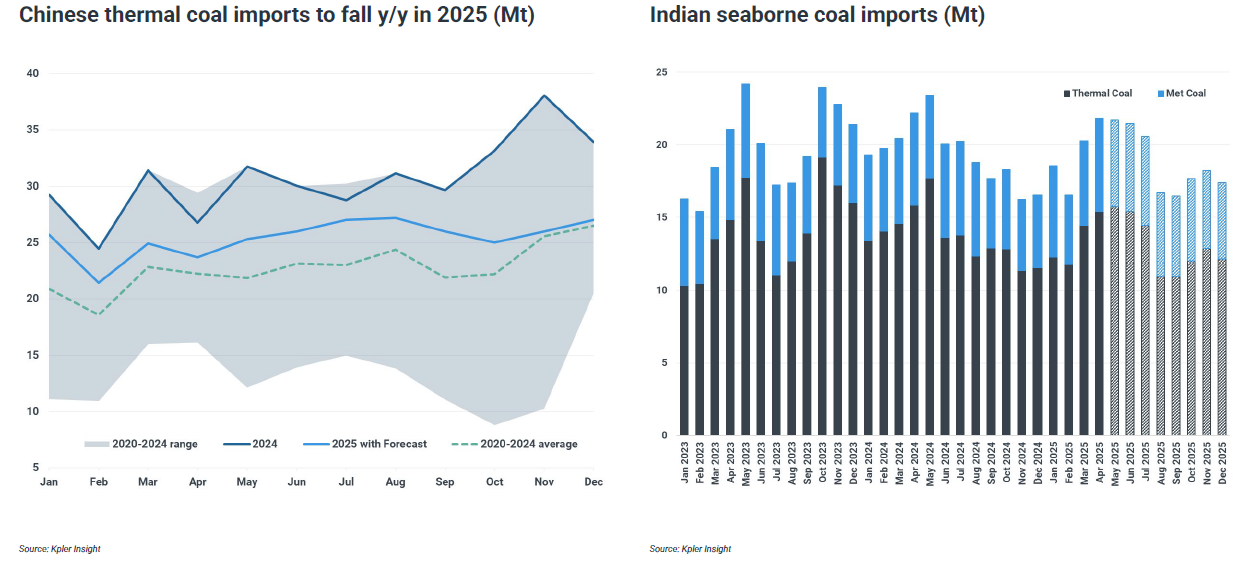

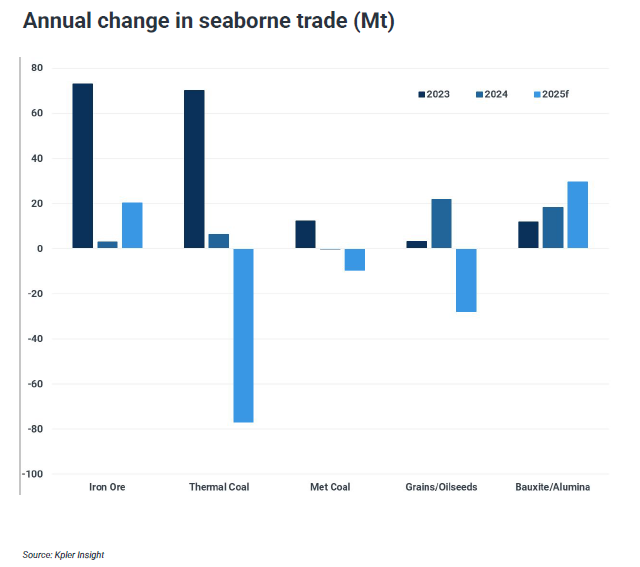

Reequilibrio del mercado del carbón del Pacífico y su impacto en la industria del transporte de carga seca

Se espera que la demanda de importaciones de carbón en los principales países disminuya

Debido a la menor demanda de carbón térmico y al aumento del suministro de carbón metalúrgico terrestre, se espera que las importaciones de carbón marítimo disminuyan en 2025.

La disminución de la demanda de carbón afectará al sector del transporte marítimo

La menor demanda de carbón ejercerá presión a la baja sobre la demanda de flotas de carga seca.

Se proporcionó una introducción sobre aspectos como la participación de la flota mundial de carga seca y la contribución de la carga seca a la demanda de transporte marítimo en 2024.

Las ganancias de los buques tendrán dificultades para encontrar apoyo.

La insuficiente utilización de los buques ha exacerbado el exceso de oferta, y las perspectivas bajistas de los precios del petróleo han reducido los costes de transporte.

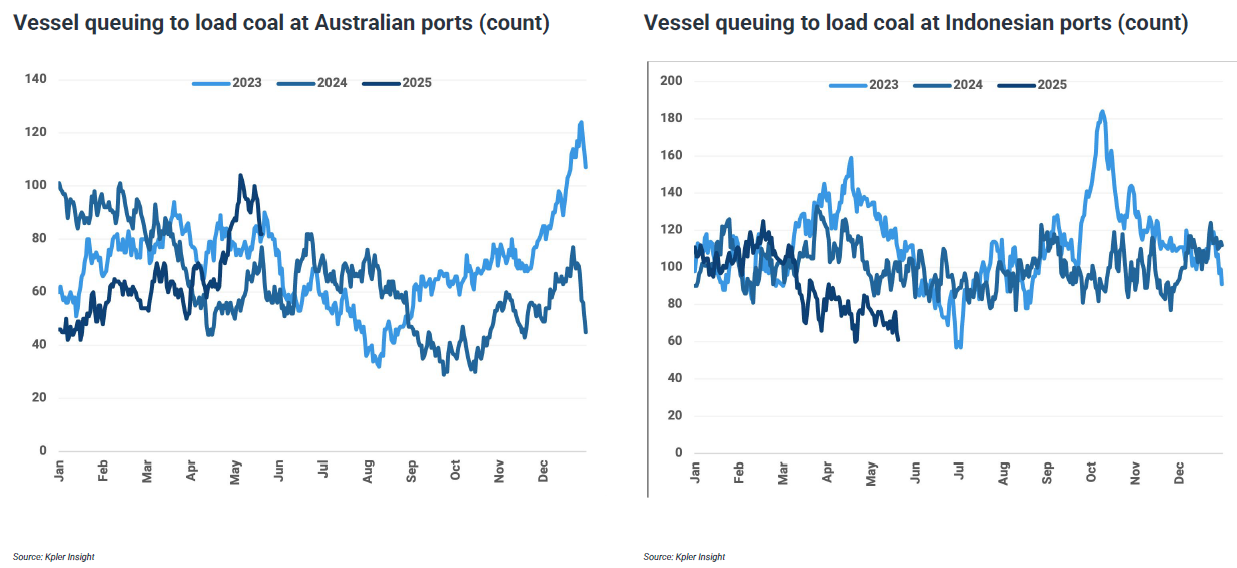

Los retrasos portuarios han disminuido, pero las razones varían.

La reducción de las interrupciones relacionadas con el clima en el transporte marítimo y la menor demanda han liberado más espacio en los puertos.

Tiempo para el mantenimiento programado.

Los buques construidos entre 2010 y 2012 se acercan a las inspecciones especiales, lo que podría limitar la oferta de capacidad en los próximos tres años.

Se analizó la flota de carga seca, incluidas las flotas existentes y en construcción, así como la proporción de flotas que requieren inspecciones especiales por año.

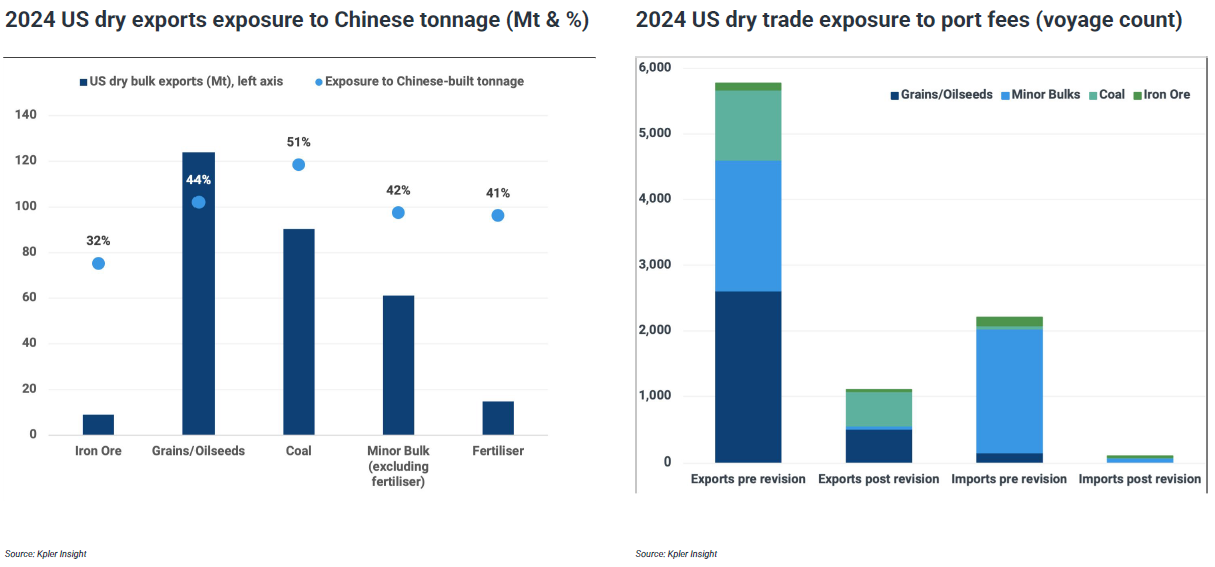

Lo que las tarifas portuarias estadounidenses podrían haber hecho, pero no hicieron.

Si se aprueban las normas iniciales, casi la mitad de las exportaciones estadounidenses de carbón y granos se enfrentarán a un aumento de las tarifas.

Puntos clave.

►Puntos clave y perspectivas.

La disminución de la demanda de carbón afecta al transporte marítimo y a las ganancias, mientras que el envejecimiento de la flota y la flexibilización de las políticas han mejorado la confianza del mercado.

• La demanda de carbón en China y la India está en un momento de estancamiento. Esto ha limitado el crecimiento del comercio marítimo de la flota de carga seca.

• Con la menor demanda de carbón, las tasas de utilización de las flotas Panamax y Supramax están disminuyendo, lo que lleva a una menor demanda de transporte marítimo.

• Las ganancias de los buques se enfrentan a una presión a la baja. Los costes de transporte han disminuido ligeramente con la caída de los precios del petróleo.

• Los retrasos portuarios han disminuido y el espacio portuario ha aumentado, principalmente debido a la reducción de los volúmenes de manipulación de carbón.

• La flota de carga seca se someterá a reparaciones especiales entre 2025 y 2027, lo que comenzará a limitar la oferta de capacidad.

Mesa redonda: El futuro de la demanda de carbón térmico: la combinación energética de Asia y el auge de las energías renovables.

Moderador: Djakarta Mining Club. Vicepresidente: Ben Lawson.

Panelista: Gerente y fundador de Strategic Point Partners. Charles J. Tumazos.

Presidente de Relaciones Industriales y Asociaciones Industriales de Perhapi.Ardhi Ishak.

Vicepresidente de Comercio Internacional de Agarwal Coal Corporation Pvt. Ltd.Rajat Handa.

Presentaciones de los panelistas.

5 de junio.

Tema de la presentación: Situación del mercado del carbón en China (sesión sobre el mercado regional de Asia).

Ponente: Feng Dongbin, subdirector general de Fenwei Digital Information Technology Co., Ltd.

Tema de la presentación: Situación del mercado del carbón en India (sesión sobre el mercado regional de Asia).

Ponente: Vasudev Pamnani, director de I-Energy Natural Resources.

01 Antecedentes de la industria del carbón en India.

La historia de la minería del carbón en India se remonta a más de 250 años, originándose en la región oriental.

• India cuenta con 378.210 millones de toneladas de reservas de carbón, lo que la convierte en uno de los países con mayores reservas de carbón del mundo.

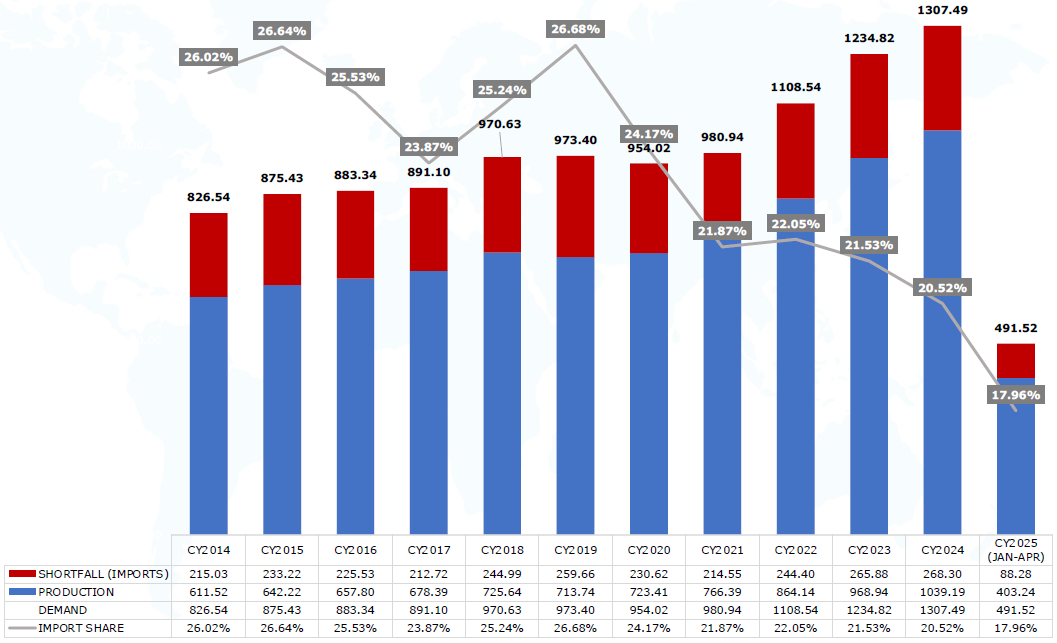

• En 2024, India ocupó el segundo lugar mundial en consumo de carbón (1.300 millones de toneladas), producción (1.040 millones de toneladas) e importaciones (268 millones de toneladas).

• Este impulso continuó en gran medida en los primeros cuatro meses de 2025, con un consumo de carbón de 492 millones de toneladas.

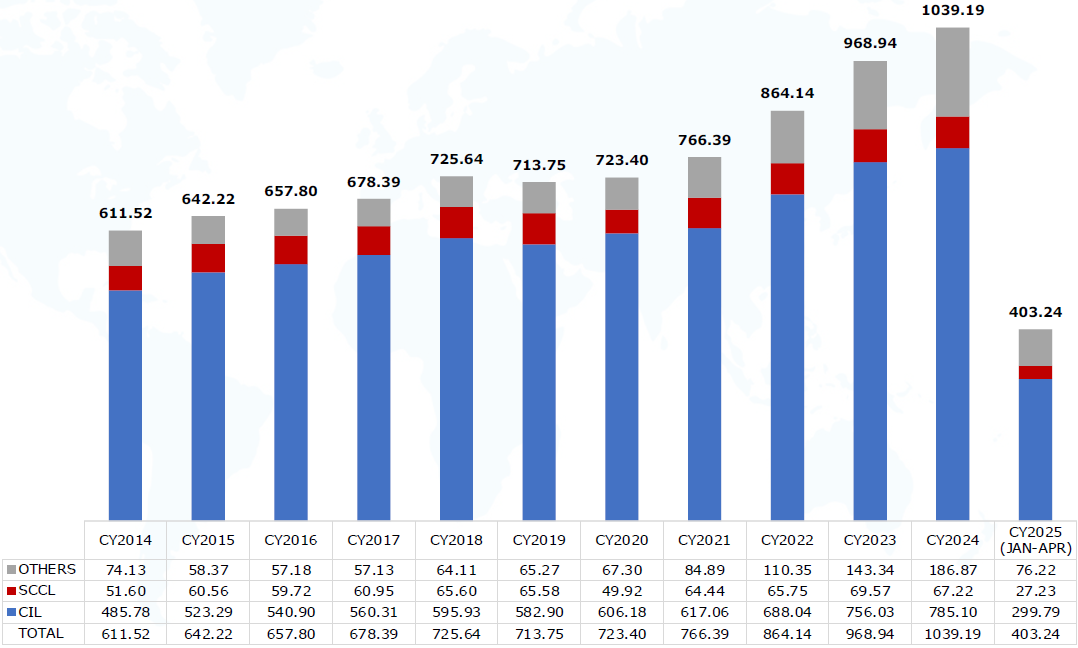

• La producción nacional de carbón en el mismo período alcanzó las 403 millones de toneladas, un aumento del 3 % en comparación con el mismo período del año anterior.

• En cambio, las tendencias de importación se debilitaron, cayendo a 88 millones de toneladas de enero a abril de 2025, un 5 % menos que las 93 millones de toneladas del mismo período del año anterior.

• Los principales desafíos que enfrentan las importaciones de India son el aumento de la producción y el suministro nacional, los altos inventarios en centrales eléctricas, minas y puertos, así como los impactos adversos de la debilidad de la demanda mundial y las tensiones comerciales globales.

• El mercado internacional también está bajo presión, ya que la demanda de carbón se enfrió a principios de 2025 debido a la inestabilidad macroeconómica.

• A pesar de que los precios del carbón cayeron a mínimos de varios años, la demanda siguió siendo débil durante el período de máximo consumo eléctrico de verano en India.

• El mercado sigue siendo frágil, pero esto no marca el final de la era del carbón en India.

• El carbón sigue siendo la columna vertebral del sector energético de la India y seguirá siendo un componente importante del marco energético del país en 2025.

02 Demanda de carbón en la India

Demanda total de carbón en la India (millones de tm)

03 Producción nacional de carbón en la India

Producción de carbón en la India (millones de tm)

Además, también se detallaron perspectivas como el carbón enviado desde la India a las industrias, los factores que impulsan la demanda de carbón en la India y "El diamante negro: el carbón apoya el sistema energético de la India".

Tema de la ponencia: Geopolítica y desarrollo industrial: tomando como ejemplo la construcción de capacidad de metanol en Indonesia

Ponente: Ghee Peh, experto en finanzas energéticas del Instituto de Economía y Análisis Financiero de la Energía (IEEFA)

Carbón y seguridad energética: ¿cuál es el costo?

• El 2 de abril de 2025, el presidente de Estados Unidos, Trump, anunció aranceles para todos los países de la ASEAN: 32 % para Indonesia, 46 % para Vietnam, 36 % para Tailandia y 24 % para Malasia.

• A medida que se debilitan las tendencias de la globalización, la seguridad energética nacional en Indonesia se ha vuelto crucial. Para Indonesia, vale la pena explorar si considerar productos derivados del carbón, como el dimetil éter (DME), como una opción para la seguridad energética.

El proyecto de DME es costoso, con una inversión total de 3.100 millones de dólares estadounidenses.

El presidente de Indonesia, Prabowo Subianto, ha ordenado a un grupo de trabajo energético que reinicie los proyectos de gasificación de carbón para dimetil éter (DME) en cuatro regiones de Sumatra y Kalimantan. El plan tiene como objetivo reducir las importaciones de gas licuado de petróleo (GLP) mediante el procesamiento de carbón de bajo poder calorífico.

Según las estimaciones del Instituto de Economía y Análisis Financiero de la Energía (IEEFA), una planta de DME de 1,4 millones de tm en Sumatra costaría 2.600 millones de dólares estadounidenses, más una pérdida de costo de oportunidad de 520 millones de dólares estadounidenses en una década, lo que suma un total de 3.100 millones de dólares estadounidenses.

Viabilidad económica en cuestión

El gasto de capital y el costo de oportunidad de las plantas de DME de Indonesia representarían el 70 % del costo total anual de las importaciones de GLP (4.300 millones de dólares estadounidenses), pero solo producirían energía equivalente a 1 millón de tm de GLP. El costo unitario de energía para los consumidores sería un 42 % más alto que el del GLP.

Una planta de DME de 1,4 millones de toneladas métricas (mt) podría compensar el 15 % de las importaciones de GLP de Indonesia, pero su viabilidad económica es incierta. Por ejemplo, el Grupo Shanxi Lanhua de China detuvo su proyecto de DME en 2023 debido a la falta de rentabilidad, lo que sirve como prueba.

Comparación de costos

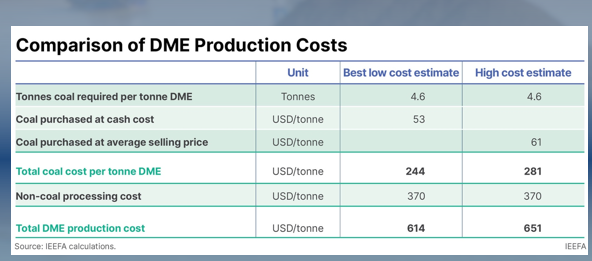

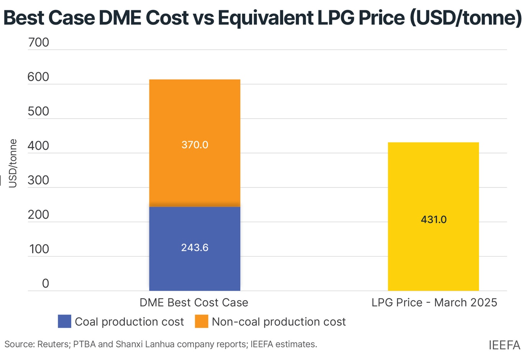

El costo de producir una tonelada de DME utilizando 4,6 mt de carbón se puede calcular en función de los costos al contado o de los precios de venta promedio:

Si se calcula en función de los precios de venta promedio, el costo de producir una tonelada de DME es de 281 dólares estadounidenses (USD). Si se calcula en función de los costos en efectivo, el costo del carbón por tonelada de DME es de 244 USD, lo que es 37 USD más bajo que el método de cálculo del precio de venta.

Considerando tanto los costos del carbón como los no relacionados con el carbón, el costo de producción estimado del DME es de614-651 USD por mt. Teniendo en cuenta el menor contenido energético del DME, cuando se convierte a un precio equivalente de GLP, es de431 USD por mt.

Mesa redonda: El papel del carbón en el proceso de transición energética de los países asiáticos

Moderador: Dr. de la Facultad de Derecho de la Universidad HasanuddinLaode M Syarif

Panelistas: Director financiero de Kaltim Prima Coal Subhashish Datta

AME Mineral Economics Pty Ltd, una filial de AME GroupPresidente de Investigación, Lloyd Hain

Energy Shift InstituteDirector generalPutra Adhiguna

Director de DVK Resources Pte Ltd SingapurJeffrey Mulyono

》Haga clic para ver el informe especial sobre la Conferencia de Minería y Metales Críticos de Indonesia 2025