16 de junio de 2025

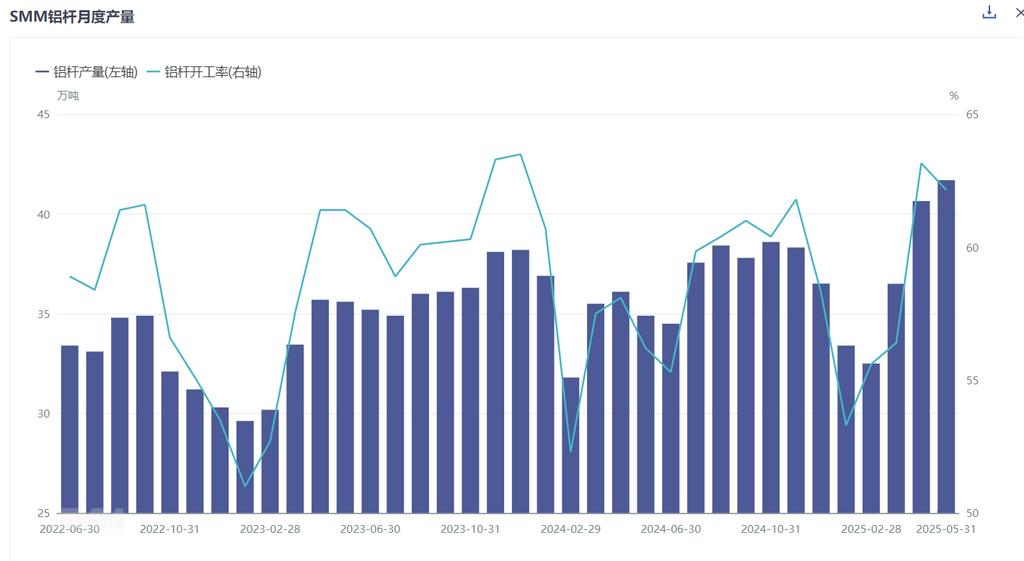

Según la última encuesta mensual de SMM, la producción de barras de aluminio de China en mayo de 2025 alcanzó las 417.000 toneladas, un aumento de 10.500 toneladas respecto a abril. Tras ajustar por el número de días del mes, la tasa de operación de las plantas de barras de aluminio en mayo se situó en el 62,15 %, un 1,01 % menos que el mes anterior, pero un 5,95 % más que el año anterior. A principios y mediados de mayo, las compras de los clientes finales se mantuvieron relativamente estables debido a los bajos precios del aluminio y a los amplios márgenes de beneficio de los pedidos en curso, junto con el ciclo de envíos concentrado de la industria, manteniendo las operaciones del lado de la oferta en máximos. Sin embargo, a finales de mayo, los precios del aluminio a futuro se mantuvieron firmes en medio de la escasa circulación en el mercado de lingotes de aluminio, mientras que las entregas de la industria mostraron una clara tendencia a la debilidad, lo que provocó un rápido descenso del mercado y una fuerte caída de las tarifas de procesamiento.

A nivel regional, las tasas de operación variaron. Como centro de empresas de primer nivel, Shandong registró una ligera caída de su tasa de operación hasta el 86,4 %, un 2,5 % menos que el mes anterior. Mongolia Interior registró una tasa de operación del 77,6 %, un 3,1 % menos que el mes anterior. Mientras tanto, Henan, Guangxi, Guizhou y Qinghai mostraron tendencias al alza leves debido a las tareas de aleación de aluminio líquido y a las condiciones de los pedidos, mientras que Ningxia y Shanxi experimentaron descensos significativos en las tasas de operación de las plantas debido a la reubicación parcial de la capacidad y al mantenimiento de los equipos.

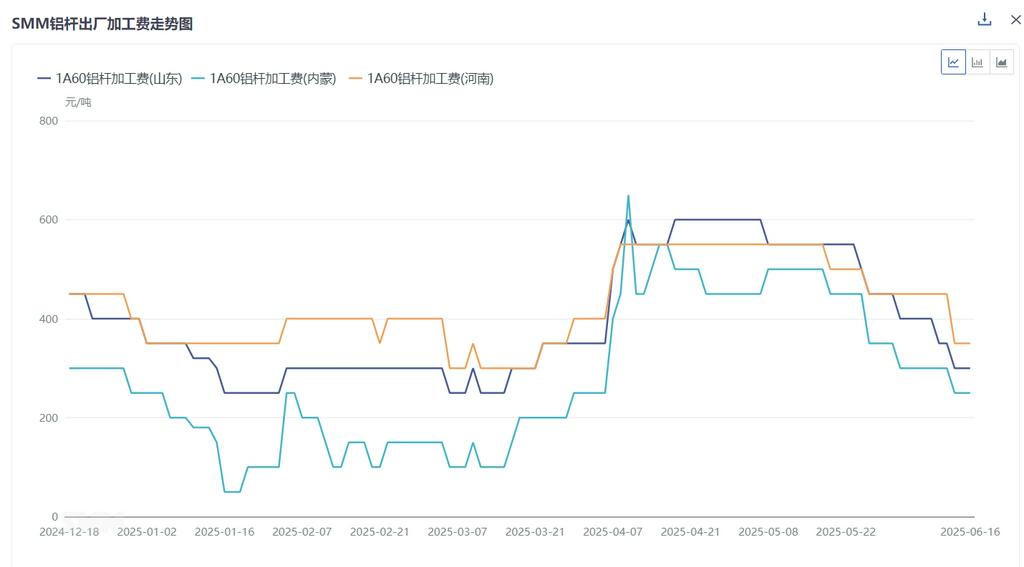

En el mercado, en mayo, las fábricas de cables y alambres de los clientes finales comenzaron a entregar pedidos para proyectos de transmisión y transformación de energía y pedidos pendientes. A principios y mediados de mes, la demanda se mantuvo moderada, y las plantas de barras de aluminio mantuvieron envíos fluidos y una producción-ventas equilibrada. Sin embargo, a finales de mes, la voluntad de entrega de los clientes finales se debilitó notablemente en medio de las subidas de los precios, agravadas por la insuficiencia de pedidos de líneas aéreas, lo que provocó un claro cambio en la dinámica de la oferta y la demanda. Los suministros en circulación aumentaron gradualmente, presionando a la baja las tarifas de procesamiento de las barras de aluminio. En el caso de las barras de aluminio de alta conductividad, los pedidos de entrega de State Grid siguieron siendo el contrato más negociado del mercado, y las barras de alta conductividad siguieron siendo una demanda dominante. Sin embargo, a medida que evolucionaba la tecnología nacional de barras de alta conductividad, las barreras de la industria se disolvieron gradualmente, reduciendo significativamente su capacidad de prima. Al 6 de junio de 2025, el precio medio franco fábrica de las barras de alta conductividad de 61,5 % IACS (Shandong) se situó en 700 yuanes/tonelada, mientras que las barras de 62,5 % IACS (Shandong) promediaron los 900 yuanes/tonelada, 200 yuanes/tonelada menos que el mes anterior. En cuanto a las barras de aleación de aluminio, las nuevas instalaciones fotovoltaicas (FV) en China de enero a abril de 2025 alcanzaron los 45,2 GW, un aumento del 122 % intermensual, y la oleada de instalaciones sigue estimulando el consumo de barras de aleación. Sin embargo, se debe tener precaución con respecto a la posible sostenibilidad de las instalaciones fotovoltaicas en el período posterior a la política del 31 de mayo.

SMM prevé que el mercado de barras de aluminio entrará en una situación de sobreoferta en junio. Aunque la demanda rígida a largo plazo de la industria de cables y alambres de aluminio sigue siendo moderada, el ciclo de entrega concentrada ha finalizado y la demanda ha vuelto a los niveles normales. Mientras tanto, las plantas han superado la fase de preprogramación y han entrado en un ciclo de acumulación de inventarios internos. Las estadísticas de SMM muestran que el inventario interno de barras de aluminio se acumuló durante 3,7 días, un aumento de 2,4 días intermensual. Por lo tanto, en el contexto de un ligero aumento del precio central del aluminio en mayo, el inventario interno aumentó mientras que la demanda se debilitó, lo que provocó que el precio central de las tarifas de procesamiento cayera rápidamente en 200 yuanes/tonelada métrica. Se espera que, ante la anticipación de una demanda débil continua, las tarifas de procesamiento de barras de aluminio se mantengan débiles y dentro de un rango.