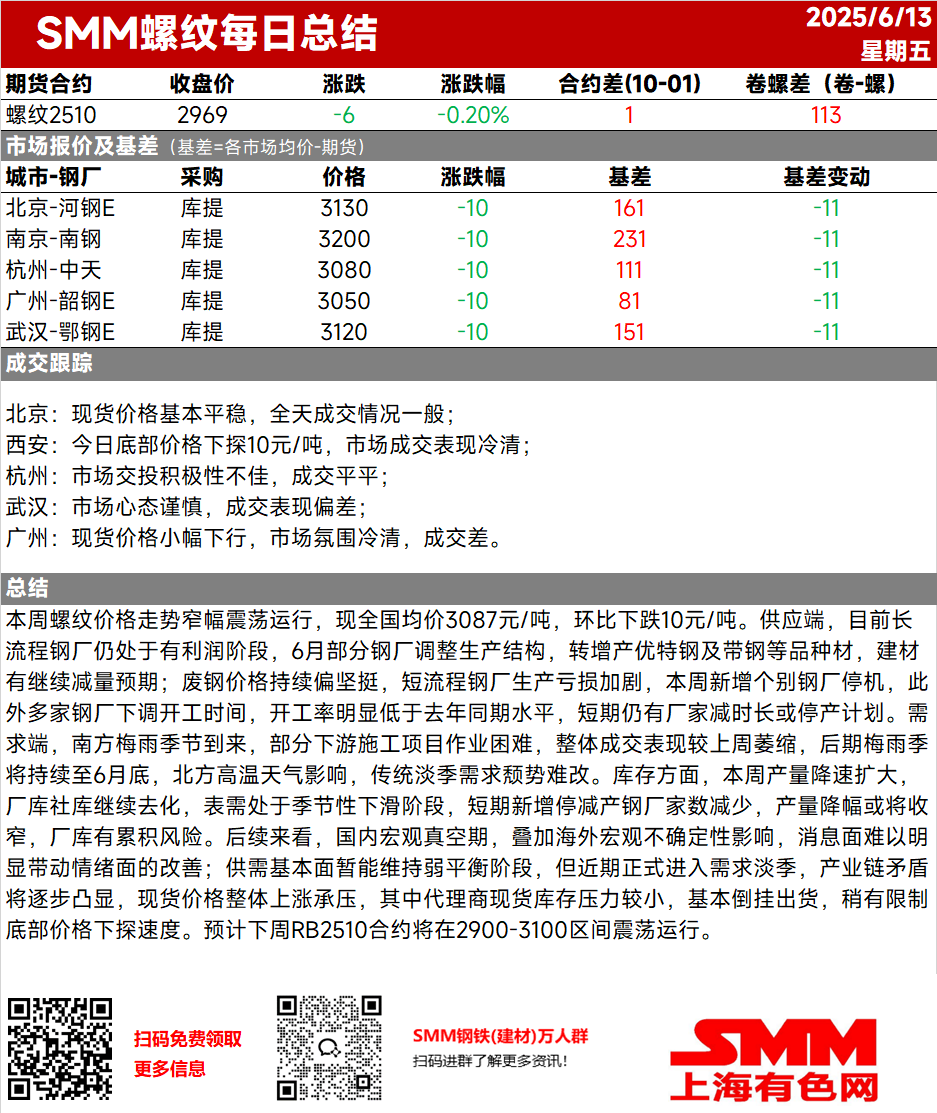

Esta semana, los precios de las barras de refuerzo fluctuaron dentro de un rango, con un precio promedio nacional actual de 3.087 yuanes/tonelada, una disminución de 10 yuanes/tonelada intermensual. En el lado de la oferta, las siderúrgicas de alto horno siguen en una fase rentable. En junio, algunas siderúrgicas ajustaron sus estructuras de producción, cambiando hacia un aumento en la producción de aceros especiales y de alta calidad, así como de bandas de acero y otras variedades, con expectativas de mayores reducciones en la producción de aceros para la construcción. Los precios de la chatarra de acero se han mantenido firmes, lo que ha exacerbado las pérdidas de producción en las siderúrgicas de horno eléctrico de arco. Esta semana, algunas siderúrgicas individuales han suspendido sus operaciones y otras han reducido sus horas de funcionamiento, con tasas de operación significativamente más bajas que en el mismo período del año pasado. A corto plazo, todavía hay planes para que algunas siderúrgicas reduzcan sus horas de funcionamiento o suspendan la producción. En el lado de la demanda, la llegada de la temporada de lluvias de ciruelo en el sur de China ha dificultado la operación de algunos proyectos de construcción aguas abajo, con volúmenes de transacciones generales disminuyendo en comparación con la semana pasada. Se espera que la temporada de lluvias de ciruelo dure hasta finales de junio y, combinada con el impacto de las altas temperaturas en el norte de China, es poco probable que cambie la caída tradicional de la demanda en temporada baja. En términos de inventario, la tasa de disminución de la producción se ha ampliado esta semana, con los inventarios internos y sociales continuando disminuyendo. La demanda aparente se encuentra en una fase de disminución estacional. A corto plazo, el número de siderúrgicas que suspenden o reducen la producción ha disminuido, y la tasa de disminución de la producción puede estrecharse, con riesgos de acumulación de inventarios internos. Mirando hacia el futuro, el período de vacío macroeconómico nacional, combinado con el impacto de las incertidumbres macroeconómicas en el extranjero, dificulta que las noticias impulsen significativamente mejoras en la confianza del mercado. Los fundamentos de la oferta y la demanda pueden mantener temporalmente un débil equilibrio, pero con la entrada oficial en la temporada baja de demanda recientemente, las contradicciones en la cadena industrial se volverán gradualmente prominentes. En general, los precios al contado están bajo presión alcista. Entre ellos, los agentes enfrentan una presión de inventario relativamente pequeña para los cargamentos al contado y básicamente están vendiendo a pérdidas, limitando ligeramente la velocidad a la que disminuyen los precios mínimos. Se espera que el contrato RB2510 fluctúe dentro del rango de 2.900-3.100 la próxima semana.