En el 2025 SMM (2ª) Cumbre Mundial de la Industria de Metales Reciclados - Foro de Reciclaje de Baterías organizado por SMM Information & Technology Co., Ltd., Wu Xiaoyun, presidente de la Alianza de la Industria de Baterías de Plomo-Ácido de Beijing-Tianjin-Hebei, compartió sus conocimientos sobre el tema "Estado actual y camino hacia la transformación de la industria del plomo secundario en el sudeste asiático".

I. Panorama del estado actual de la industria del plomo secundario en el sudeste asiático

1. Estado actual de la industria del plomo secundario en el sudeste asiático

1.1 Grave desequilibrio entre oferta y demanda

Lado de la demanda: la demanda de baterías de plomo-ácido incluye baterías de arranque (con una propiedad que supera los 40 millones de unidades) y baterías de potencia para motocicletas (con una propiedad de 250 millones de unidades), así como la demanda de suministros de energía de respaldo para la construcción de estaciones base 5G (baterías ESS).

Lado de la oferta: la capacidad de producción local de plomo secundario es gravemente insuficiente, con Vietnam enfrentando un déficit anual de 150.000 toneladas métricas (tasa de autosuficiencia de solo el 42 %) e Indonesia enfrentando un déficit de 80.000 toneladas métricas (tasa de autosuficiencia del 65 %), dependiendo de lingotes de plomo importados para cubrir la brecha.

Cuello de botella de las materias primas: las baterías de plomo-ácido usadas son difíciles de reciclar a través de las fronteras debido a las restricciones del Convenio de Basilea, lo que resulta en una pérdida anual de aproximadamente 600.000 toneladas métricas de plomo. La tasa de utilización de la capacidad de producción de plomo secundario es solo del 50 %.

1.2 Desafíos tecnológicos y de protección ambiental

Los costos de cumplimiento de los estándares ESG en Malasia han aumentado un 30 %, y las fábricas pequeñas y medianas invierten más de 5 millones de dólares al año en protección ambiental. Tailandia e Indonesia prohibirán la importación de residuos plásticos que contengan plomo en 2025, lo que agravará la escasez de materias primas. Una alta proporción de plomo secundario de baja pureza (el 60 % del inventario en Malasia tiene una pureza de <99,97 %) dificulta el cumplimiento de los estándares de grado de batería.

1.3 Intensificación de la competencia regional

Las empresas de baterías chinas planean una capacidad de producción de 1 millón de toneladas métricas, lo que ha elevado la prima de adquisición de las baterías usadas locales al 120 % del precio de mercado chino.

II. Datos del mercado automotriz

1. Propiedad y ventas

Propiedad: Supera los 40 millones de unidades (incluidos automóviles de pasajeros/vehículos comerciales), dominados por los vehículos de motor de combustión interna.

Ventas anuales: Las ventas totales en 2023 alcanzaron los 3,3 millones de unidades, y se espera una tasa de crecimiento anual promedio del 5 % antes de 2030.

Las ventas de vehículos eléctricos representaron el 10 % en 2024 (un aumento interanual del 50 %) y se espera que representen el 13 % en 2025 (un aumento interanual del 41 %).

2. Avances en la electrificación

Tailandia: El mayor mercado de vehículos eléctricos, con BYD vendiendo 13 000 unidades en 2024 (entre los 10 primeros en ventas).

Indonesia: Tiene como objetivo alcanzar una propiedad de 2,2 millones de vehículos eléctricos para 2030, con planes para 63 000 estaciones de carga.

Objetivos políticos:

Tailandia: Tiene como objetivo que los vehículos eléctricos representen el 50 % de la producción para 2030.

Singapur: Tiene como objetivo prohibir la venta de vehículos de motor de combustión interna para 2040.

III. Datos del mercado de motocicletas

1. Propiedad y ventas

Propiedad: La región con la mayor propiedad mundial, alcanzando los 250 millones de unidades (con una tasa de penetración de aproximadamente el 40 %).

Motocicletas de combustible: Dominadas por marcas japonesas (Honda tiene una cuota de mercado del 72 % en Vietnam y del 77 % en Tailandia).

Motocicletas eléctricas: Se espera que las ventas alcancen los 4,5 millones de unidades en 2025 (con una tasa de penetración del 25 %), con una tasa de crecimiento anual compuesto (CAGR) del 13 % de 2025 a 2029.

2. Barreras a la electrificación

Bajos costos de combustible (los precios del petróleo en Indonesia/Tailandia son de aproximadamente 3-5 yuanes por litro), y los consumidores prefieren la fiabilidad de los vehículos de combustible.

Infraestructura de carga insuficiente (la tasa de penetración general de las motocicletas eléctricas en el sudeste asiático sigue siendo inferior al 5 %).

4. Resumen de los mercados de automóviles y motocicletas en los principales países del sudeste asiático

Conclusión:

Industria del plomo secundario: Las limitaciones a corto plazo incluyen las barreras al reciclaje de baterías usadas y los costos de protección ambiental, mientras que a largo plazo se dependerá de las actualizaciones tecnológicas (como la fundición enriquecida con oxígeno) y las alianzas regionales de reciclaje para abordar la escasez de materias primas.

Electrificación del transporte: Penetración rápida de las marcas chinas en el sector automotriz (con una cuota de mercado del 90 % en Tailandia), mientras que la electrificación de las motocicletas aún se encuentra en sus primeras etapas (con un objetivo de 4,5 millones de unidades para 2035), lo que lleva a una divergencia estructural en la demanda de baterías de plomo-ácido.

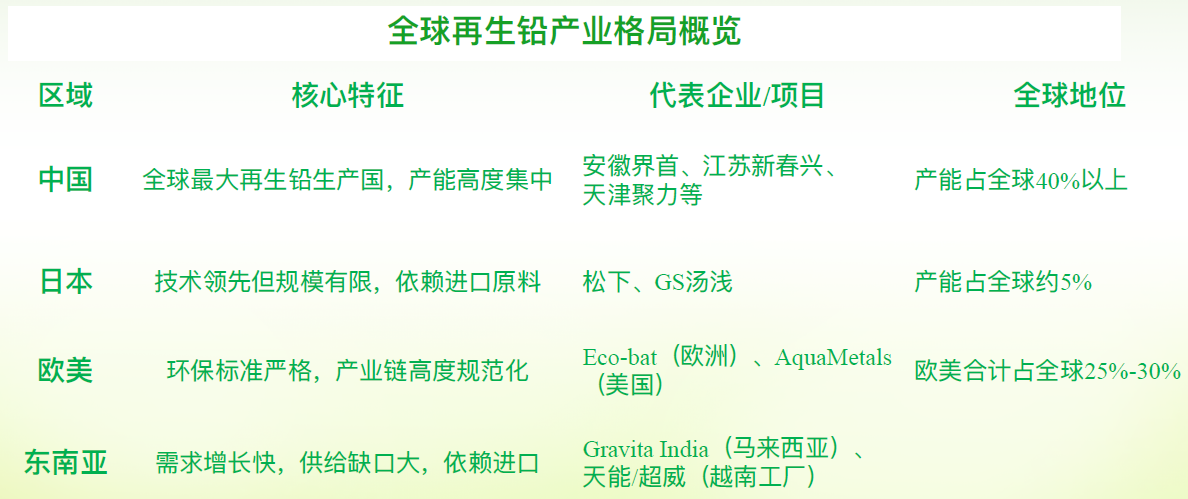

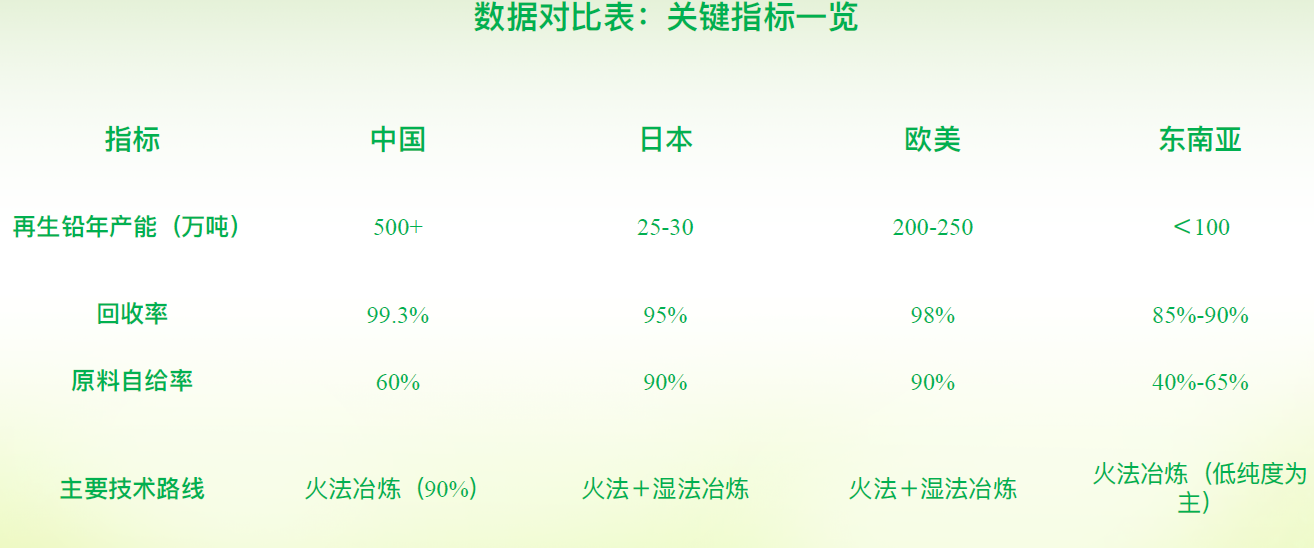

II. Comparación con la escala de la industria del plomo secundario en China, Japón, Europa y Estados Unidos

A continuación, se presenta un análisis comparativo integral de la escala de la industria del plomo secundario en el sudeste asiático frente a China, Japón, Europa y Estados Unidos, basado en dimensiones como la capacidad, la tecnología, las políticas y la posición en el mercado, que incorpora las últimas tendencias y datos de la industria:

Comparación de la escala de capacidad y el nivel tecnológico

Comparación de la escala de capacidad y el nivel tecnológico

1. China: Ventaja de escala absoluta

Capacidad: La producción anual de plomo secundario supera los 5 millones de toneladas (con una producción total de plomo de 7,564 millones de toneladas en 2023, y el plomo secundario representa aproximadamente el 65 %).

Tecnología: La pirometalurgia es el método principal (representa el 90 %), con una tasa de recuperación del 99,3 %.

2. Japón: Tecnología avanzada, pero con un crecimiento estancado

El proceso de reducción electrolítica en fase sólida se adopta ampliamente, pero las materias primas dependen de las importaciones (con bajas tasas de reciclaje de baterías usadas), y la capacidad se concentra en proyectos que apoyan a los gigantes de las baterías.

3. Europa y Estados Unidos:

La hidrometalurgia representa una proporción importante (como la tecnología patentada de AquaMetals), con costos de protección ambiental que superan el 30 % de la capacidad.

La capacidad de plomo secundario de Europa es de aproximadamente 2 millones de toneladas al año, pero la expansión es difícil debido a las regulaciones ecológicas.

4. Sudeste Asiático: Expansión de la capacidad impulsada por la demanda

Brecha de capacidad: Vietnam tiene un déficit anual de 150 000 toneladas, e Indonesia tiene un déficit de 80 000 toneladas, con una tasa de autosuficiencia inferior al 70 %.

Capacidad local: El inventario de plomo secundario de Malasia es de solo 16 000-22 000 toneladas (en 2023), y el 60 % de él es plomo de baja pureza (<99,97 %).

5. Inversión extranjera: Tianneng/Chilwee de China han desplegado 1 millón de toneladas de capacidad de baterías en Vietnam, lo que ha aumentado las primas de las materias primas.

Tendencias futuras y competitividad regional

1. China: Exceso de capacidad (16 millones de toneladas de capacidad frente a 7 millones de toneladas de demanda), pero aceleración de las exportaciones tecnológicas (como la exportación de equipos de fundición enriquecidos con oxígeno a Sudeste Asiático).

2. Europa y Estados Unidos: Enfoque en tecnologías de bajo carbono (reducción de las emisiones de carbono en un 50 % mediante hidrometalurgia), pero enfrentando el impacto del plomo secundario de bajo coste procedente de Asia.

3. Sudeste Asiático:

1) Oportunidades: Mayor penetración de los vehículos eléctricos (Tailandia aspira a que los vehículos eléctricos representen el 50 % del mercado para 2030), lo que impulsa la demanda de baterías.

2) Riesgos: Sustitución acelerada de las baterías de plomo-ácido por baterías de litio (si la tasa de penetración en el sector de los vehículos de dos ruedas supera el 30 %, la demanda de plomo podría colapsar).

Conclusión: Posicionamiento regional y oportunidades de colaboración

1) China: Ventajas dobles en escala y tecnología, pero necesita superar las barreras al reciclaje transfronterizo de materias primas.

2) Europa y Estados Unidos: Puntos de referencia tecnológicos, pero las limitaciones de costes restringen la expansión de la capacidad.

3) Sudeste Asiático: Demanda creciente, muy dependiente de la aportación tecnológica china y de las alianzas regionales de reciclaje (por ejemplo, corredores verdes entre China y Malasia).

4) Equilibrio global: En 2025, China enfrentará una escasez de 50 000 toneladas de lingotes de plomo, mientras que los mercados extranjeros tendrán un excedente de 150 000 toneladas, lo que aumentará la complementariedad del comercio interregional.

III. Tendencias de desarrollo de la industria del plomo secundario en Sudeste Asiático

I. Lado de la demanda: Impulsado por la electrificación del transporte y el almacenamiento de energía

1. Crecimiento explosivo del transporte eléctrico

1) Vietnam: El segundo mercado de motocicletas eléctricas más grande del mundo, con un crecimiento anual de las ventas del 30 %-35 %, lo que impulsa un aumento anual del 18 % en la demanda de baterías de plomo-ácido.

2) Tailandia: La mayor base automotriz de la ASEAN (produjo 1,84 millones de vehículos en 2023), en transición hacia un centro de vehículos eléctricos, con un objetivo del 50 % de vehículos eléctricos para 2030, lo que llevará a un aumento de la demanda de baterías de arranque.

3) Indonesia: La propiedad de motocicletas asciende a 130 millones de vehículos (más de cinco veces el número de automóviles), y se espera que las ventas de motocicletas eléctricas aumenten un 40 % interanual en 2024.

2. Infraestructura y demanda de almacenamiento de energía

1) La tasa de construcción de estaciones base 5G en el Sudeste Asiático aumenta un 35 % anualmente, y la energía de respaldo de plomo-ácido representa el 70 % de la nueva demanda.

II. Lado de la oferta: Cuellos de botella clave de escasez de materias primas y restricciones ambientales

1. Obstáculos en el reciclaje transfronterizo de baterías usadas

China exporta anualmente al Sudeste Asiático baterías de plomo-ácido que contienen aproximadamente 600 000 toneladas métricas de plomo, pero debido a las restricciones del Convenio de Basilea, la tasa de reciclaje transfronterizo de baterías usadas es inferior al 5 %, lo que resulta en la pérdida de materias primas regionales y en la aceleración de la sustitución de las baterías de plomo-ácido por baterías de litio (con una tasa de penetración en el sector de los vehículos ligeros que aumenta hasta el 20 %), lo que reduce aún más el volumen de baterías de plomo-ácido usadas.

2. Contradicciones estructurales en la capacidad nacional

Bajas tasas de autosuficiencia: Vietnam tiene un déficit de 150 000 toneladas métricas al año (tasa de autosuficiencia del 42 %) e Indonesia tiene un déficit de 80 000 toneladas métricas (tasa de autosuficiencia del 65 %). Exceso de capacidad de baja pureza: Malasia tiene un inventario de 16 000-22 000 toneladas métricas de plomo secundario (a partir de 2023), pero el 60 % de este tiene un nivel de pureza inferior al 99,97 %, lo que dificulta cumplir con los estándares de grado de batería.

3. Aumento de los costos de protección ambiental

A partir de 2025, Tailandia e Indonesia prohibirán la importación de residuos plásticos que contengan plomo, y los costos de cumplimiento de las normas ambientales, sociales y de gobierno (ESG) de Malasia aumentarán un 30 %, con inversiones anuales que superan los 5 millones de dólares para las fábricas pequeñas y medianas.

III. Transformación industrial: Avances a través de la economía circular y las actualizaciones tecnológicas

1. Innovación en los sistemas regionales de reciclaje

1) Alianzas transnacionales: China y Malasia establecen conjuntamente un "Corredor Verde para el Plomo Secundario", que reduce los costos logísticos en un 40 % a través de proyectos piloto y aborda el desafío de la repatriación de baterías gastadas.

2) Sinergia política: Promover la "Lista Blanca para el Tránsito Transfronterizo de Baterías de Plomo-Ácido Usadas" de la ASEAN para eliminar las barreras de reciclaje.

2. Reducción de costos a través de actualizaciones tecnológicas y de capacidad

1) Implementación de la tecnología de fundición enriquecida con oxígeno en Tailandia: Aumenta la tasa de recuperación hasta el 98,5 % y reduce el consumo de energía por tonelada de plomo en un 35 %.

2) Exportación de la experiencia china: Promover equipos integrados de "trituración-clasificación-fundición" para reducir la dependencia de los materiales de chatarra en un 30 %.

3. Reestructuración de la capacidad orientada a los ESG

1) El CIMB Bank de Malasia ofrece tipos de interés preferenciales para proyectos verdes de plomo secundario (tipo de interés base - 1,5 %).

IV. Diferenciación del mercado regional y oportunidades de inversión

V. Tendencias futuras y alertas de riesgo

1. Reequilibrio de la oferta y la demanda:

Pronóstico para 2025: Aumento de la diferenciación regional en el mercado mundial de plomo (déficit de 50 000 toneladas en China frente a un superávit de 150 000 toneladas en el extranjero), lo que hace necesario establecer un mecanismo regional de reservas de lingotes de plomo en el Sudeste Asiático.

2. Volatilidad de los precios:Se espera que el plomo en el SHFE oscile entre 16 000 y 18 800 yuanes/tonelada, mientras que el plomo en el LME oscilará entre 1 900 y 2 300 dólares/tonelada, lo que ofrece oportunidades para estrategias de arbitraje inverso entre mercados.

3. Riesgos a largo plazo:Si la tasa de penetración de las baterías de litio en los vehículos de dos ruedas supera el 30 % (actualmente es del 20 %), la demanda de plomo podría colapsar.

4. Protección del medio ambiente:Las actualizaciones de las normas (por ejemplo, la prohibición de las importaciones de escoria de plomo en 2025) aumentarán los costes de cumplimiento.

Conclusión: La colaboración regional y la inversión tecnológica son clave

1. A corto plazo: Depender de las alianzas transnacionales de reciclaje y la sinergia política para aliviar la escasez de materias primas, como el Corredor Verde China-Malasia y el mecanismo de la Lista Blanca de la ASEAN.

2. A largo plazo: Mejorar la competitividad mediante actualizaciones tecnológicas (fundición enriquecida con oxígeno) y financiación ESG para mitigar el riesgo de sustitución de las baterías de litio.

3. Enfoque de inversión: Prestar atención a las oportunidades de integración de la capacidad en Vietnam (mayor déficit), Tailandia (dividendos de la política de vehículos eléctricos) y Malasia (centro de primas CIF).

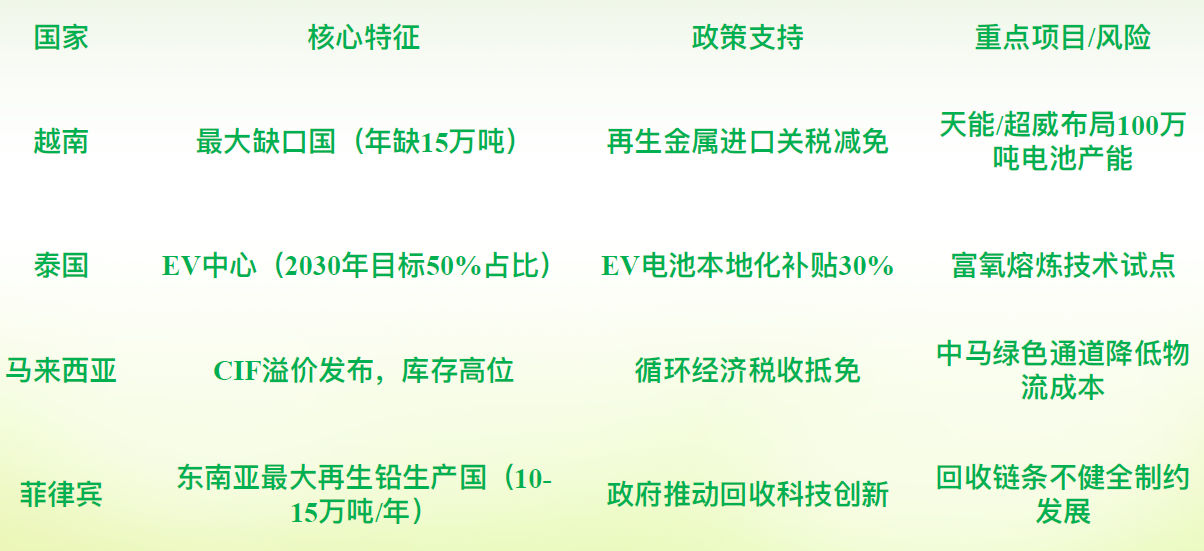

IV. Políticas diversas sobre la industria del plomo secundario en los países del Sudeste Asiático

A continuación se presenta un análisis comparativo de las políticas dirigidas a la industria del plomo secundario en los principales países del Sudeste Asiático, basado en sus normativas medioambientales, medidas de apoyo industrial y mecanismos de sinergia regional:

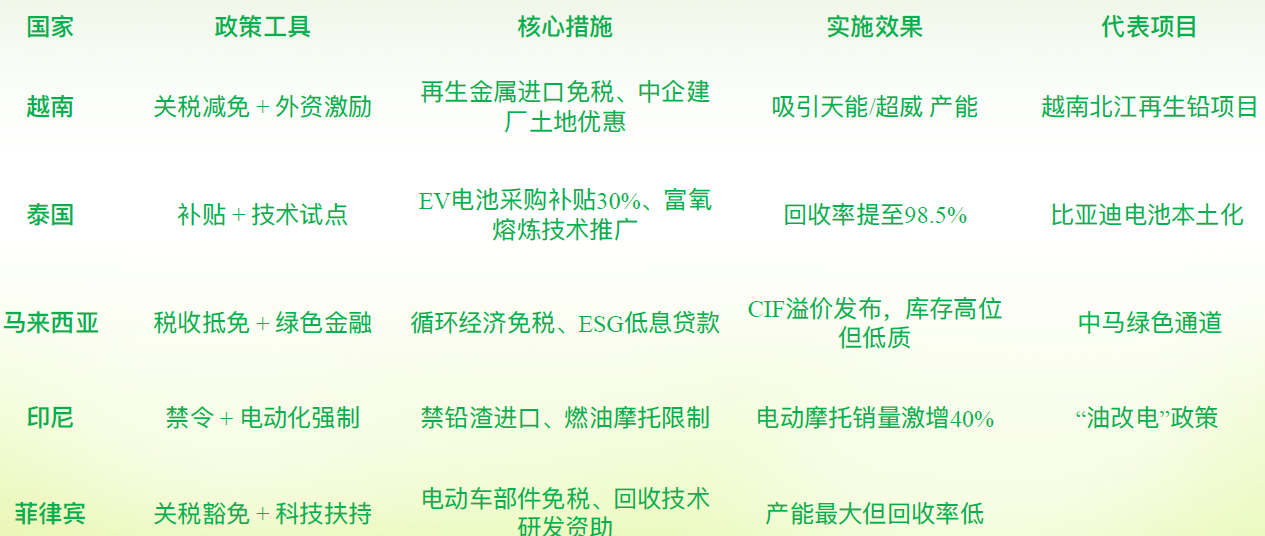

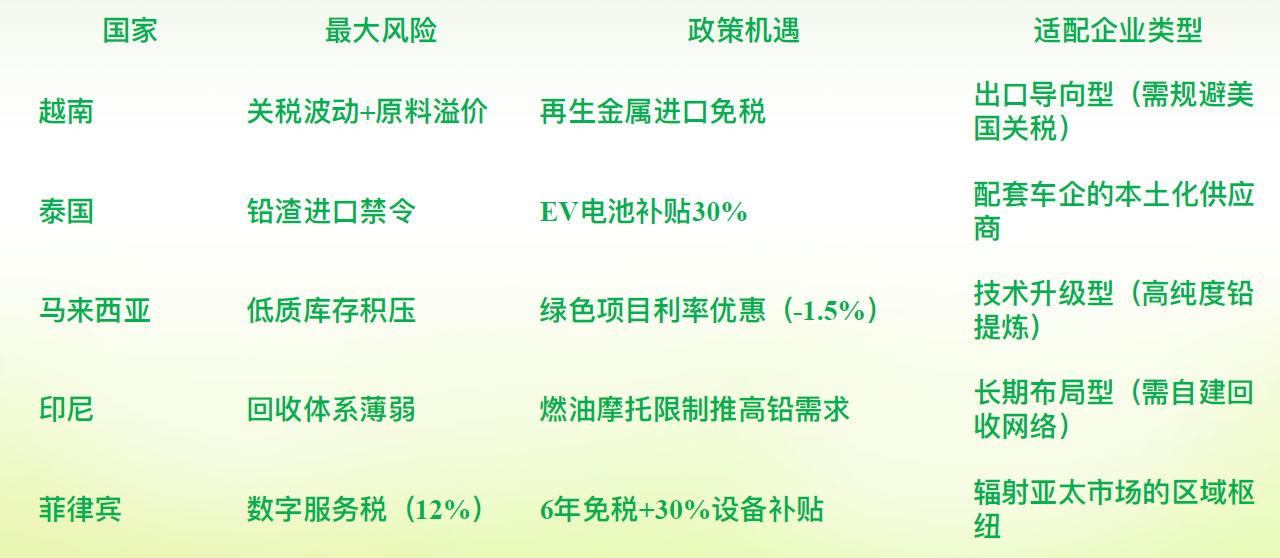

I. Vietnam: Políticas impulsadas por el déficit

1. Posicionamiento industrial:País con el mayor déficit de plomo secundario (déficit anual de 150.000 toneladas métricas), que prioriza la inversión extranjera para cubrir las brechas de capacidad.

2. Políticas centrales:

1) Reducciones arancelarias: Implementar preferencias arancelarias para la importación de metales secundarios para reducir los costos de las materias primas.

2) Incentivos a la inversión extranjera: Proporcionar apoyo en materia de tierras e impuestos a las empresas de baterías con capital chino para facilitar el establecimiento de una capacidad de producción de baterías de 1 millón de toneladas métricas.

3) Apoyo a la electrificación: Las políticas promueven el cambio de los vehículos de gasolina a los eléctricos, pero el sistema de reciclaje se encuentra rezagado y depende de la importación de lingotes de plomo.

3. Cuellos de botella: Baja tasa de reciclaje de baterías gastadas, capacidad de procesamiento local insuficiente y normas de protección ambiental inconsistentes.

II. Tailandia: Políticas orientadas a los vehículos eléctricos

1. Posicionamiento industrial:Centro de fabricación de vehículos eléctricos de la ASEAN (los vehículos eléctricos representarán el 50 % para 2030), con un aumento en la demanda de plomo secundario.

2. Políticas centrales:

1) Subsidios a la localización: Subsidio del 30 % para la adquisición de baterías de vehículos eléctricos para estimular la demanda de baterías de plomo y ácido.

2) Proyecto piloto de actualización tecnológica: Introducir tecnología de fundición enriquecida con oxígeno (tasa de reciclaje del 98,5 %, reducción del 35 % en el consumo de energía).

3) Prohibición de protección ambiental: Prohibir la importación de residuos plásticos que contengan plomo a partir de 2025, obligando a las empresas a actualizar sus tecnologías de procesamiento.

3. Desafíos:La tasa de crecimiento de la capacidad de producción de plomo secundario no coincide con el aumento de la demanda de vehículos eléctricos, lo que requiere una mayor inversión tecnológica.

III. Malasia: Políticas orientadas a ser un centro

1. Posicionamiento industrial:Centro regional de comercio de lingotes de plomo y ubicación de lanzamiento de las primas CIF.

2. Políticas centrales:

1) Créditos fiscales para la economía circular: Eximir a las empresas de plomo secundario que cumplan con las normas del pago del impuesto sobre la renta durante 5 años.

2) Incentivos de financiación ESG: El Banco CIMB ofrece préstamos a bajo interés para proyectos verdes (tasa base -1,5 %).

3) Colaboración entre China y Malasia: Establecer un "Corredor Verde para el Plomo Secundario" para reducir los costes logísticos transfronterizos en un 40 %.

3. Contradicciones:Niveles elevados de inventario, pero el 60 % es plomo de baja pureza (<99,97 %), con una oferta insuficiente de productos de alta gama.

IV. Indonesia: Políticas orientadas al control de recursos

1. Posicionamiento industrial:El mayor mercado mundial de motocicletas (con 130 millones de unidades en propiedad), con un gran potencial de demanda de plomo, pero con un reciclaje limitado.

2. Políticas centrales:

1) Transición obligatoria de la gasolina a la electricidad: Restringir las motocicletas de gasolina, con un aumento previsto del 40 % en las ventas de motocicletas eléctricas para 2024.

2) Prohibición de la importación de residuos peligrosos: Prohibir la importación de residuos que contengan plomo a partir de 2025, lo que agrava la escasez de materias primas.

3) Objetivos de localización: Alcanzar una propiedad de 2,2 millones de vehículos eléctricos y 63 000 estaciones de recarga de apoyo para 2030.

3. Desafíos:Redes de reciclaje fragmentadas, con una tasa de reciclaje transfronterizo de baterías gastadas inferior al 5 %.

V. Filipinas: Políticas orientadas a la producción

1. Posicionamiento industrial:El mayor productor de plomo secundario del sudeste asiático (con una capacidad anual de 100 000-150 000 toneladas métricas), pero con una cadena industrial incompleta.

2. Políticas centrales:

1) Exenciones arancelarias: Eliminación de los aranceles de importación sobre los componentes de los vehículos eléctricos para reducir los costes de producción de las baterías.

2) Apoyo a la tecnología de reciclaje: Financiación gubernamental para la I+D de tecnología de desmontaje inteligente para mejorar la eficiencia del reciclaje.

3. Cuellos de botella:Cadenas de reciclaje fragmentadas, coordinación interregional insuficiente y bajas tasas de utilización de la capacidad.

Cuadro comparativo de las políticas de plomo secundario en los países del sudeste asiático

V. Riesgos a los que deben estar atentas las empresas chinas que invierten en el sudeste asiático

Las empresas chinas de plomo secundario se enfrentan a una situación compleja de riesgos superpuestos al invertir en el sudeste asiático, lo que exige la construcción sistemática de un sistema de prevención y control de riesgos. Al combinar el entorno político, las características industriales y las prácticas empresariales en el sudeste asiático, los principales riesgos y estrategias de prevención son los siguientes:

I. Riesgos de cumplimiento normativo: Actualizaciones en materia de protección ambiental y barreras comerciales

1. Normas estrictas de protección ambiental:Prohibición de importación de residuos peligrosos que contengan plomo: Tailandia e Indonesia prohibirán por completo la importación de residuos plásticos que contengan plomo a partir de 2025. Los costos de cumplimiento de los estándares ESG en Malasia aumentarán en un 30 %, con inversiones anuales que superarán los 5 millones de dólares para las fábricas pequeñas y medianas.

2. Informes ESG obligatorios:Filipinas exige a las empresas que presenten informes ESG, con multas por superar los límites de emisiones de carbono que alcanzan el 2 % de los ingresos por ventas.

3. Medidas de prevención:Evaluar las normativas locales de protección ambiental antes de invertir (por ejemplo, la «Visión Indonesia Dorada 2045» de Indonesia), dar prioridad al despliegue de tecnologías de fundición ecológicas (por ejemplo, fundición enriquecida con oxígeno) y colaborar con empresas locales que cumplan con las normativas para establecer conjuntamente instalaciones de procesamiento y compartir los costos de protección ambiental.

4. Cambios repentinos en las políticas comerciales:La política de «aranceles recíprocos» de Estados Unidos ha impuesto aranceles que superan el 40 % a Vietnam y Camboya, lo que debilita la competitividad de las exportaciones. En el marco del RCEP, 9.873 partidas en Filipinas disfrutan de aranceles cero, pero deben cumplir con los requisitos de tasa de localización (por ejemplo, la tasa de localización de materias primas en Indonesia debe alcanzar el 30 %).

5. Medidas de prevención:Diversificar la distribución de la capacidad (por ejemplo, zonas francas en Filipinas + bases de apoyo para vehículos eléctricos en Tailandia); aprovechar las preferencias arancelarias internas de la ASEAN (por ejemplo, el Tratado de Libre Comercio entre Malasia y Vietnam).

II. Riesgos en la cadena de suministro de materias primas: Dilemas de reciclaje y sustitución de baterías de litio

1. Bloqueo del reciclaje transfronterizo de baterías usadas: Restringido por el Convenio de Basilea, de los 600.000 toneladas de baterías de plomo-ácido exportadas de China al sudeste asiático cada año, la tasa de reciclaje de las baterías usadas es inferior al 5 %.

2. Redes de reciclaje locales fragmentadas (por ejemplo, la tasa de reciclaje de Indonesia es solo del 40 %).

3. Medidas preventivas: Participar en alianzas regionales de reciclaje (por ejemplo, el "Canal Verde para el Plomo Reciclado" entre China y Malasia, que reduce los costes logísticos en un 40 %); invertir en la gestión inteligente de las redes locales de reciclaje (por ejemplo, el seguimiento por GPS de los flujos de baterías usadas).

4. Sustitución acelerada de las baterías de litio: La tasa de penetración de las baterías de litio para vehículos de dos ruedas en el sudeste asiático aumentó del 5 % en 2021 al 20 % en 2024, mientras que el ciclo de vida de las baterías de plomo-ácido se prolongó en un 15 %.

5. Medidas preventivas: Ajustar dinámicamente la combinación de productos (por ejemplo, orientarse hacia las baterías ESS); garantizar acuerdos de suministro a largo plazo con los fabricantes de vehículos.

III. Riesgos de competencia de mercado y costes: Exceso de capacidad y presiones operativas

La competencia feroz en la capacidad de China ha elevado la prima de compra de baterías usadas al 120 % del nivel del mercado chino; ha surgido una "batalla caótica" entre las empresas.

1. Medidas preventivas: Competencia diferenciada: centrarse en el plomo reciclado de alta pureza (>99,97 %) para evitar el mercado de bajo nivel;

2. Localización profunda: Desarrollar negocios derivados, como los servicios de reacondicionamiento de baterías de segunda mano en el sudeste asiático.

3. Aumento de los costes operativos: Aunque los salarios de los empleados de oficina en Filipinas son un tercio de los de Shanghái, el talento gerencial bilingüe es escaso; la infraestructura inadecuada provoca altos costes logísticos (por ejemplo, suministro eléctrico inestable en Indonesia, congestión del tráfico en Vietnam).

4. Medidas preventivas: Establecer centros de formación internos para cultivar talentos locales; elegir emplazamientos cercanos a las zonas portuarias (por ejemplo, el viaje desde el puerto de Subic en Filipinas a Shenzhen solo dura 2,5 horas).

IV. Riesgos legales y culturales: Trampas de cumplimiento y barreras de localización

1. Requisitos legales de entrada complejos:

En Vietnam, las empresas conjuntas deben aclarar el mecanismo de valoración tecnológica; de lo contrario, pueden ser sospechosas de aportaciones de capital falsas. En Malasia, el código industrial debe coincidir estrictamente con la licencia del MITI.

2. Medidas preventivas:

Durante la fase de diligencia debida, contrate bufetes de abogados locales para verificar el "cumplimiento en tres etapas" (selección de entrada → estructura de transacción → mecanismo de salida); incluya cláusulas de derechos de arrastre en los acuerdos de accionistas (en Malasia) o cláusulas de indemnización por expropiación (en Vietnam).

3. Conflictos culturales:

Las costumbres religiosas afectan los calendarios de producción (por ejemplo, una disminución del 30 % de la capacidad durante el Ramadán en Indonesia); los empleados valoran el tiempo familiar, y las horas extras obligatorias provocan resistencia.

4. Medidas preventivas:

Localice el equipo directivo (tasa de localización de la gerencia media en las fábricas vietnamitas >80 %); adapte las costumbres locales (por ejemplo, pague el doble durante Navidad en Filipinas para aumentar la lealtad).

Comparación de políticas y enfoque de riesgos en los principales países del sudeste asiático

VI. Recomendaciones integrales de gestión de riesgos

1. Construcción de la resiliencia de la cadena de suministro:

Establezca un sistema regional de circuito cerrado de "mineral de plomo - plomo reciclado - baterías"; establezca fundiciones primarias en Filipinas (libre de impuestos) y refine en Vietnam/Tailandia (cerca de los fabricantes de vehículos).

2. Estrategia de cumplimiento prioritario:

Colabore con las asociaciones industriales para promover la "Lista blanca de la ASEAN para el transbordo transfronterizo de baterías usadas" y superar las barreras de reciclaje; audite los indicadores de ESG (huella de carbono/detección de plomo en sangre) trimestralmente.

3. Profundización de la brecha tecnológica:

Introduzca la tecnología de fundición pirometalúrgica de China (con una tasa de recuperación del 99,3 %) para eliminar gradualmente la capacidad de baja pureza en el sudeste asiático; Desarrolle baterías híbridas de litio y plomo para abordar los riesgos de sustitución.

Conclusiones clave:

La industria del plomo secundario en el sudeste asiático presenta oportunidades y riesgos. La clave del éxito radica en la "localización de la tecnología + priorización del cumplimiento + regionalización de la cadena de suministro".

A corto plazo, evite los proyectos sensibles a los aranceles en Vietnam. A largo plazo, apueste por las zonas francas en Filipinas y la cadena industrial de vehículos eléctricos en Tailandia, mientras cubre los riesgos de las materias primas mediante una alianza transfronteriza de reciclaje.

VI. Las empresas chinas y el mercado del sudeste asiático necesitan establecer un modelo de negocio mutuamente beneficioso

Para establecer un modelo de negocio mutuamente beneficioso entre las empresas chinas de baterías y de plomo secundario y el mercado del sudeste asiático, es necesario construir un sistema de colaboración multinivel mediante la integración de las dotaciones de recursos, los entornos políticos y las demandas del mercado de ambas partes.

1. Integración de la cadena de suministro: Innovar un sistema regional de reciclaje transfronterizo de circuito cerrado para el "reciclaje-regeneración-fabricación"

Solución: Replicar la "red de reciclaje de tres niveles" de China (puntos de almacenamiento centralizado → puntos de recolección → centros de eliminación) y establecer centros regionales de reciclaje en Vietnam/Tailandia.

Implementar un modelo de "intercambio de baterías + reciclaje específico" para reducir los costes logísticos y superar el desafío de la repatriación de las baterías usadas.

Suministro localizado de materias primas:

Establecer fundiciones primarias en Indonesia/Filipinas (utilizando recursos minerales locales) y establecer bases de refinación en Tailandia/Vietnam (cerca de las plantas de baterías) para formar un circuito cerrado regional de "plomo de mineral - plomo secundario - baterías nuevas".

2. Colaboración tecnológica: Exportar capacidades eficientes de regeneración y fabricación de baterías

Mejora de la tecnología de regeneración: La pureza del plomo secundario en el sudeste asiático es baja. Introducir la tecnología de fundición pirometalúrgica o la fundición enriquecida con oxígeno de China.

Adaptación de los productos de baterías:

Desarrollar baterías de plomo-ácido resistentes a la corrosión para el entorno de alta temperatura y alta humedad del sudeste asiático; lanzar baterías de arranque rentables para el mercado de vehículos eléctricos de dos ruedas.

3. Construcción conjunta de la cadena industrial: Sinergia política y reparto de los dividendos de las políticas de los clusters industriales

4. Innovación de mercado: Estrategia de marca dual e instrumentos financieros

Estrategia de marca dual: Exportación de tecnología + marca localizada, con productos fabricados por terceros y vendidos a Europa y Estados Unidos.

Potenciación de las Finanzas Verdes: Acceda a financiación ESG de los bancos (con un descuento del 1,5 % en el tipo de interés) o emita bonos verdes transfronterizos.

Exploración del "Comercio de Créditos de Carbono": El plomo secundario reduce las emisiones en un 60 % en comparación con el plomo primario, y los créditos se venden a empresas de la UE.

V. Cobertura de Riesgos: Respuesta Dinámica a los Cambios de Políticas y del Mercado

Cumplimiento Proactivo: Alineación con las Mejoras de Protección Ambiental del Sudeste Asiático (por ejemplo, la prohibición de 2025 de Tailandia sobre las importaciones de escorias de plomo), establecimiento de Centros de Datos ESG (por ejemplo, la obligación de informar sobre la huella de carbono en Filipinas).

Contratación de equipos locales de cumplimiento para evitar conflictos legales.

VI. Gestión de las Fluctuaciones de la Demanda

A corto plazo: Asegurar pedidos de fabricantes de vehículos.

A largo plazo: Implementación de escenarios de Sistemas de Almacenamiento de Energía (ESS) (crecimiento anual del 35 % en la demanda de suministros de energía de respaldo para estaciones base 5G en el Sudeste Asiático).

Elementos Centrales de un Modelo de Beneficio Mutuo: Superar la escasez de materias primas a través de redes de reciclaje y exportaciones tecnológicas, construyendo un triángulo de "política-recursos-mercado".

VII. Aprendiendo de la Experiencia de China: Se Necesita una Planificación Racional para el Desarrollo de la Industria del Plomo Secundario en el Sudeste Asiático

1. Sistema de Reciclaje: El Enfoque Central para Resolver los Desafíos de las Materias Primas

Replicación del Modelo Chino de "Red de Reciclaje de Tres Niveles":

Construcción de Sitios de Base: Basándose en la experiencia de China, establecer centros regionales de reciclaje en Vietnam/Tailandia, integrando terminales como talleres de reparación y tiendas 4S, y permitiendo pedidos en línea y reciclaje a domicilio a través de plataformas digitales.

Formación de Intermediarios Profesionales: Formar a profesionales locales de reciclaje para la transición, con certificaciones de calificación emitidas por el gobierno para mejorar la estabilidad del reciclaje.

Superación de las Restricciones Transfronterizas: Promover que la ASEAN establezca una "Lista Blanca para el Transbordo Transfronterizo de Baterías de Plomo-Ácido Usadas", basándose en el "Canal Verde para el Plomo Secundario" de China-Malasia para reducir los costes logísticos y permitir el flujo específico de baterías usadas dentro de la región.

2. Evitando la trampa de la sobrecapacidad en China

Control de la capacidad total: Introduciendo una restricción estricta de "capacidad regional de procesamiento ≤ 150 % de la generación de residuos", controlando estrictamente la expansión ciega de la capacidad de plomo secundario.

Eliminación de la capacidad ineficiente: Cerrando pequeños talleres y priorizando el apoyo a las empresas conformes para que actualicen sus tecnologías.

3. Disposición de la cadena industrial: Parques industriales y sistemas de circuito cerrado como clave del éxito

Construcción de zonas industriales de economía circular; Construcción de un circuito cerrado regional de reciclaje de plomo.

4. Actualizaciones tecnológicas: Transición de la fundición de bajo nivel a una fundición eficiente y verde

4. Regulación política: Impulsores de doble vía de la sustitución de capacidad y las finanzas verdes

La experiencia de China muestra que el éxito = red de reciclaje × actualizaciones tecnológicas × políticas racionales. Si el Sudeste Asiático replica la trayectoria de expansión desordenada de la capacidad de China, enfrentará el mismo dilema de una utilización de la capacidad del 50 %. Solo anclando enfoques de circuito cerrado, verdes y colaborativos se puede lograr un verdadero reciclaje de los recursos de plomo.

VIII. Conclusión

(1) La construcción de un sistema de reciclaje está estrechamente vinculada al desarrollo saludable de la industria del plomo secundario;

(2) El desarrollo saludable de la industria del plomo secundario no puede lograrse sin el apoyo mutuo de la cadena industrial;

(3) El desarrollo saludable de la industria del plomo secundario requiere una planificación racional y el apoyo de políticas por parte del gobierno;

(4) El desarrollo saludable de la industria del plomo secundario también requiere la autorregulación de la industria y las normas internas.

》Haga clic para ver el informe especial sobre el Foro de la Cumbre Mundial de la Industria de Metales Reciclados SMM (2ª) 2025