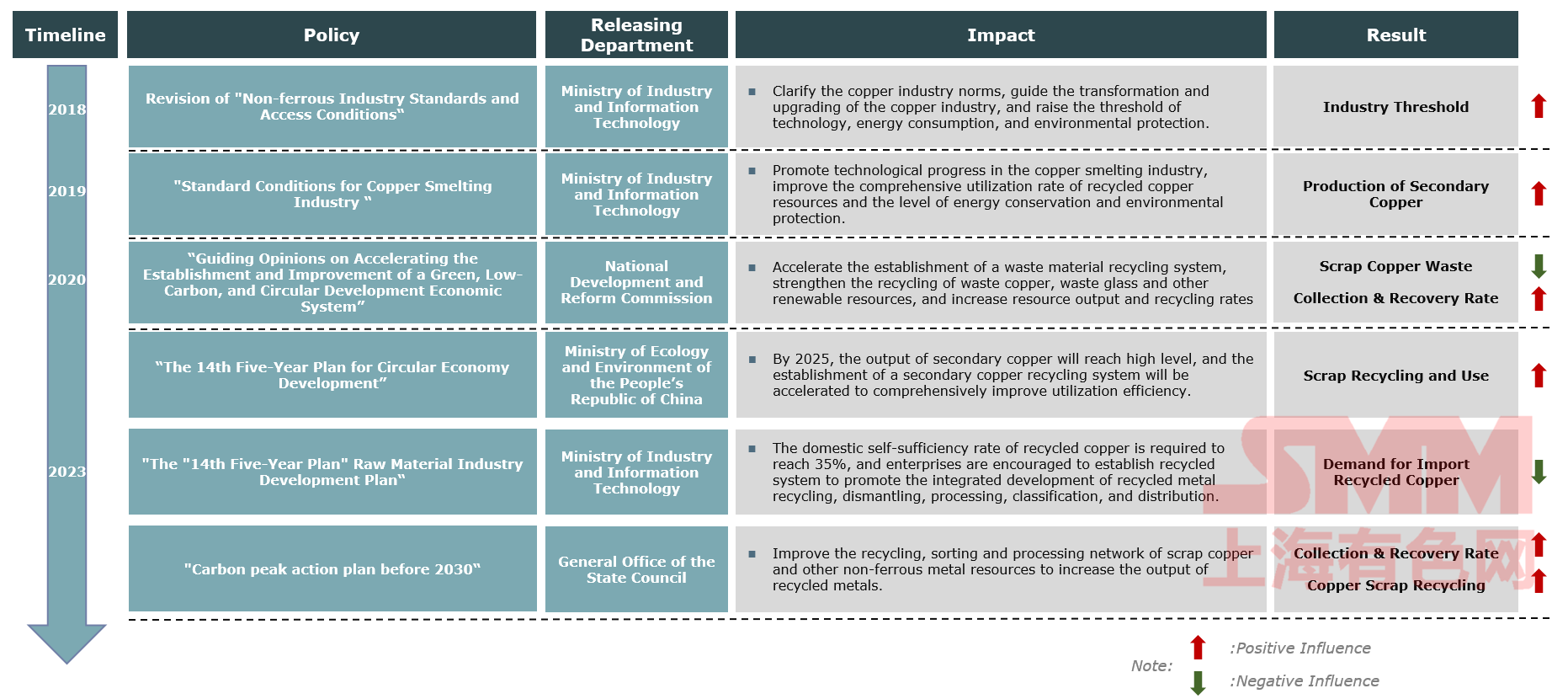

En el Foro Principal de la Cumbre Mundial de la Industria de Metales Secundarios SMM (2ª Edición) 2025 , organizado por SMM Information & Technology Co., Ltd., Cui Suoye, director de SMM Nonferrous Consulting, compartió sus ideas sobre el tema "Cambios en el patrón de oferta y demanda de la industria mundial de metales secundarios". En cuanto al aluminio secundario, afirmó que en la última década, la proporción de la producción de aluminio secundario en países desarrollados como América del Norte, América del Sur, Europa y Japón ha sido considerablemente mayor que en países en desarrollo. A medida que los países en desarrollo toman como referencia a los países desarrollados, el potencial futuro de la demanda de chatarra de aluminio será aún más sustancial. De 2022 a 2042, SMM espera que la tasa de crecimiento anual compuesta (CAGR) de la chatarra de aluminio extruido alcance aproximadamente el 5%. Para 2042, se proyecta que la chatarra de aluminio extruido representará alrededor del 33% del total de la chatarra de aluminio. En cuanto al cobre secundario, mencionó que SMM pronostica que el tamaño del mercado mundial de chatarra de cobre crecerá a una CAGR del 4,2% de 2024 a 2030.

Antecedentes

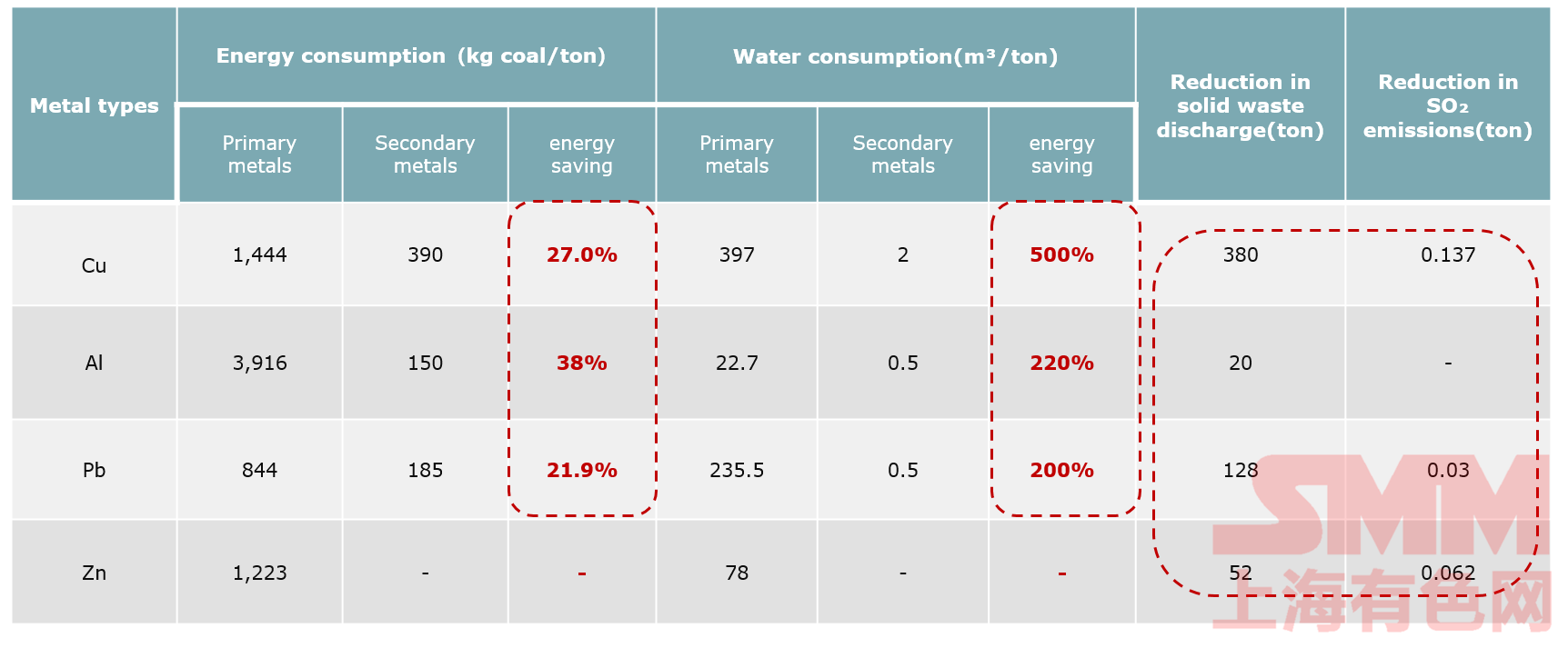

Los metales secundarios ofrecen ventajas significativas, con notables efectos de ahorro de energía y reducción de emisiones.

Comparación del Consumo de Energía y las Emisiones entre Metales Secundarios y Primarios

Como se muestra claramente en la figura, el cobre, el aluminio y el plomo secundarios ahorran un 27%, un 38% y un 21,9%, respectivamente, en consumo de energía en comparación con los metales primarios. En términos de consumo de agua, los metales secundarios ahorran un 500%, un 220% y un 200%, respectivamente, en comparación con los metales primarios.

Esto demuestra que los metales secundarios tienen efectos significativos en el ahorro de energía y la reducción de emisiones en comparación con los metales primarios.

Con el desarrollo de la tecnología de aligeramiento de automóviles, la aplicación del aluminio secundario en los vehículos de pasajeros está aumentando.

Según SMM, en los modelos de automóviles híbridos enchufables, el uso de aluminio por vehículo es de alrededor de 210 kg, con una proporción relativamente alta de aluminio secundario. En los vehículos eléctricos puros, el uso de aluminio por vehículo es de alrededor de 190 kg, con una proporción aún mayor de aluminio utilizado para aplicaciones de IA. En los vehículos de motor de combustión interna, el uso de aluminio por vehículo es de alrededor de 156 kg, con una proporción similar de aluminio secundario a la de los modelos híbridos enchufables.

En general, las aleaciones de aluminio para automóviles representan alrededor del 53%, mientras que las aleaciones de aluminio para aplicaciones de IA representan alrededor del 38%.

Aluminio secundario

En la última década, la proporción de la producción de aluminio secundario en países desarrollados como América del Norte, América del Sur, Europa y Japón ha sido considerablemente mayor que la de los países en desarrollo. Del mismo modo, para los países en desarrollo, si se toman como referencia los países desarrollados, el potencial futuro de la demanda de chatarra de aluminio será aún mayor.

Según SMM, China, Estados Unidos, Europa e India son las principales regiones productoras de chatarra de aluminio, que en conjunto representan alrededor del 80 % del total. Gracias a las políticas mundiales de reducción de carbono, los sistemas de reciclaje de los diferentes países mejoran constantemente. En el futuro, la producción de chatarra de aluminio seguirá aumentando.

Según los datos de SMM, en 2022, la producción de chatarra de aluminio laminado superó a la de chatarra de aluminio extruido y fundido, convirtiéndose en la categoría más grande entre los tres tipos de chatarra de aluminio. Sin embargo, se espera que la chatarra de aluminio extruido experimente la tasa de crecimiento más rápida en el futuro. De 2022 a 2042, SMM anticipa que la tasa de crecimiento anual compuesto (CAGR) de la chatarra de aluminio extruido alcanzará aproximadamente el 5 %. Para 2042, se espera que la chatarra de aluminio extruido represente alrededor del 33 % del total de chatarra de aluminio.

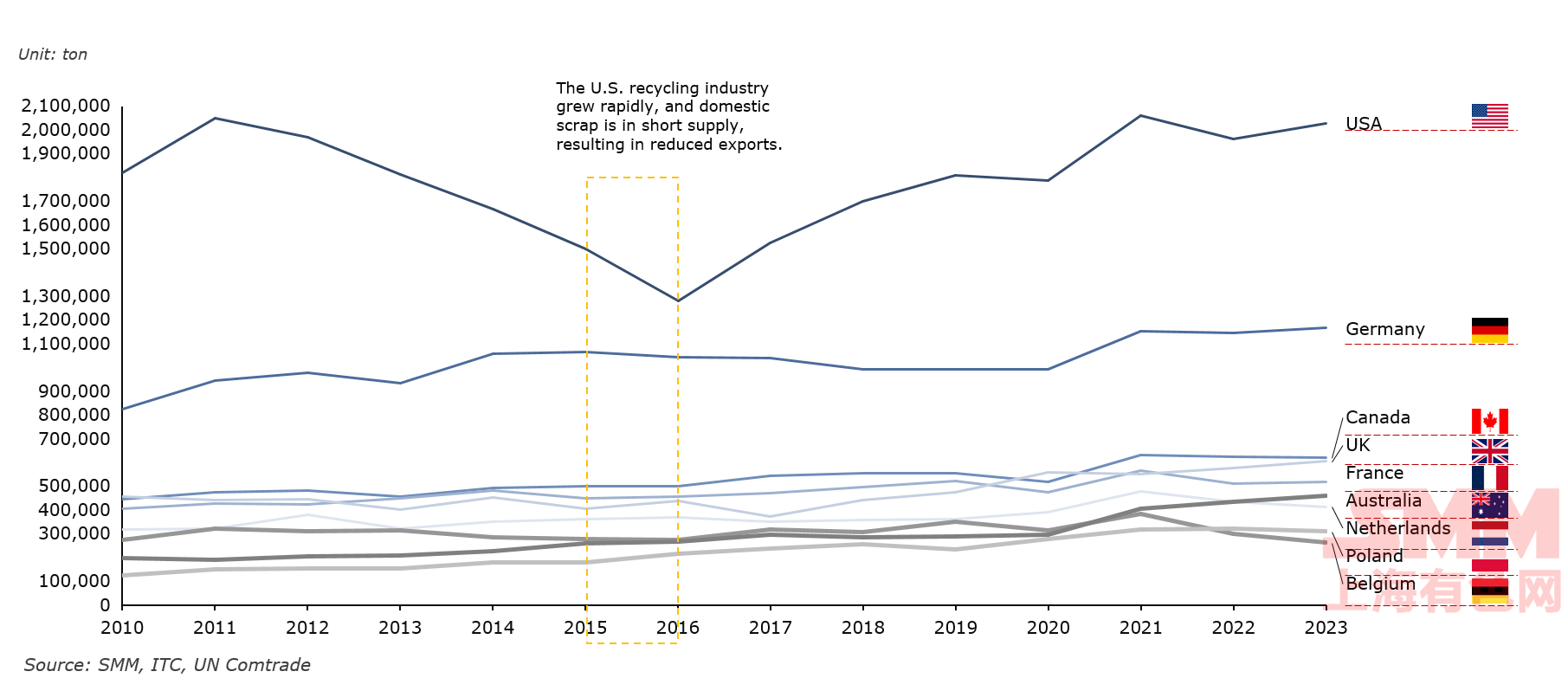

La estructura mundial de exportación de chatarra de aluminio se mantiene estable, pero debido al impacto de los objetivos de reducción de carbono, las exportaciones mundiales han estado en tendencia al alza desde 2020.

De 2015 a 2016, las exportaciones de chatarra de aluminio de Estados Unidos disminuyeron considerablemente, principalmente debido al rápido crecimiento de la industria del reciclaje de Estados Unidos en ese momento, lo que provocó una escasez de suministro de chatarra nacional y una reducción de las exportaciones.

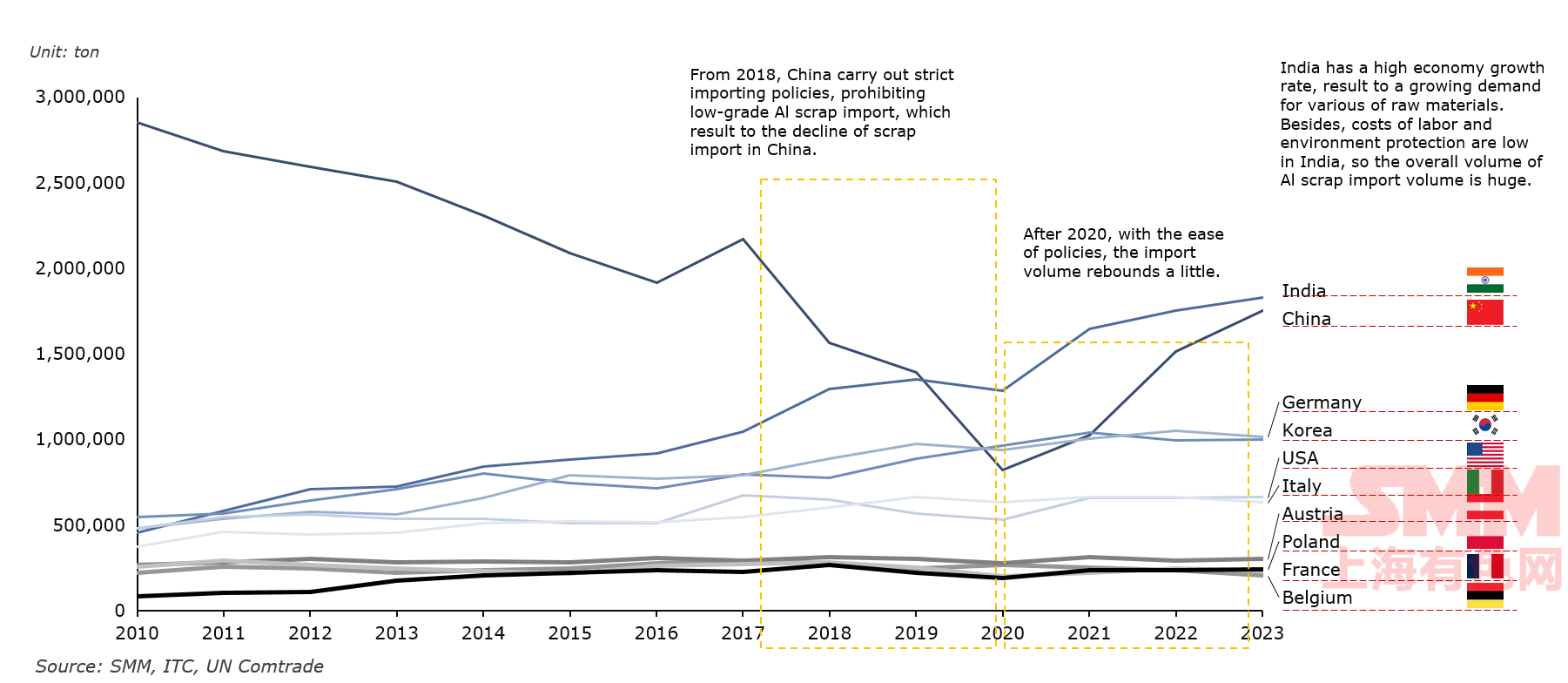

Debido a la rápida industrialización y a la prohibición de China de importar chatarra de aluminio de baja calidad en 2018, India se ha convertido en el mayor importador mundial de chatarra de aluminio.

Desde 2018, China ha implementado políticas de importación estrictas, prohibiendo la importación de chatarra de aluminio de baja calidad, lo que ha provocado una disminución considerable de las importaciones de chatarra. Con la flexibilización de las políticas después de 2020, las importaciones de chatarra de aluminio de China han repuntado.

La alta tasa de crecimiento económico de India ha provocado un aumento de la demanda de diversas materias primas. Junto con los bajos costos laborales y de protección ambiental en India, el volumen total de sus importaciones de chatarra de aluminio es considerable.

Las principales fuentes de chatarra de aluminio en China incluyen la chatarra de procesos industriales (PIR) generada durante el proceso de producción, la chatarra de productos consumidos (PCR) reciclada después del consumo y la chatarra de aluminio importada. Los datos muestran que, en 2024, la chatarra PCR representó el 39 % del suministro de chatarra de aluminio en China y se espera que siga siendo la principal fuente de suministro en el futuro.

Gravemente afectada por la pandemia de COVID-19 en 2020, las tasas de operación de diversas industrias disminuyeron entre 2018 y 2020, lo que llevó a una reducción significativa del suministro de chatarra de aluminio nacional e importada en China. Sin embargo, con la recuperación económica gradual tras la pandemia, se espera que el suministro de chatarra de aluminio nacional e importada en China aumente considerablemente, superando los niveles previos a la pandemia.

Con el aumento de la cantidad de residuos sociales en China y la mejora continua del sistema de reciclaje, la chatarra PCR se convertirá en una fuente clave de suministro de chatarra de aluminio.

Cobre secundario

Mercado mundial de chatarra de cobre

SMM pronostica que el tamaño del mercado mundial de chatarra de cobre crecerá a una tasa compuesta anual (CAGR) del 4,2 % entre 2024 y 2030.

Uso mundial de chatarra de cobre como porcentaje de la demanda total

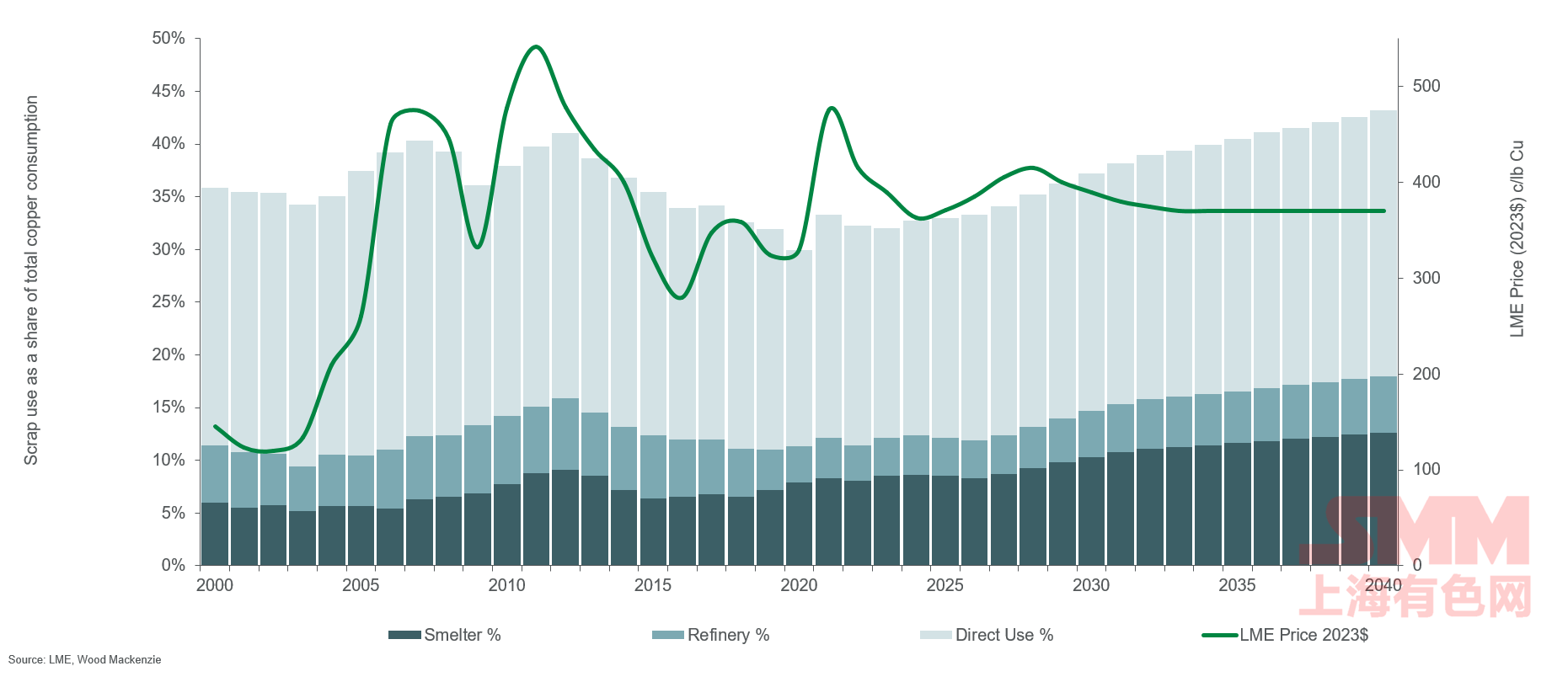

Los métodos de utilización del cobre se dividen principalmente en dos categorías: utilización directa y utilización indirecta. La utilización directa se refiere al uso de materiales de chatarra de cobre de alta calidad por parte de las empresas de procesamiento de semielaborados para producir directamente semielaborados de cobre. La utilización indirecta, por otro lado, implica el reprocesamiento de materiales de relativamente baja calidad mediante fundición y refinación.

Según los datos del gráfico anterior, la cuota de mercado del cobre producido a partir de chatarra suele mantenerse estable en torno al 36 %. Sin embargo, cuando los precios del cobre aumentan bruscamente, la proporción de chatarra aumenta en consecuencia. Por ejemplo, en 2007, 2011 y 2012, los precios del cobre en Londres se dispararon y la proporción de chatarra se acercó o superó ligeramente el 40 %. Hasta 2009/2010, la proporción de chatarra consumida por las fundiciones se mantuvo estable en torno al 6 %, luego aumentó a más del 7 % y se mantuvo en este nivel hasta 2014. De 2015 a 2018, influenciada por el rápido crecimiento del suministro de minas, la proporción de chatarra consumida por las fundiciones cayó por debajo del 7 %. Sin embargo, a partir de 2020, esta proporción se recuperó hasta alrededor del 8 %.

El uso de chatarra de grado de refinería se ha mantenido durante mucho tiempo en torno al 5-6 % del consumo total, pero en los últimos años, esta proporción ha disminuido al 3-4 %. Tras alcanzar un pico del 28 % en el uso directo de chatarra en 2006 y 2007, su uso comenzó a disminuir, principalmente debido a la menor aplicación de chatarra en áreas como la producción de tuberías de agua. Los productores chinos de alambrón ahora utilizan más equipos importados y adoptan principalmente cátodos de cobre como materia prima, lo que también ha llevado a una disminución en la proporción de chatarra en la demanda total. La cuota de mercado del uso directo de chatarra es ahora más estable, representando aproximadamente el 20-21 % del total, aunque cayó al 19 % durante la pandemia de 2020. Con la creciente demanda de lámina de cobre en las baterías de vehículos eléctricos, la cuota de mercado de la chatarra de alambrón de alta calidad ha aumentado gradualmente. Además, algunos fabricantes, en particular las fundiciones de latón, han comenzado a invertir en sistemas de reciclaje de "ciclo cerrado". Estos sistemas compran, procesan y mejoran la chatarra para su uso directo, sustituyendo así a los cátodos de cobre más caros.

Aunque las fundiciones y refinerías absorben una cantidad considerable de chatarra, la parte restante proporciona materias primas competitivas en costos para las fundiciones de alambrón, las fundiciones de latón y las fundiciones. A medida que aumenta el volumen de chatarra, sus ventajas de costo serán gradualmente absorbidas por los fabricantes para reemplazar los cátodos de cobre, mezclarlos en la fabricación de metales refinados o producir productos semielaborados que requieran un 100 % de chatarra como materia prima, dependiendo de la demanda del mercado de uso final. En 2023, el uso directo de chatarra representó el 20 % del consumo total, mientras que las fundiciones y refinerías consumieron el 9 % y el 4 % de chatarra, respectivamente. Se espera que en el futuro, el uso directo de chatarra continúe cubriendo entre el 20 % y el 30 % de la demanda mundial, y que la contribución total de la chatarra al consumo total aumente del 33 % en 2022 a casi el 43 % para 2040.

Los datos anteriores indican que en 2023, China representó hasta el 37 % de las importaciones mundiales de chatarra de cobre, mientras que Alemania representó alrededor del 9 %. En cuanto a las exportaciones, Estados Unidos representó alrededor del 18 % de las exportaciones de chatarra de cobre y Japón, alrededor del 10 %.

La chatarra de cobre de China proviene de chatarra PIR, chatarra PCR e importaciones. En 2023, la chatarra PCR representó el 43 % del suministro de chatarra de cobre de China y seguirá siendo una fuente importante de suministro en el futuro.

La mayor parte de la chatarra de cobre PIR proviene de procesos de fabricación posteriores, representando el 76 %. La industria eléctrica genera la mayor cantidad de chatarra PIR.

La chatarra PIR proviene principalmente del proceso de producción de productos de cobre. Entre ellos, la chatarra de cobre generada por los fabricantes aguas abajo representa hasta un 76%. El sector eléctrico es el que genera más chatarra PIR, principalmente debido a su gran demanda de cobre y a sus altas pérdidas. Durante la etapa de procesamiento de productos semielaborados, la producción de láminas de cobre se ha convertido en el mayor proveedor de chatarra PIR debido a sus altas pérdidas y a sus altas exportaciones.

De 2023 a 2035, se espera que la chatarra de cobre PCR crezca rápidamente a una tasa de crecimiento anual compuesta del 8%. Los sectores eléctrico, del transporte y de los bienes de consumo duraderos son los principales factores que impulsan el aumento de la chatarra PCR. .

Con la introducción de políticas y requisitos, el sistema nacional de reciclaje de chatarra seguirá mejorando. La supervisión de las diversas entidades de reciclaje también se está fortaleciendo continuamente. Establecer un sistema de reciclaje de chatarra de cobre estandarizado y bien equipado se convertirá en una prioridad futura.

Con la implementación de la política de "doble carbono" y el crecimiento continuo del suministro nacional de chatarra de cobre, la producción de productos secundarios de cobre por parte de las fundiciones seguirá aumentando, lo que impulsará significativamente la demanda de chatarra de cobre.

Actualmente, la demanda de chatarra de cobre se concentra principalmente en el sector de procesamiento de productos semielaborados, que representa hasta un 65%, mientras que la demanda de las fundiciones es solo del 35%. En el futuro, la demanda nacional de chatarra de cobre seguirá aumentando, y la tasa de crecimiento de la demanda de chatarra de cobre por parte de las fundiciones se acelerará significativamente.

De 2010 a 2020, la proporción de chatarra de cobre utilizada por las fundiciones disminuyó año tras año debido al aumento del costo de uso de la chatarra de cobre. Desde 2017, las importaciones de chatarra de cobre de baja calidad de China han disminuido significativamente, lo que ha resultado en una reducción de la cantidad de chatarra de cobre utilizada por las fundiciones.

Impulsado por el aumento de la producción nacional de chatarra de cobre y por políticas como la neutralidad de carbono, se espera que la proporción de chatarra de cobre utilizada en el proceso de fundición de cobre aumente gradualmente.

SMM Consulting Services

Tomando como ejemplo el A356.2, esta sección analiza la estructura de costes del aluminio de alto carbono/aluminio de bajo carbono/aluminio secundario (basada en el precio de 2023 del aluminio electrolítico).

Análisis de costes de las llantas SMM

Actualmente, los principales fabricantes de llantas utilizan principalmente aleación de aluminio A356.2 como materia prima para la fabricación de llantas de automóviles, y las materias primas de aleación de aluminio representan el 65 % del coste total.

El aluminio de bajo carbono tiene un precio más elevado. En 2023, el precio medio anual del aluminio de bajo carbono SMM fue 559 yuanes/tonelada más alto que el del lingote de aluminio SMM A00. El nivel tecnológico actual permite una proporción máxima de adición de chatarra de aluminio del 75 %. Si las empresas necesitan reducir las emisiones de carbono, tendrán que utilizar aluminio de bajo carbono en combinación.

Análisis estructural del uso del aluminio y las emisiones de carbono

Situación actual del uso del aluminio en la industria automotriz: para lograr el objetivo de reducir las emisiones de carbono, los fabricantes de automóviles exigen a los productores de aleación de aluminio aguas arriba que utilicen aluminio de bajo carbono y aluminio secundario como materias primas. En 2023, la proporción de aluminio secundario utilizado en la industria fue solo del 20 %, mientras que el aluminio de bajo carbono representó solo el 10 %. La mayoría de las empresas siguen utilizando principalmente aluminio de alto carbono como materia prima, que representa el 70 %.

Análisis de los costes del aluminio

Según la media actual de la industria (Empresa C), el coste del aluminio como materia prima es de 14.915 yuanes por tonelada. Si en el futuro se logra la solución óptima, el coste del aluminio se puede reducir aún más en 568 yuanes por tonelada, hasta alcanzar los 14.347 yuanes por tonelada.

Solución óptima

Perspectivas de desarrollo futuro: con los avances tecnológicos, la proporción de aluminio secundario añadido aumentará gradualmente, hasta alcanzar el 80 %, y el 20 % restante se complementará con aluminio de bajo carbono. Con esta proporción, las emisiones de carbono y los costes lograrán una configuración óptima.

Haga clic para ver el informe especial sobre el Foro de la Cumbre Mundial de la Industria de Metales Reciclados SMM (2ª edición) 2025