El 5 de junio de 2025:

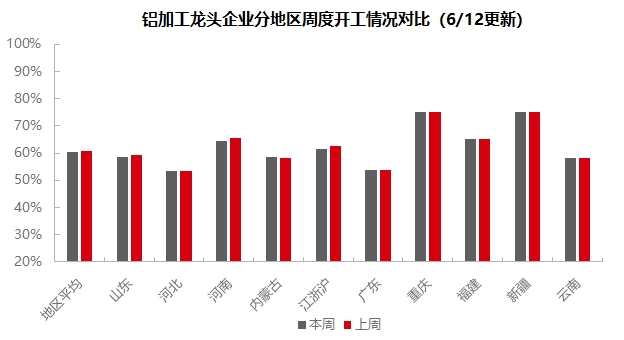

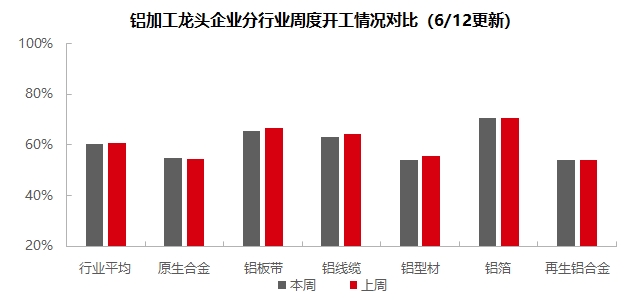

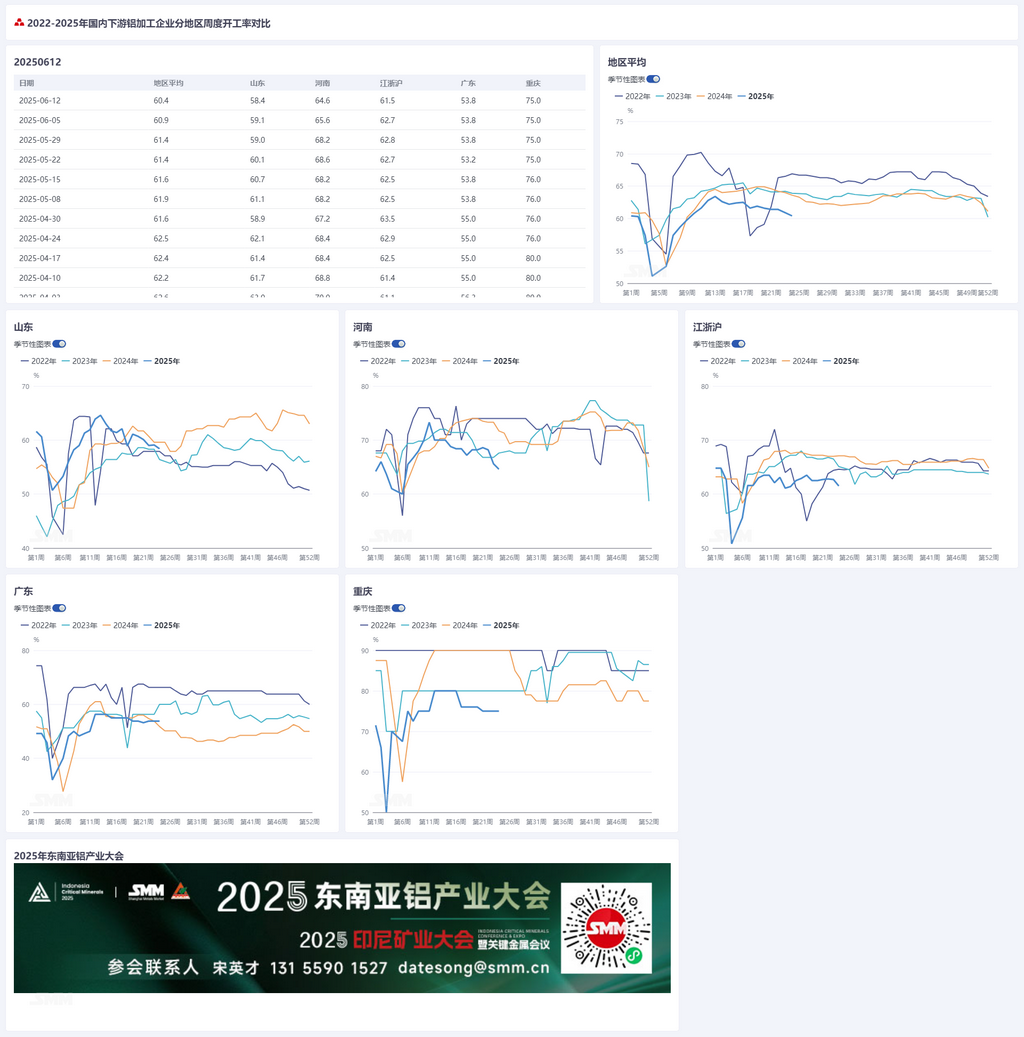

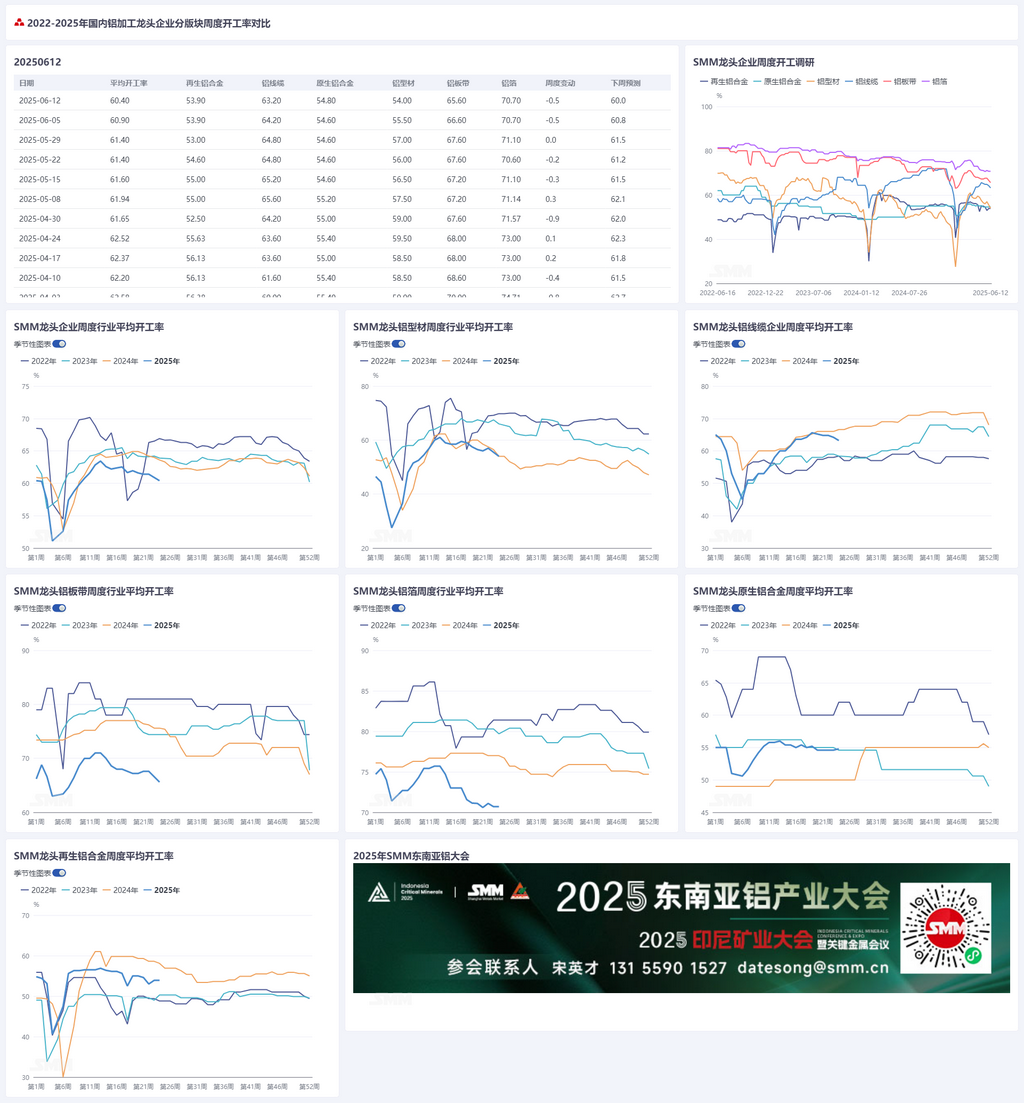

Con la llegada de junio, el sector de transformación de aluminio de la industria descendente se encuentra sumido en la atmósfera de temporada baja, con una tasa de operación semanal que disminuyó 0,4 puntos porcentuales intersemanal hasta el 60,9 %. Por segmentos, la tasa de operación en la industria de aleaciones de aluminio primario se ha mantenido relativamente estable en comparación con mayo. La mayoría de las empresas del sector informaron de una estabilidad moderada en sus pedidos pendientes, y no ha habido retroceso en las tasas de operación de la producción. En el segmento de chapas, láminas y tiras de aluminio, los precios del aluminio se mantuvieron altos durante la semana, lo que provocó una fuerte actitud de espera entre los clientes descendentes. Además, a medida que el mercado pasa de la temporada alta a la baja, la demanda general se debilitó, lo que provocó una disminución de las tasas de operación en algunas empresas de la muestra. En el segmento de alambres y cables de aluminio, al haber pasado el período de entrega máximo, el entusiasmo de las empresas por las adquisiciones y la producción ha disminuido, y el desempeño de los pedidos del mercado también se ha debilitado y fragmentado. Es necesario monitorear continuamente la llegada del próximo ciclo de entrega y el desempeño de los pedidos en segmentos de mercado como la energía fotovoltaica, la energía eólica, los arneses de cableado automotriz y la infraestructura. Esta semana, la tasa de operación en el segmento de extrusión de aluminio mostró divergencias. Los nuevos pedidos en diversos campos de materiales de construcción fueron lentos, lo que provocó una disminución de las tasas de operación. Afectados por la débil actitud de adquisición de los fabricantes de componentes descendentes, la tasa de operación de las plantas de extrusión de marcos fotovoltaicos también disminuyó. A pesar del desempeño tibio del segmento de vehículos de energía nueva, los pedidos relativamente saturados en el sector 3C, las tuberías de energía y el transporte ferroviario proporcionaron cierto apoyo a las tasas de operación. En el segmento de láminas de aluminio, la tasa de procesamiento actual de la industria ha alcanzado el mínimo de costos. Bajo la presión de la evaluación de la producción total, las empresas se ven obligadas a adoptar una estrategia de "descuento por volumen". Mientras tanto, los inventarios de productos terminados en constante aumento en los últimos tiempos se han convertido en otro factor restrictivo que suprime las tasas de procesamiento. Es necesario monitorear continuamente las condiciones de reducción de existencias. En el segmento de aluminio secundario, aunque los precios del aluminio se estabilizaron y repuntaron durante la semana, la voluntad de adquisición de las empresas descendentes siguió siendo tibia, y la demanda continuó cayendo, con los pedidos del mercado nacional y las exportaciones mostrando diferentes grados de disminución. SMM prevé que la tasa de operación semanal de las empresas de transformación de aluminio de la cadena de suministro disminuya ligeramente en 0,1 puntos porcentuales intersemanal hasta el 60,8 % la próxima semana.

Aleación primaria: esta semana, la tasa de operación de las empresas líderes en la industria de aleaciones de aluminio primario aumentó ligeramente en 0,2 puntos porcentuales respecto a la primera semana de junio, hasta el 54,8 %. En la segunda semana de junio, la tasa de operación en la industria de aleaciones de aluminio primario se mantuvo prácticamente sin cambios en comparación con mayo. Actualmente, la mayoría de las empresas tienen una buena estabilidad de pedidos y no ha habido retrocesos en las tasas de operación de la producción. Dado el desempeño relativamente estable de los datos de exportación y la demanda interna en el segmento de las llantas de aleación de aluminio de la cadena de suministro, varias empresas de aleaciones primarias siguen siendo optimistas sobre el desempeño operativo posterior. La decisión de ajustar el ritmo de producción dependerá de las condiciones de pedidos posteriores. Algunas empresas también informaron que, influenciadas por la expectativa de alcanzar los objetivos de producción completa en el primer semestre y la promoción de la aleación de aluminio líquido, todavía tienen planes de aumentar la producción en junio. De cara al futuro, bajo las dobles restricciones de los factores de temporada baja y las negociaciones arancelarias poco claras, junto con la posible inhibición del desempeño del consumo debido al aumento continuo de los precios del aluminio a corto plazo, que puede transmitirse al extremo de las materias primas aguas arriba, la tasa de operación en la industria de aleaciones de aluminio primario puede seguir estando en un estancamiento. Una inversión de tendencia sustancial espera la implementación de los detalles de la consulta entre China y Estados Unidos.

Chapa, lámina y tira de aluminio: esta semana, la tasa de operación de las empresas líderes en el sector de chapa, lámina y tira de aluminio disminuyó en 1 punto porcentual intersemanal hasta el 65,6 %. A mediados de semana, los precios del aluminio siguieron aumentando bruscamente, fortaleciendo la actitud de espera y observación entre los clientes de la cadena de suministro, que ralentizaron el ritmo de recogida de mercancías. Algunas empresas de la muestra, limitadas por los altos precios del aluminio, ralentizaron temporalmente su ritmo de producción. En términos de exportaciones, surgieron noticias positivas de la reunión de consulta entre China y Estados Unidos, calmando los nervios de las empresas nacionales exportadoras de chapa, lámina y tira de aluminio. Los usuarios finales, como los electrodomésticos, los productos de cocina y baño y los equipos industriales, mantuvieron volúmenes de exportación normales. Sin embargo, aún era difícil compensar la situación general de débil consumo interno, y la tasa de operación de toda la industria continuó disminuyendo. Al aproximarse la mitad del período de temporada baja en junio, se prevé que la tasa de operación de las placas, láminas y tiras de aluminio seguirá estancada en el período posterior.

Alambre y cable de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector del alambre y cable de aluminio se situó en el 63,2 %, una disminución del 1 % intersemanal. Al entrar en mediados de junio, la industria se ha enfriado después de experimentar un ciclo de entrega concentrado de dos meses. Las empresas líderes indicaron que, gracias a la implementación del segundo lote de proyectos de ultra alta tensión, esperaban que los pedidos se repusieran y que la tasa de operación siguiera siendo resistente. Sin embargo, con el aumento del precio del aluminio, el entusiasmo productivo de las pequeñas y medianas empresas se ha debilitado considerablemente, con una reducción de los esfuerzos de compra y un sentimiento de espera y observación que se está extendiendo gradualmente. En cuanto a los pedidos, esta semana se anunciaron los ganadores de la licitación para la primera compra conjunta en la región noroccidental de China en 2025, así como los inventarios acordados para cables de energía de baja tensión y conductores aislados aéreos. Mientras tanto, también se confirmaron los pedidos de inventarios acordados para conductores aislados aéreos en la región central de China y en las regiones de Sichuan y Chongqing. Los pedidos de líneas aéreas y cables de energía de las fábricas de alambre y cable continuaron creciendo. Combinando los calendarios de producción y las expectativas de pedidos de las fábricas, se prevé que la tasa de operación del alambre y cable seguirá estancada a corto plazo. Se debe prestar mucha atención a si la ventana de entrega de proyectos de ultra alta tensión y de transmisión y transformación de energía en agosto proporcionará un fuerte apoyo a las tasas de operación de las fábricas aguas abajo.

Extrusión de aluminio: Esta semana, la tasa de operación nacional de extrusión aumentó ligeramente en 1,5 puntos porcentuales intersemanal hasta el 54,5 %. En el segmento de materiales de construcción, la tasa de operación general disminuyó en comparación con la semana anterior. Según la encuesta de SMM, las empresas líderes en la región central y oriental de China informaron de una disminución de las tasas de operación debido a una disminución de los pedidos. Sin embargo, algunas empresas en el sur de China informaron que los materiales de construcción se utilizaban principalmente como reservas y que no detendrían la producción debido a las bajas expectativas a corto plazo. A pesar de mantener una baja tasa de operación, continuarían la producción de acuerdo con sus planes de producción anuales, con un ligero aumento de los inventarios de productos terminados. Esta semana, las tasas de operación de las empresas de la muestra que producen marcos fotovoltaicos siguieron divergiendo. Debido a los recortes de producción definitivos de los fabricantes de módulos de la cadena de suministro, las tasas de operación de algunas empresas de extrusión de marcos fotovoltaicos en el este de China y Hebei siguieron disminuyendo. Sin embargo, según SMM, algunas empresas pequeñas y medianas de extrusión de marcos fotovoltaicos en el suroeste de China mantuvieron una alta tasa de operación, principalmente porque su capacidad de producción de líneas de recubrimiento estaba básicamente en línea con la demanda de adquisición de los principales fabricantes de módulos, y sus operaciones se mantuvieron a plena capacidad. Algunas empresas de extrusión automotriz en el este de China informaron que el crecimiento de los nuevos pedidos siguió siendo lento. Aunque sus tasas de operación se mantuvieron estables esta semana, informaron que la producción de los pedidos en curso estaba llegando a su fin. Estas empresas negociaban activamente con los clientes para obtener nuevos pedidos y garantizar la continuidad de la producción. Algunas empresas del sur de China informaron que siguen siendo optimistas sobre los materiales industriales y confían en obtener un número significativo de nuevos pedidos en el segundo semestre. En cuanto a otros materiales industriales, algunas empresas del este de China informaron que sus líneas de producción de procesamiento profundo están operando a un ritmo alto. Las empresas informaron la necesidad de aumentar la proporción de productos de alto valor añadido para mantener un flujo de caja saludable, y sus líneas de producción de extrusión básicamente operan alrededor del 60%. SMM seguirá supervisando el progreso real del cumplimiento de los pedidos en varios sectores.

Lámina de aluminio: La tasa de operación de las principales empresas de láminas de aluminio se registró en el 70,7% esta semana. El mercado de láminas de aluminio se mantuvo relativamente estable en comparación con la semana pasada. Por producto, la demanda de láminas domésticas, láminas para bandejas de almuerzo y otros productos siguió disminuyendo, con las tarifas de procesamiento manteniéndose a un nivel bajo sin signos de recuperación, y la crisis de los inventarios de productos terminados se avecinaba. Los cronogramas de producción de láminas para baterías y láminas para soldadura fuerte se mantuvieron normales, brindando apoyo a la tasa de operación de la industria. Se espera que la tasa de operación de las empresas de láminas de aluminio fluctúe a la baja en el período posterior.

Aleación de aluminio secundario: La tasa de operación de las principales empresas de aleación de aluminio secundario se mantuvo estable intermensualmente, estabilizándose en el 53,9%. Desde la perspectiva de la semana, las empresas líderes de la muestra mantuvieron un ritmo de producción normal, pero la tasa de operación general de la industria aún enfrenta presiones a la baja a corto plazo, principalmente debido a dos factores: en primer lugar, el lado de la demanda sigue siendo persistentemente débil, con las empresas de la cadena de suministro mostrando una voluntad de compra notablemente baja y un ambiente de comercio en el mercado lento. En segundo lugar, la presión de los costos de las materias primas ha aumentado considerablemente, ya que los precios de la chatarra de aluminio siguen de cerca el aumento de los precios del aluminio, lo que eleva los costos de producción de las aleaciones de aluminio secundarias. Actualmente, el margen de pérdida teórico en la industria continúa ampliándose, lo que exacerba aún más la presión en el lado de los costos, lo que lleva a algunas empresas a elegir recortes de producción y adoptar una actitud de espera para hacer frente a las incertidumbres del mercado. Se espera que la tasa de operación de las principales empresas de aluminio secundario se mantenga estable a corto plazo.

》Haga clic para ver la base de datos de la cadena industrial del aluminio de SMM

(Equipo de Aluminio de SMM)