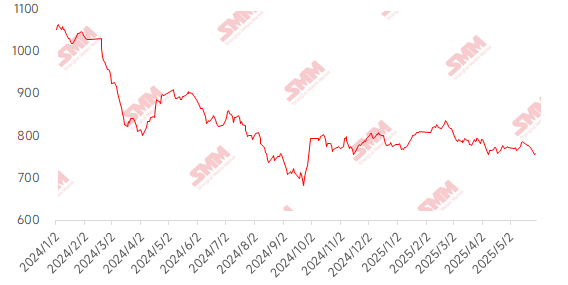

Esta semana, los precios del mineral de hierro importado mostraron una tendencia fluctuante dentro de un rango estrecho, influenciados principalmente por un debilitamiento de las perspectivas macroeconómicas y la presión sobre los factores fundamentales. En el mercado, las noticias sobre las negociaciones entre China y Estados Unidos en Londres llevaron a un cambio en las expectativas arancelarias, de fuertes a débiles, socavando el apoyo en el mercado de futuros. En el frente de la oferta y la demanda, los envíos mundiales de mineral de hierro aumentaron ligeramente, con un incremento de 2,21 millones de tm en las llegadas a los puertos mensualmente, intensificando significativamente la presión sobre la oferta. En el lado de la demanda, la situación continuó debilitándose debido a una disminución en la producción diaria promedio de arrabio y al inicio de la temporada de lluvias en el sur de China. La demanda aparente de barras de refuerzo se contrajo aún más, lo que llevó a algunas siderúrgicas a comenzar a reducir la producción de arrabio. El desequilibrio entre la fuerte oferta y la débil demanda llevó a una ligera acumulación de inventarios en los puertos. Además, la rápida contracción del diferencial de precios entre el mercado spot y el mercado de futuros para el mineral de hierro PB, impulsada por las fuertes intenciones de venta de los comerciantes, suprimió aún más el impulso alcista de los futuros. En cuanto a los precios spot en los puertos, el precio promedio semanal del mineral de hierro PB en los puertos de Shandong cayó 8 yuanes/tm mensualmente.

Gráfico: Índice MMi de mineral de hierro importado SMM 62%

Fuente: SMM

Esta semana, los precios del mineral nacional disminuyeron ligeramente, y se espera que los precios del mineral nacional continúen bajando ligeramente la próxima semana. En las regiones de Tangshan, Qian'an y Qianxi de Hebei, los precios cayeron 1-5 yuanes/tm, mientras que en las regiones de Chaoyang, Beipiao y Jianping del oeste de Liaoning, los precios también disminuyeron 1-5 yuanes/tm. En el este de China, los precios disminuyeron 5-10 yuanes/tm.

En la región de Tangshan, Hebei, los precios del concentrado de mineral de hierro se mantuvieron generalmente estables, con el precio de entrega a fábrica con impuestos incluidos y base seca de grado 66% manteniéndose en 915-920 yuanes/tm. Tanto la oferta como la demanda mantuvieron un sentimiento de espera y observación, con una actividad comercial que permaneció lenta. Las tasas de operación generales en las minas y plantas de beneficio se mantuvieron relativamente bajas. Las principales minas aún mantuvieron ganancias de 100-200 yuanes/tm, mientras que las plantas de concentrado operaban principalmente con pérdidas. Los recursos generales siguieron siendo relativamente escasos. En el lado de la demanda, las siderúrgicas locales han comenzado recientemente a formular planes de mantenimiento anuales, debilitando el apoyo a la demanda. Además, su demanda de concentrados de mineral de hierro nacional se basa principalmente en la compra según sea necesario, lo que resulta en una situación de débil oferta y demanda en el mercado.

En el mercado nacional de mineral de hierro del oeste de Liaoning, las transacciones fueron débiles y los precios fluctuaron ligeramente a la baja, con un precio de fábrica (sin impuestos) de 680-690 yuanes/tonelada para el concentrado de mineral de hierro de 66% de grado en base húmeda. Los recursos locales de mineral bruto eran escasos, y la mayoría de los recursos mineros se suministraban a sus propias plantas de beneficio. Las plantas de beneficio independientes de la región enfrentaron dificultades para comprar mineral bruto externamente, lo que resultó en costos de adquisición relativamente altos. Junto con las actuales condiciones débiles del mercado, un pequeño número de productores optaron por detener la producción para realizar mantenimiento debido a los bajos beneficios de envío. En el lado de la demanda, algunas siderúrgicas locales experimentaron pérdidas, y su demanda de mineral de hierro se basó principalmente en la compra según sea necesario, lo que resultó en transacciones de mercado generalmente débiles.

En el este de China, la producción general en las minas y plantas de beneficio de concentrados de mineral de hierro se mantuvo relativamente estable. Tras las anteriores promociones de ventas, las condiciones de envío mejoraron, lo que llevó a una ligera disminución del inventario general. Sin embargo, la rentabilidad general de los concentrados de mineral de hierro nacional siguió siendo relativamente débil.

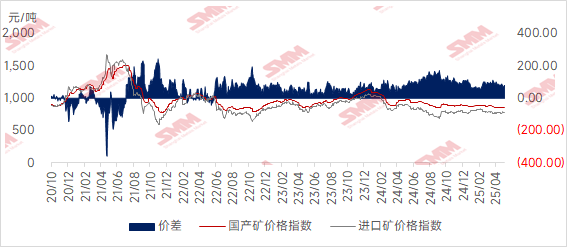

Gráfico: Diferencia de precios entre minerales nacionales e importados

Fuente: SMM

Mirando hacia la próxima semana

Para el mineral importado: Se espera que el mercado de mineral de hierro mantenga un patrón de estancamiento, con factores alcistas y bajistas entrelazados. En el lado de la oferta, los envíos desde el extranjero se mantienen en un máximo estacional. Sin embargo, debido al impacto del clima de tifón en el sur de China, la eficiencia de descarga en los puertos puede verse limitada, y se espera que el aumento en las llegadas a los puertos se reduzca. En el lado de la demanda, la producción diaria promedio de arrabio continúa disminuyendo ligeramente. Junto con las persistentes lluvias en el sur de China, que suprimen la demanda de acero de los usuarios finales, las adquisiciones de las siderúrgicas siguen centrándose en la reposición de existencias según la demanda. Actualmente, la estructura de alta producción de arrabio y bajo inventario aún proporciona cierto apoyo a los precios del mineral. Sin embargo, las características de la temporada baja de la industria son evidentes, y la confianza del mercado es generalmente pesimista. Desde una perspectiva macro, la incertidumbre que rodea a las políticas arancelarias entre China y Estados Unidos sigue alterando las expectativas del mercado, lo que hace que los operadores actúen con más cautela. En general, en un contexto de débil oferta y demanda, se espera que los precios del mineral de hierro sigan fluctuando dentro de un rango limitado y en un estancamiento la próxima semana, y es posible que el rango de fluctuación se reduzca aún más. Se debe prestar mucha atención al impacto real de los tifones en la logística y a los ajustes en los calendarios de producción en respuesta a los cambios en los beneficios de las siderúrgicas.

Desde la perspectiva del mineral nacional: En general, la rentabilidad de los concentrados nacionales de mineral de hierro sigue siendo relativamente débil. Aunque la oferta es actualmente escasa, no se ha registrado una mejora significativa en la demanda. Sumado al impacto reciente de los factores externos relacionados con los aranceles al acero, la confianza general del mercado es débil. Se espera que el precio de los concentrados nacionales de mineral de hierro siga fluctuando dentro de un rango limitado y en un estancamiento la próxima semana.

》Haz clic para ver la base de datos de la cadena industrial de metales de SMM