》Consulta las cotizaciones, datos y análisis de mercado de los productos de aluminio de SMM

》Suscríbete para ver los precios spot históricos de los metales de SMM

Noticias de SMM del 12 de junio:

Extrusión de aluminio fotovoltaico: Esta semana, las tasas de operación de las empresas de muestras de marcos fotovoltaicos siguieron divergiendo. Las reducciones de producción en las plantas de módulos descendentes se han convertido en una certeza. Afectadas por esto, las tasas de operación de algunas empresas de extrusión de marcos fotovoltaicos en el este de China y Hebei siguieron disminuyendo. Sin embargo, según SMM, algunas empresas de extrusión de marcos fotovoltaicos pequeñas y medianas en el suroeste de China mantuvieron altas tasas de operación, principalmente porque la capacidad de su línea de producción de pulverización estaba básicamente en línea con la demanda de adquisición de las principales plantas de módulos, y sus operaciones se mantuvieron a plena capacidad.

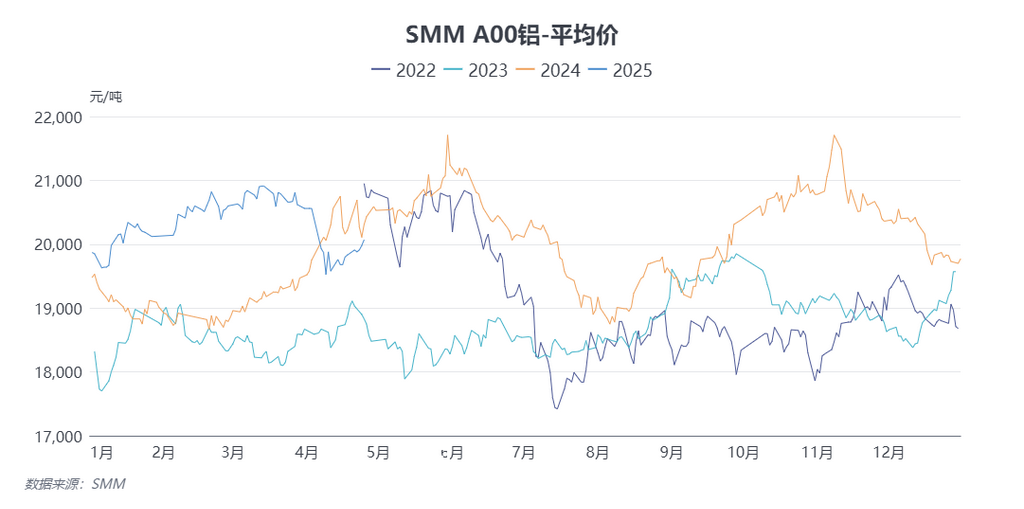

Precios de las materias primas: Durante el período (del 9 de junio de 2025 al 12 de junio de 2025), el centro del precio spot promedio del aluminio spot se movió hacia arriba. El precio semanal promedio SMM A00 fue de 20.355 yuanes/tonelada, un 0,68% más que el promedio semanal anterior. En el frente macro, el IPC subyacente de Estados Unidos fue inferior a lo esperado, aumentando las expectativas del mercado de una reducción de las tasas de interés de la Reserva Federal de Estados Unidos en septiembre. China y Estados Unidos alcanzaron un consenso de principio sobre el marco de medidas para implementar y consolidar los resultados de las conversaciones económicas y comerciales de Ginebra. Sin embargo, las preocupaciones del mercado sobre las perspectivas económicas futuras persistieron, con un sentimiento macro generalmente neutral a cauteloso. La capacidad operativa nacional de aluminio electrolítico se mantuvo estable. Cabe señalar que, con el debilitamiento del consumo de lingotes de aluminio, las tarifas de procesamiento han seguido disminuyendo, y han surgido expectativas de un aumento en la producción de lingotes de fundición a finales de mes. Sin embargo, a corto plazo, el mercado nacional seguirá manteniendo un nivel de inventario ultrabajo. En el lado de los costos, el costo en tiempo real del aluminio electrolítico aumentó ligeramente en 18 yuanes/tonelada semanalmente hasta los 17.199 yuanes/tonelada, y las fundiciones de aluminio nacionales mantuvieron un estado de altas ganancias. En el lado de la demanda, con el inicio de la temporada baja, los envíos de las empresas de aluminio forjado descendente han disminuido, lo que ha llevado a una acumulación de inventarios de productos terminados. Algunas empresas de aluminio forjado ya han comenzado a reducir la producción y la carga. Según las observaciones de SMM, la mayoría de los sectores de consumo final aún no han mostrado un debilitamiento súper estacional. Sin embargo, se debe tener precaución, ya que los altos precios del aluminio pueden frenar aún más el consumo. El mercado de inventarios es actualmente la mayor contradicción en los fundamentos del aluminio. Los inventarios nacionales e internacionales, que se encuentran en mínimos históricos, han fortalecido el diferencial de precios entre los contratos de futuros y han impulsado los precios absolutos. El bajo nivel de inventarios es difícil de cambiar a corto plazo. Desde una perspectiva estacional de años anteriores, los inventarios de lingotes de aluminio han tendido a reducirse en la mayoría de los meses de junio. En el extranjero, existe el riesgo de que se vuelvan a transferir a las bodegas de entrega de la LME en las próximas 2-3 semanas tras una disminución de los intereses abiertos de los grandes tenedores. El mercado de inventarios es actualmente la mayor contradicción en los fundamentos del aluminio. Los inventarios nacionales e internacionales, que se encuentran en mínimos históricos, han fortalecido el diferencial de precios entre los contratos de futuros y han impulsado los precios absolutos. El bajo nivel de inventarios es difícil de cambiar a corto plazo. Desde una perspectiva estacional de años anteriores, los inventarios de lingotes de aluminio han tendido a reducirse en la mayoría de los meses de junio. En el extranjero, existe el riesgo de que se vuelvan a transferir a las bodegas de entrega de la LME en las próximas 2-3 semanas tras una disminución de los intereses abiertos de los grandes tenedores. Según las estadísticas de SMM, las bajas llegadas nacionales siguen apoyando la tendencia de reducción de inventarios. Tras el rápido superamiento del umbral de 500.000 toneladas, aún hay espacio para una mayor disminución. Se espera que los precios del aluminio se mantengan bien a corto plazo. La próxima semana, se espera que el aluminio en la SHFE cotice en el rango de 20.200-20.700 yuanes/tonelada. Si técnicamente puede mantenerse por encima de los 20.500 yuanes/tonelada, se espera que pruebe el nivel de resistencia de los 21.000 yuanes/tonelada. Se espera que el aluminio en la LME cotice en el rango de 2.470-2.570 dólares/tonelada. Tras superar el nivel de resistencia clave de 2.450 dólares/tonelada, se espera que el aluminio en la LME se mantenga bien.

》Haz clic para ver la base de datos de la cadena industrial del aluminio de SMM