Noticias de SMM el 12 de junio:

Revisión de precios:

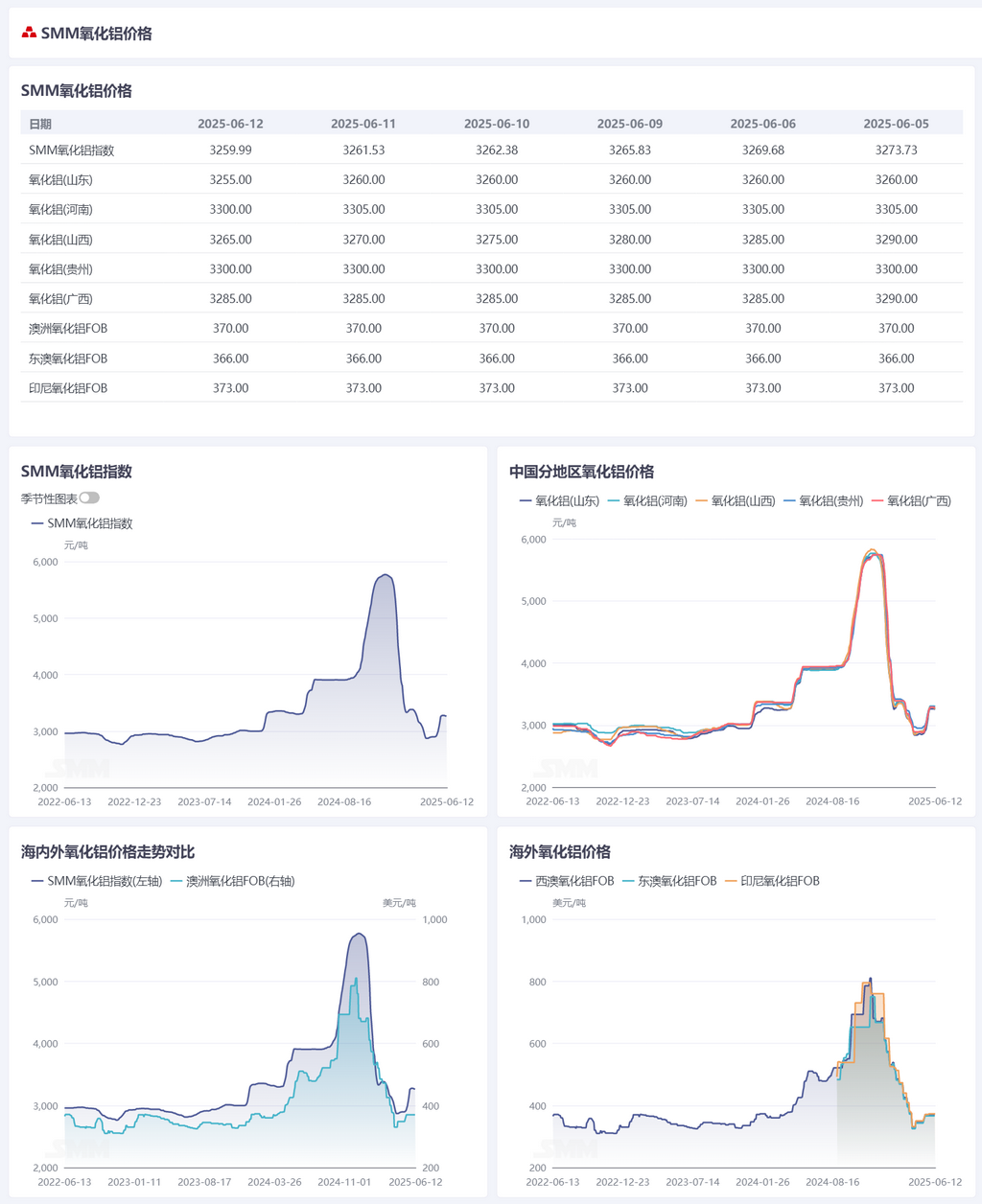

Hasta el jueves de esta semana, el índice de alúmina de SMM se situó en 3.259,99 yuanes/tonelada, una disminución de 13,74 yuanes/tonelada respecto al jueves pasado. En Shandong, los precios se situaron entre 3.210 y 3.300 yuanes/tonelada, una disminución de 5 yuanes/tonelada respecto al jueves pasado; en Henan, los precios se situaron entre 3.250 y 3.350 yuanes/tonelada, una disminución de 5 yuanes/tonelada respecto al jueves pasado; en Shanxi, los precios se situaron entre 3.230 y 3.300 yuanes/tonelada, una disminución de 25 yuanes/tonelada respecto al jueves pasado; en Guangxi, los precios se situaron entre 3.250 y 3.320 yuanes/tonelada, una disminución de 5 yuanes/tonelada respecto al jueves pasado; en Guizhou, los precios se situaron entre 3.250 y 3.350 yuanes/tonelada, sin cambios respecto al jueves pasado; en Bayuquan, los precios se situaron entre 3.210 y 3.290 yuanes/tonelada.

Mercado exterior:

Hasta el 12 de junio de 2025, el precio de la alúmina FOB de Australia Occidental fue de 370 dólares/tonelada, con una tarifa de flete marítimo de 22,00 dólares/tonelada. La tasa de venta USD/CNY se situó en torno a 7,20. Este precio se traduce en un precio de venta exterior aproximado de 3.269 yuanes/tonelada en los principales puertos nacionales, lo que es 9 yuanes/tonelada más alto que el precio nacional de la alúmina, lo que lleva al cierre de la ventana de importación de alúmina. No se informó de ninguna nueva transacción de alúmina al contado en el extranjero esta semana.

Mercado nacional:

Según los datos de SMM, hasta el jueves de esta semana, la capacidad instalada total de alúmina de grado metalúrgico en todo el país fue de 110,82 millones de toneladas/año, con una capacidad operativa total de 89,01 millones de toneladas/año. La tasa de funcionamiento semanal nacional de alúmina aumentó en 1,57 puntos porcentuales semana a semana hasta el 80,32 %, principalmente debido a la reanudación de la producción en algunas instalaciones de alúmina que habían sufrido mantenimiento o recortes de producción anteriormente. En Shandong, la tasa de funcionamiento semanal de alúmina se mantuvo sin cambios respecto a la semana pasada en el 88,07 %; en Shanxi, aumentó en 4,57 puntos porcentuales semana a semana hasta el 75,17 %; en Henan, se mantuvo sin cambios respecto a la semana pasada en el 60,00 %; en Guangxi, se mantuvo sin cambios respecto a la semana pasada en el 94,58 %.

Durante este período, las transacciones de alúmina al contado fueron lentas. Solo se informó de unos pocos precios de licitación para la adquisición de alúmina por parte de las fundiciones de aluminio en el mercado, y los precios de las ofertas ganadoras mostraron un descuento significativo respecto a los precios en línea, lo que hizo bajar los precios de la alúmina en el norte de China.

En general:

Esta semana, la capacidad operativa de alúmina aumentó en 1,74 millones de toneladas/año semana a semana hasta los 89,01 millones de toneladas/año. El suministro de alúmina al contado fue relativamente más flexible en comparación con el período anterior. El inventario total de alúmina en las fundiciones de aluminio aumentó en 16.000 toneladas métricas esta semana, hasta alcanzar las 2,646 millones de toneladas métricas. A corto plazo, se espera que los fundamentos del mercado de alúmina sigan siendo relativamente flexibles, y se prevé que los precios de alúmina al contado retrocedan. Se debe prestar atención continua a los cambios en la capacidad de las empresas nacionales de alúmina y al suministro de alúmina importada en el futuro.

Fuente: SMM

》Haga clic para ver la base de datos de la cadena industrial del aluminio de SMM