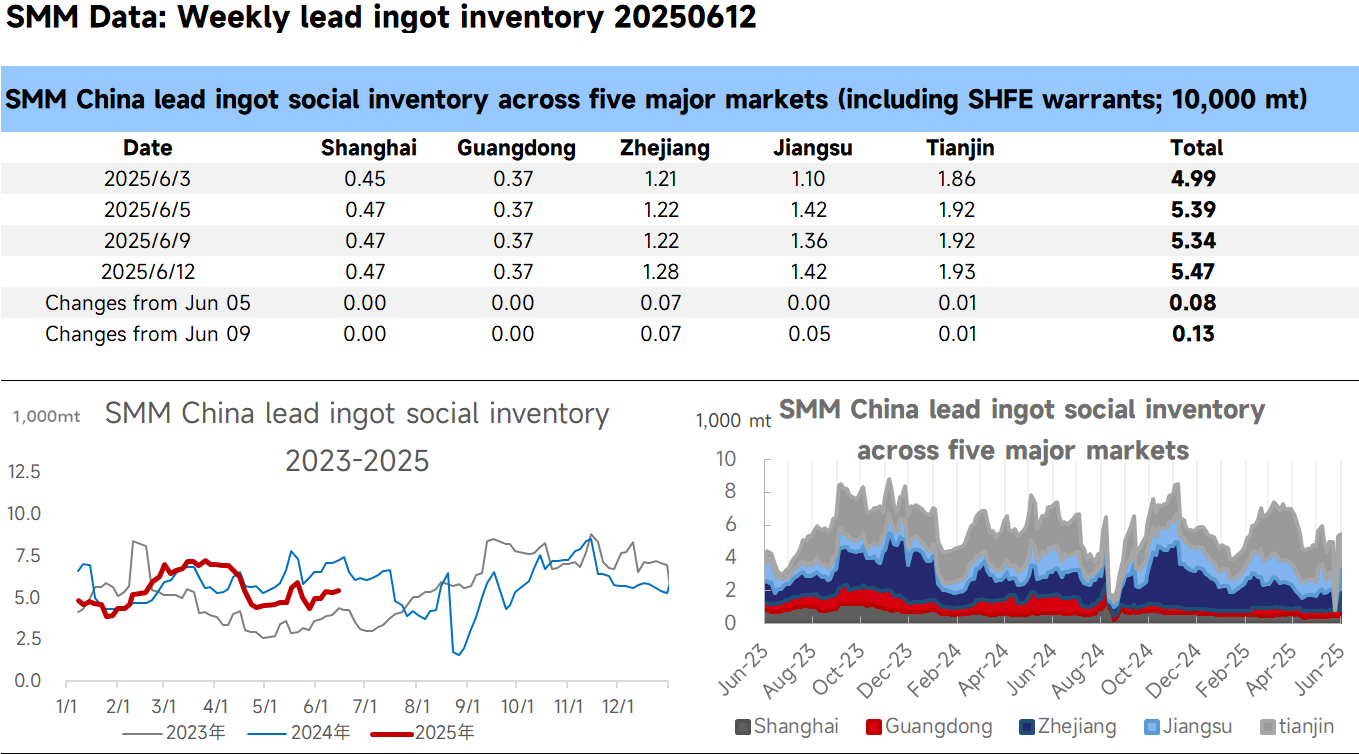

Noticias de SMM, 12 de junio: Según SMM, al 12 de junio, el inventario social total de lingotes de plomo en cinco ubicaciones rastreadas por SMM alcanzó las 54.700 toneladas, un aumento de aproximadamente 800 toneladas desde el 5 de junio y de 1.300 toneladas desde el 9 de junio.

Esta semana, la producción en las fundiciones de plomo primario se mantuvo estable con un ligero aumento, mientras que las empresas de plomo secundario se encontraban generalmente en un estado de reducción o suspensión de la producción debido a factores como la protección ambiental, las pérdidas y la insuficiente oferta de chatarra. Esto llevó a un ajuste regional de la oferta de lingotes de plomo, lo que hizo que el consumo de plomo fluyera hacia el mercado de plomo primario. Dado que el mercado de consumo de plomo aún se encontraba en temporada baja, las operaciones en el mercado de plomo al contado mejoraron regionalmente, y el mercado del sur registró mejores volúmenes de negociación que la semana anterior. Mientras tanto, los precios del plomo fluctuaron y se fortalecieron, lo que llevó a las fundiciones de plomo primario a vender activamente sus productos. El diferencial entre los precios de futuros y al contado del plomo en las principales zonas productoras osciló entre 180 y 220 yuanes/tonelada. Con la entrega cercana del contrato SHFE plomo 2506, algunos proveedores transfirieron su inventario a los almacenes de entrega. Como resultado, el inventario social de lingotes de plomo aumentó según lo previsto, pero el aumento fue relativamente pequeño. La semana próxima, el contrato de plomo del mes vencido de SHFE entrará en la fase de entrega. La expectativa de que los proveedores transfieran su inventario a los almacenes de entrega antes de la entrega puede llevar a mayores aumentos en el inventario social de lingotes de plomo. Además, debemos seguir monitoreando el impacto de las inspecciones de protección ambiental, la oferta de baterías usadas y otros factores en la producción de las empresas de plomo secundario.