En la Conferencia de Minería de Indonesia y Conferencia de Metales Críticos 2025 - Sede de Níquel, Cobalto y Vehículos de Nueva Energía, Ricardo Ferreira, director de Investigación de Mercado y Estadísticas de los Grupos de Estudio Internacionales del Cobre, Níquel, Plomo y Cinc, compartió sus conocimientos sobre el tema "Perspectivas del mercado: Estado actual y tendencias futuras de la industria mundial del níquel"

. La energía renovable depende de una variedad de minerales críticos:

Paneles solares: Utilizan principalmente cobre, aluminio, zinc, silicio, plata, indio y teluro. Vehículos eléctricos y baterías: Los minerales críticos incluyen litio, cobalto, níquel, manganeso y cobre. Redes eléctricas: Utilizan principalmente cobre y aluminio. Redes eléctricas inteligentes, vehículos eléctricos, informática y otras tecnologías electrónicas y digitales: Dependen de minerales críticos como el germanio y el galio utilizados en los semiconductores.

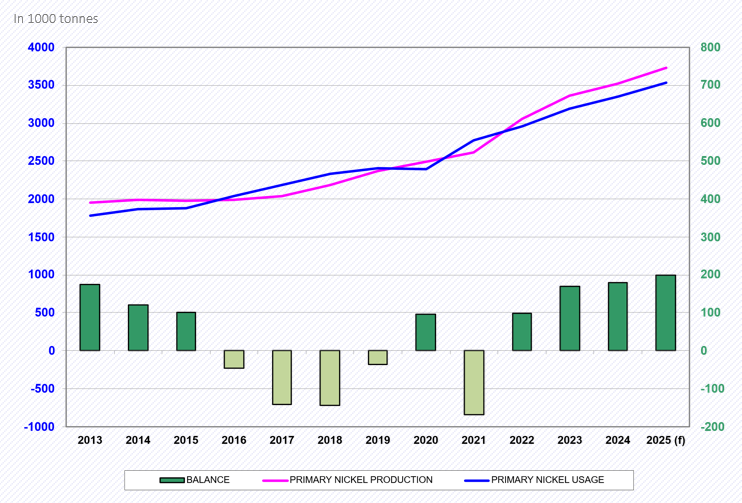

Balance del mercado mundial del níquel

Reunión de abril de 2025 de la INSG

En 2021, a medida que la economía mundial se recuperaba de la pandemia de COVID-19, la demanda mundial de níquel repuntó, lo que provocó un déficit de mercado.

En 2022, debido a la desaceleración económica que afectó a la demanda, combinada con la fuerte producción de ferroníquel (NPI) en Indonesia y de sulfato de níquel en China, el mercado en general experimentó un superávit de suministro.

En 2023, el mercado siguió enfrentando un superávit, con el aumento de la producción de ánodos de níquel en China, junto con el NPI y el sulfato de níquel.

En 2024, el mercado siguió en superávit, a niveles similares al año anterior.

En 2025, se espera que el superávit del mercado mundial del níquel aumente aún más.

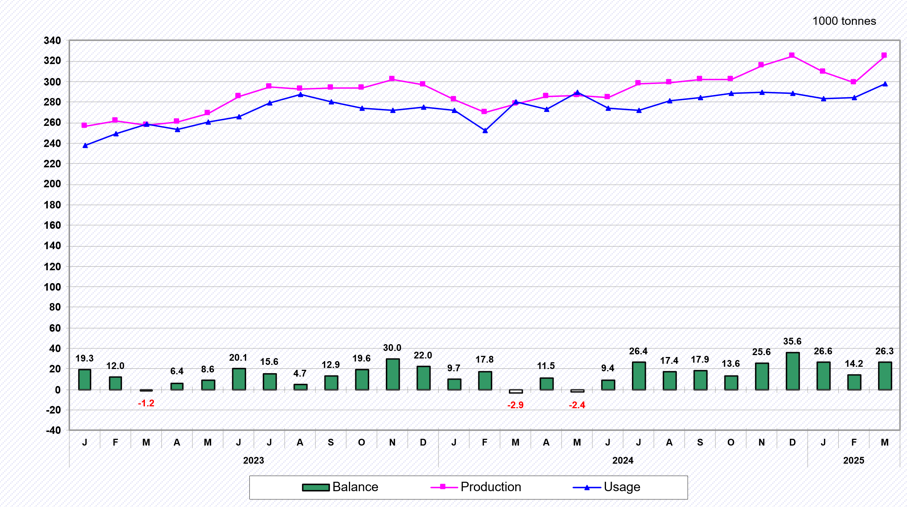

Desglose mensual:

Los precios del níquel en la LME se mantuvieron en torno a los 15.000 USD/t en los primeros cinco meses de 2025.

Precios del níquel en la LME (a finales de año):

2020: 16.540 USD/t (+18,1 %);

2021: 20.700 USD/t (+25,2 %);

2022: 30.425 USD/t (+47,0 %);

2023: 16.300 USD/t (-46,4 %);

2024: 15.100 USD/t (-7,4 %);

En 2025, hasta finales de mayo, los precios del níquel fueron de aproximadamente 15.500 USD/t.

Inventario combinado de la LME y la SHFE:

2016: 490.000 t (a principios de año);

Mayo de 2023: 38.200 t (a finales de mes);

Abril de 2025: 230.600 t (a finales de mes).

Producción mundial de minerales de níquel

Según los datos del Grupo Internacional de Estudios del Níquel (INSG) presentados en la reunión de abril de 2025, la producción mundial de minerales de níquel aumentó un 15,1 % en 2023, un 2,3 % en 2024 y se espera que aumente un 8,5 % más en 2025.

Indonesia es el mayor productor mundial de níquel, con una participación estimada del 61,6 % de la producción mundial en 2024, y se espera que esta participación aumente al 63,4 % en 2025.

Los proyectos respaldados por China han sido un importante motor del importante aumento de la producción de mineral de níquel en Indonesia.

Los datos de producción mensual de 2022 a 2024 muestran que la mayor parte de la producción mundial de mineral de níquel proviene de Indonesia.

Producción mundial de níquel primario

Reunión de abril de 2025 del INSG

En la reunión del Grupo Internacional de Estudios del Níquel (INSG) celebrada en abril de 2025, se publicaron los últimos datos sobre la producción mundial de níquel primario.

Los datos indican que la producción mundial de níquel primario aumentó un 9,8 % en 2023 y creció un 4,8 % más en 2024. Se espera que esta tendencia de crecimiento continúe en 2025, con un aumento del 5,9 %.

Desde 2021, Indonesia se ha convertido en el mayor productor mundial de níquel primario y se prevé que mantenga una participación de mercado mundial del 46,9 % para 2025. China ocupa el segundo lugar, con una participación de mercado mundial del 29,3 %.

Se espera que el crecimiento de la producción de níquel primario en 2025 provenga principalmente de la región de Asia.

Los datos mensuales muestran que, desde 2022 hasta marzo de 2025, la producción de níquel primario provino principalmente de China, Indonesia y otras regiones.

Indonesia aumentó rápidamente su producción de NPI, mientras que China seguirá reduciendo o estabilizando su producción

Desde 2020, la producción de NPI de Indonesia ha superado a la de China.

Indonesia ha aumentado considerablemente su producción de NPI mediante la adición de nuevas líneas de producción.

En 2023, la producción total de NPI de Indonesia alcanzó 1,75 millones de toneladas métricas, aumentando a aproximadamente 1,85 millones de toneladas métricas en 2024, y se espera que alcance alrededor de 2 millones de toneladas métricas para 2025, lo que representa el 53,5 % de la producción mundial de níquel primario.

Las exportaciones de níquel de Indonesia siguen creciendo a medida que se lanzan nuevos proyectos

Desde enero de 2020, Indonesia ha prohibido la exportación de mineral de níquel.

Una parte de la producción nacional de níquel se utiliza para el consumo interno (en particular, NPI para la fabricación de acero inoxidable), mientras que el resto se exporta, incluidos NPI, MHP, cobre escoriado y cátodos de cobre.

No obstante, ante el aumento de la demanda de producción de cátodos de baterías, la demanda interna de níquel también aumentará considerablemente.

En general, las exportaciones de níquel (metal) han ido en aumento: un 89 % en 2022, un 37 % en 2023 y un 17 % previsto para 2024. Los primeros tres meses de 2025 han arrancado con fuerza, con un aumento del 34 %.

Directorio de instalaciones de producción de níquel del INSG 2024 - Tasa de utilización de la capacidad de níquel primario

Debido a los bajos precios y/o los altos costes, algunos productores han reducido o detenido la producción:

Mineral/concentrado: Cierres: Australia (Malle Resources Avebury en febrero de 2024, Panoramic Resources Savannah en enero de 2024)

Ferroníquel:Cierres: Kosovo (Yildrim NewCo Ferronikeli en noviembre de 2023), República Dominicana (Americano Nickel Falcondo Línea 1 en diciembre de 2023), Macedonia del Norte (GSO Kavadarci en diciembre de 2023), Ucrania (Solway Pobuzhskiy en noviembre de 2022), Grecia (Larco en agosto de 2022), Guatemala (Solway Group FeNix en enero de 2023), Nueva Caledonia (Glencore/SMSP Koniambo en febrero de 2024), Myanmar (Taguang Taung en 2024 (¿reinicio?))

Reducciones de la producción:Japón (Pacific Metals Hachinohe) en 2022/23, Japón (Soka Ebina) a mediados de 2022 y NPL en China.

-MHP:Cierre: Australia (First Quantum Ravensthorpe) el 24 de mayo;

Metal:Refinado: Cierres en Rusia (Nornickel) y Madagascar (Ambatovy); Australia (BHP/Nickel West) a partir de octubre de 2024 y Francia (Sibanye-Stillwater) en el primer semestre de 2025

Los proyectos en Indonesia y China están acelerando la construcción

Según los datos del INSG, actualmente, aproximadamente el 68 % de las líneas de producción de níquel están en funcionamiento, mientras que el 32 % de la capacidad está fuera de servicio.

Demanda mundial de níquel primario

Reunión del INSG de abril de 2025

Según las previsiones de la reunión del Grupo Internacional de Estudios del Níquel (INSG) celebrada en abril de 2025, la demanda mundial de níquel primario aumentó un 7,8 % en 2023, se espera que crezca un 4,8 % en 2024 y se prevé que aumente un 5,7 % en 2025.

A nivel mundial, China seguirá siendo el mayor consumidor de níquel primario, y se espera que su consumo represente el 63,5 % de la demanda total mundial para 2025, seguida de cerca por Indonesia, que se espera que represente el 12,2 %.

Se espera que los principales impulsores del crecimiento de la demanda sigan concentrados en Asia, siendo China e Indonesia los principales contribuyentes. En concreto, los datos de los tres primeros meses del período 2022-2025 indican que estos dos países han desempeñado un papel importante en el impulso de la demanda mundial de níquel.

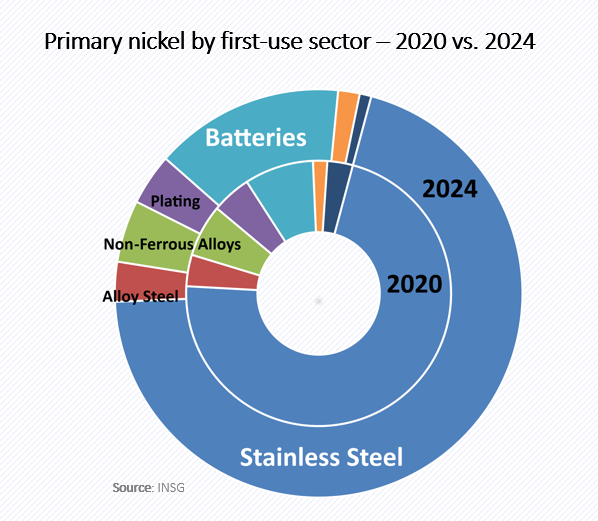

La participación de mercado de la industria de las baterías en la demanda de níquel está aumentando gradualmente, pero la industria del acero inoxidable sigue dominando la demanda de níquel, representando casi el 80 %.

A pesar de la disminución de la proporción de níquel utilizado en la industria del acero inoxidable en los últimos años, esta sigue siendo el mayor mercado de consumo de níquel. En términos de volumen total, el consumo mundial de níquel en la industria del acero inoxidable ha ido aumentando. Aunque la proporción de baterías que contienen níquel utilizadas en los vehículos eléctricos y su volumen de producción siguen aumentando, se espera que este crecimiento sea relativamente limitado en 2024.

La producción de baterías con alto contenido de níquel sigue aumentando y ha logrado una cierta participación de mercado.

Los datos muestran que la producción de precursores de cátodo ternario en China alcanzó las 320 000 toneladas métricas en 2020, aumentó a 634 000 toneladas métricas en 2021 (un aumento del 98 %) y subió aún más a 843 000 toneladas métricas en 2022 (un aumento del 33 %). Sin embargo, la producción retrocedió en 2023 a 793 000 toneladas métricas (-5,9 %) y continuó disminuyendo a 782 000 toneladas métricas (-1,3 %) en 2024.

Los datos preliminares indican que la producción de precursores de cátodo ternario se recuperó a principios de 2025 (enero-abril), con un aumento del 12 %.

En términos de participación de mercado, la proporción de NCM622 aumentó al 32 % en 2024 (frente al 31 % en 2023). La participación de mercado de NCM811 también se recuperó a casi el 40 % en 2024 (frente al 38 % en 2023). En el primer trimestre de 2025 (enero-marzo), la participación de NCM622 aumentó aún más hasta aproximadamente el 36,5 %, mientras que la participación de NCM811 disminuyó ligeramente hasta aproximadamente el 37,5 %.

Conclusión

El mercado mundial de níquel primario experimentó un exceso de oferta en 2024, y se espera que esta tendencia continúe en 2025.

Indonesia y China son los principales países que impulsan los cambios del mercado, mientras que otras regiones están implementando recortes de producción. El acero inoxidable sigue siendo el área de aplicación más importante del níquel. Mientras tanto, aunque la tasa de uso del níquel en el mercado de las baterías está aumentando, la tasa de crecimiento es inferior a la esperada. Por lo tanto, queda por ver si el níquel desempeñará un papel más importante en el futuro.

Además, las políticas de diversos países (como las normas ESG, los subsidios, los aranceles, las regalías y las cuotas) pueden tener un impacto significativo en el mercado del níquel.

》Haz clic para ver el informe especial sobre la Conferencia de Minería de Indonesia y la Conferencia de Metales Críticos 2025